После появления первых случаев заражения коронавирусом в г. Ухань, в Китае, в декабре прошлого года коронавирусная инфекция распространилась по всему миру, что вынудило несколько стран ввести запреты на путешествия, карантин для граждан и изоляцию инфицированных в попытке остановить ее распространение.

Такие чрезвычайные меры оказывают значительное воздействие на исполнение обязательств по договорам, в частности, договорам купли-продажи товаров и услуг и договорам с участием международных транспортных компаний и сложных цепочек поставок.

В результате в центре внимания оказались международные коммерческие договоры, в частности, раздел «форс-мажор».

Такие жесткие меры оказывают воздействие на поставки товаров, рабочих и логистику. Некоторые поставщики указывают на невозможность исполнения своих договоров в течение оговоренных временных рамок или полную невозможность их исполнения. Ссылки на форс-мажор также могут заинтересовать покупателей, которые пытаются избежать поставки товара или услуг с обязательной приемкой на своих рынках.

Что такое форс-мажор?

Концепция форс-мажора пришла к нам из римского права. Это перевод римской правовой нормы vis cui resisti non potest на французском языке или «непреодолимая сила» на английском. Эта концепция была перенесена в несколько других юрисдикций континентального права, где форс-мажор предусматривается в той или иной форме в законодательном порядке, обычно в местном гражданском кодексе.

Форс-мажор также широко применяется в странах с юрисдикцией общего права, законы которого не предусматривают средства для защиты прав в ситуациях, когда договор невозможно исполнить ввиду обстоятельств вне контроля пострадавших сторон. Например, единственным средством для защиты прав, допустимым английским правом, о чем указано в наиболее распространенных правовых системах, является доктрина фрустрации, в соответствии с которой неисполнение договора допустимо только тогда, когда его исполнение становится невозможным в условиях полностью вне области ответственности сторон. Таким образом форс-мажор должен быть явно указан и указывается в договорах, к которым применяется английское право или законы, производные от него.

Независимо от того, является ли законодательство или условия договора источником прав в связи наступлением форс-мажора, возникновение его освобождает от ответственности за неисполнение договорных обязательств сторону, если такое неисполнение произошло в силу определенного форс-мажорного обстоятельства.

Определение того, является ли конкретное обстоятельство форс-мажорным, обычно включает объективный критерий, указанный в соответствующей правовой норме, или прописанный в договоре.

На практике же форс-мажор в системе законодательства и системе договорных отношений зачастую различается. Определение объема применения и средств для защиты прав согласно положениям форс-мажора, указанным в договоре, могут быть более широкими или более узкими по сравнению с негибким определением в системах гражданского права.

Обычно форс-мажоры в системе договорных отношений является более шаблонным, так как здесь придается значение перечислению событий, представляющих собой форс-мажорные обстоятельства. Если обстоятельство или категория обстоятельств не указаны явно, то они не относятся к форс-мажорным. И наоборот, системы континентального права зачастую более заняты проверкой на существенность рассматриваемого обстоятельства в свете того, можно ли было его избежать или исправить.

В реалиях коммерческих договоров форс-мажор зачастую представляет собой смесь шаблонов и проверки на существенность, при этом возможность предвидения обстоятельства и смягчение его последствий являются наиболее спорными элементами претензий в связи с форс-мажорными обстоятельствами.

Если в договоре или законе указано, что форс-мажорное обстоятельство «не допускает» исполнение обязательств, то пострадавшая сторона должна обычно продемонстрировать, что исполнение ее обязательств было невозможным юридически или физически, а не просто более сложным или более дорогостоящим. И наоборот, если положение ссылается на то, что обстоятельство «препятствует или приводит к задержке» исполнения обязательств, то в таком случае порог требований обычно ниже, и требование в связи с форс-мажорным обстоятельством можно удовлетворить, если исполнение обязательств остается возможным, но более обременительным.

До недавнего времени английские суды применяли проверку непредвиденности к форс-мажорным обстоятельствам. Английские суды также установили, что пострадавшая сторона должна в общем смысле «быть готова, желать и быть в состоянии» исполнить договор, если бы не форс-мажорное обстоятельство. Также английские суды продемонстрировали тенденцию отклонять претензии, которые пытались истолковать экономические или рыночные обстоятельства, воздействующие на прибыльность договора, как форс-мажорное обстоятельство.

Прочие соображения правового порядка

Положения форс-мажора часто содержат требование об уведомлении, которое обычно действует как «предварительное условие», лишающее права на освобождение от ответственности, если соответствующее извещение не было представлено в течение необходимого периода времени.

Положения форс-мажора также обычно указывают, что сторона, ссылающаяся на форс-мажорные обстоятельства, должна доказать, что она предприняла все разумные шаги по предотвращению или смягчению такого обстоятельства и его последствий.

Рекомендуемые действия

Если вы, как покупатель или поставщик товаров или услуг, являетесь стороной по договору, которая пострадала или может пострадать от эпидемии вируса, мы рекомендуем следующие действия:

Выполните тщательный пересмотр каждого договора в отношении применимого права и положений форс-мажора, включая любые временные ограничения и прочие процедурные требования.

Сделайте предварительный обзор на предмет того, выполнены или исключены меры по снижению распространения эпидемии или последующие чрезвычайные меры правительства.

Если вы не можете сделать заключение о том, что обстоятельство, от которого вы пострадали, является форс-мажорным, учтите любые возможные последствия ссылки на форс-мажорное обстоятельство, например, признание совершения вами существенного нарушения договора, дающего основание для одностороннего расторжения.

Если вы принимаете решение и ссылаетесь на форс-мажор, учитывайте свое обязательство по смягчению последствий от неисполнения обязательств и рассмотрите, какие шаги вы можете предпринять.

Если вы получили претензию в отношении форс-мажорных обстоятельств, которую вы не считаете обоснованной, существует возможность принудительного исполнения договора, в частности, если он не оговаривает международный арбитраж.

Учитывайте воздействие претензии в связи с форс-мажорными обстоятельствами (предъявленной или полученной) на ваши схемы страхования.

Карантинные ограничения существенно не повлияли на активность девелоперов, которые уже находились на этапе строительства объектов недвижимости в Харькове. Такое мнение высказал Игорь Балака, генеральный директор ООО «Производственно-правовой фирмы» Крона», вице-президент АСНУ.

В 2020 году показатель ввода в эксплуатацию бизнес-центров был рекордным за более чем пятнадцатилетний период — 7 новых БЦ, отмечает Владимир Чекалов, директор «Национальная управляющая компания», CPM®, аккредитованный преподаватель IREM (USA). На этапе строительства находится еще 12 объектов.

По утверждению Абдурахмана Шайхалова, основателя группы компаний Step by Step и CEO stepINVEST, низкий уровень вакантности офисных площадей в начале 2020 года и активизация спроса в 2021 году не позволили произойти критическим изменениям в этом сегменте рынка.

Среди основных негативных тенденций, сложившихся на рынке аренды офисов, эксперты выделяют тенденцию уменьшения площади офиса из-за перевода на удаленный режим работы сотрудников некоторых арендаторов. Еще одна наметившаяся рыночная тенденция — создание «гибких» пространств среди вакантной части в существующих офисах. В 2021 году также увеличилось количество сделок на рынке субаренды офисов.

Предложение

По оценке Виктории Рыльцевой, директора компании «Харьков Консалтинг Групп», кумулятивное предложение офисных помещений в аренду (GLA) в профессиональных и непрофессиональных офисных центрах Харькова на конец августа 2021 года достигло показателя 855 тыс. кв. м (при общей площади (GBA) свыше 1,1 млн кв. м).

По состоянию на 31.08.2021 в Харькове функционировало 50 бизнес-центров класса «А» и «В» совокупной офисной площадью в аренду (GLA) порядка 275 тыс. кв. м.

Обеспеченность профессиональными офисами класса «А» и «В» в Харькове составляет 193 кв. м на 1000 чел.

За 8 месяцев 2021 года был введен в эксплуатацию только один БЦ класса «В» – 2 очередь в торгово-офисном центре ЭПОС (пл. Защитников Украины, 2).

В 2020 году было введено в эксплуатацию 7 бизнес-центров класса «А» и «В» совокупной офисной площадью в аренду (GLA) 47 950 кв. м. Это БЦ Diamond City, Rotunda Hall, IT Park Manufaktura (секция HOME), «Юм-Инвест», «Тиняковка», «Vario», «Фагот».

До конца 2021 года заявлен ввод в эксплуатацию еще 5 БЦ площадью офисов 45 200 кв. м. Планируются к вводу БЦ класса «В»: Elysium Plaza (бывшее название «Шар в кубе»), IT Park Manufaktura (секции Space, Place и Next), «Матрица», «Соломон», Planeta Mall.

Кроме указанных выше бизнес-центров, на различных этапах реализации находится еще 7 проектов строительства БЦ класса «А» и «В» общей площадью свыше 100 тыс. кв. м с заявленными датами ввода в эксплуатацию в 2022-2023 годах.

Спрос

Начиная с середины февраля 2021 года активность на рынке офисов Харькова увеличилась. Это сказалось на уменьшении показателей вакантности и снижении темпов падения арендных ставок в качественных бизнес-центрах, отмечает Абдурахман Шайхалов.

Наибольшее количество арендаторов готовы были снимать офисы по арендной ставке 200-250 грн/кв. м/месяц.

Что касается ценовых ожиданий арендаторов офисов в БЦ, расположенных в центральных районах города, то основная доля запроса на такие офисы была по ставке 250–300 грн/кв. м/месяц.

В связи с увеличившимся предложением на рынке аренды, практически до нуля упал спрос на помещения в состоянии shell&core. Так же арендаторы увеличили свои требования к качеству бизнес-центров, в которых планировали арендовать офисы.

Наиболее активными арендаторами, как и в предыдущие годы, были компании ІТ-сектора. Их доля составляла порядка 56%, поясняет Владимир Чекалов.

Как отмечает Игорь Балака, наряду с ІТ-компаниями, значительную долю спроса формировали компании секторов логистики, производства, энергетики, медицины, образования, проектные и консалтинговые компании.

Самый высокий спрос со стороны арендаторов был зафиксирован на офисы в современных бизнес-центрах, расположенных в центральных районах города.

Во второй половине 2021 года вновь образовался дефицит площадей в аренду свыше 1 000 кв. м в БЦ высокого качества в центральных районах города.

Несмотря на увеличение вакантности и коррекцию арендных ставок, спрос на покупку офисов, особенно в центральных районах, увеличился.

По-прежнему, стабильно высокий спрос остается на готовый арендный бизнес — офисные пространства с действующими арендаторами. Качественный офис с доходностью 10-12% годовых (как правило, класса «А» или «В»), имеет самую высокую ликвидность и спрос со стороны инвесторов, нацеленных на пассивный доход.

Вакантность, арендные ставки, цены

Снижение спроса на рынке аренды и введение в эксплуатацию относительно большого объема новых офисных помещений в 2020 году повиляло на уровень вакантности профессиональной офисной недвижимости Харькова.

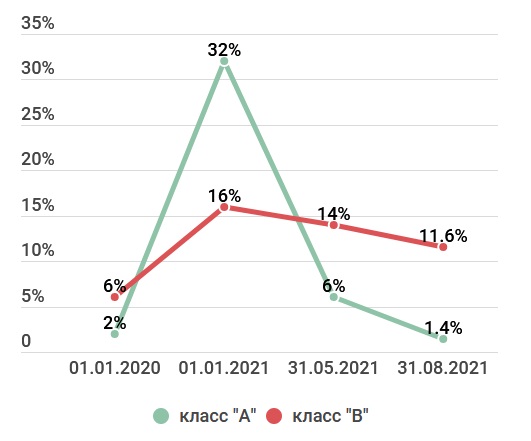

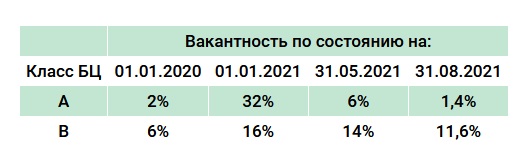

По утверждению Виктории Рыльцевой, вакантность в бизнес-центрах класса «А» увеличилась с 2% на начало 2020 года до 32% по состоянию на начало 2021 года. Вакантность бизнес-центров класса «В» за этот период увеличилась с 6 до 16% соответственно.

Высокий уровень вакантности в начале 2021 года в БЦ класса «А» был связан с незначительным увеличением доли свободных площадей в существующих бизнес-центрах данного класса, а также с вводом в эксплуатацию двух крупных БЦ в конце 2020 года — Rotunda Hall и Diamond City.

Активизация спроса на аренду с середины февраля 2021 года позволила снизить вакантность в БЦ класса «А» к концу августа до 1,4%.

Рис. 1 Вакантность в бизнес-центрах Харькова

Что касается уровня вакантности в БЦ класса «В», то данный показатель значительно отличается от месторасположения офисного центра в пределах города. Так, в БЦ класса «В», расположенных в центральных районах, средняя вакантность по состоянию на 31.08.2021 находилась на уровне 6%, в то время как в БЦ за пределами центра — на уровне 24%.

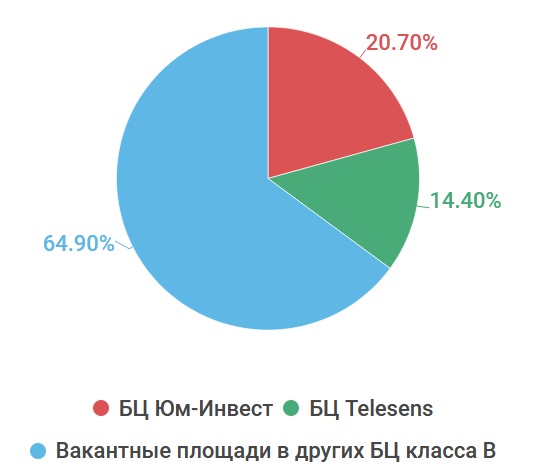

Рис. 2 Структура вакантных площадей в БЦ класса В по состоянию на 01.09.2021

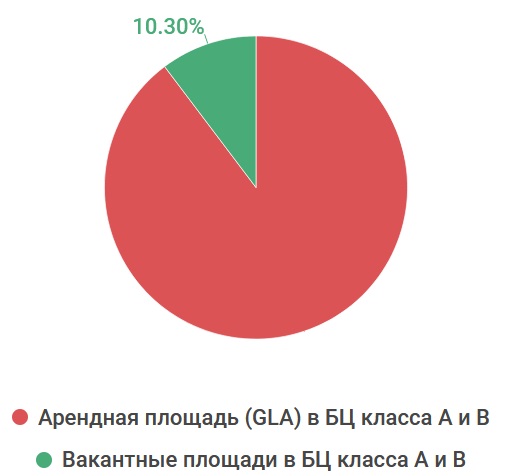

В августе текущего года невысокий уровень вакантности в БЦ класса «А» и «В» в центральных районах города привел к превышению спроса над предложением офисов совокупной площадью свыше 10 000 кв. м (по имеющимся заявкам на аренду).

Рис. 3 Соотношение вакантной площади к общей арендной площади в БЦ класса А и В по состоянию на 01.09.2021

По результатам 2020 года было зафиксировано снижение уровня арендных ставок на офисы в Харькове. Так к концу 2020 года арендные ставки снизились в среднем на 13% относительно показателей на начала года.

К концу лета 2021 года во многих бизнес-центрах класса «А», «В» арендные ставки вернулись к уровню начала 2020 года, а в отдельных БЦ — даже было зафиксировано их повышение.

Эксперты отмечают, что в некоторых БЦ арендные ставки в долларовом эквиваленте не менялись по сравнению с началом 2020 года.

Арендные ставки по состоянию на 15.09.2021:

— БЦ класса «А» — $15–17/кв. м/месяц

— БЦ класса «В» (центральные районы города) — $12–15/кв. м/месяц

— БЦ класса «В» (за пределами центра) — $8–13/кв. м/месяц

— БЦ класса «С» — $5,6–11/кв. м/месяц

Цены продаж по состоянию на 15.09.2021:

— БЦ класса «А» — $1 300–1 600/кв. м;

— БЦ класса «В» — $700–1 300/кв. м;

— БЦ класса «С» — $500-800/кв. м.

Таким образом, по мнению экспертов регионального рынка, возможные дальнейшие карантинные ограничения, связанные с пандемией, вероятнее всего, не окажут глобального влияния на рынок офисной недвижимости Харькова в 2021 году. Спрос, прежде всего, будет формироваться на качественные объекты в бизнес-центрах класса «А» и «В».

Тренд на розвиток, який був започаткований у 2022 році, активно продовжився у 2023 році. Майже всі сфери та гравці ринку які так чи інакше мають відношення до індустріальних парків в цьому році показали позитивні рухи в сторону розвитку та якісних змін.

Перш за все треба зауважити рекордну кількість створених індустріальних парків.

Пояснення: створення та реєстрація ІП — не одне й те саме, паркі можуть створюватися і не реєструватися, також багато парків, які подавалися на реєстрацію, були поверненні на доопрацювання.

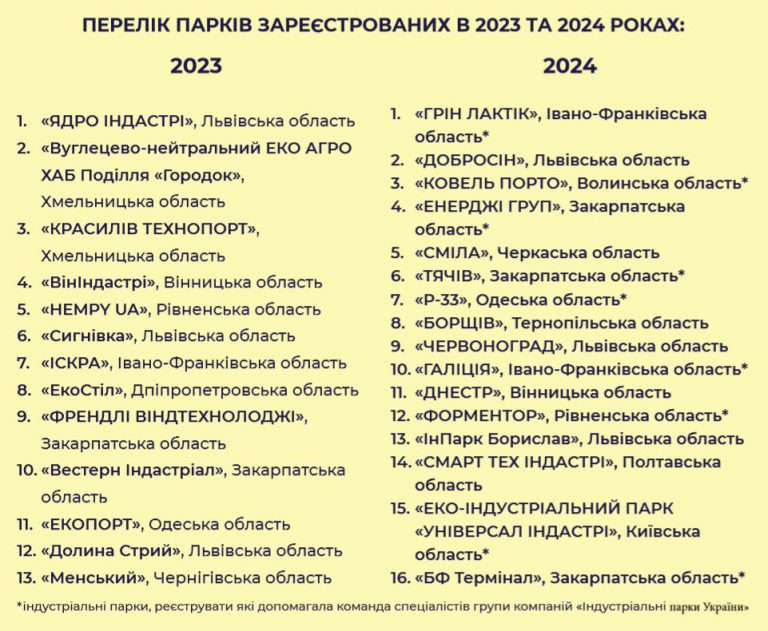

За нашими даними, різноманітними ініціаторами (приватними та комунальними) в 2023 році було створено не менше 30 індустріальних парків. 13 з них було офіційно зареєстровано в єдиному реєстрі індустріальних (промислових) парків України. Це не рекорд, але повтор найкращого показника, який був досягнутий у 2017 році.

Перелік ІП, створених у 2023 році:

«ЯДРО ІНДАСТРІ», Львівська область,

«Вуглецево-нейтральний ЕКО АГРО ХАБ Поділля «Городок», Хмельницька область,

«КРАСИЛІВ ТЕХНОПОРТ», Хмельницька область,

«ВінІндастрі», Вінницька область,

«HEMPY UA», Рівненська область,

«Сигнівка», Львівська область,

«ІСКРА», Івано-Франківська область,

«ЕкоСтіл», Дпіпропетровська область,

«ФРЕНДЛІ ВІНДТЕХНОЛОДЖІ», Закарпатська область,

«Вестерн Індастріал», Закарпатська область,

«ЕКОПОРТ», Одеська область,

«Долина Стрий», Львівська область,

«Менський», Чернігівська область.

На кінець 2023 року загальна кількість індустріальних парків склала 73 шт. Декілька парків планували виключити з реєстру (по різним даним від 6 до 12), але цього поки не сталося. Процедура виключення з реєстру за клопотання Міністерства економіки нова, тому трохи гальмують бюрократичні процеси. Можливо, це виключення відбудеться на початку 2024 року.

Працюючі індустріальні парки

За 2023 рік кількість працюючих індустріальних парків подвоїлася.

До переліку «працюючих індустріальних парків», на мою думку, можна віднести ті, які мають мінімум чотири таких показники:

Наявні мережі;

Є хоча б один побудований об’єкт (не важливо якого типу – склад або промисловий);

Є керуюча компанія;

Є хоча б одне діюче підприємство на території ІП (промисловий, складський, згідно ЗУ «Про індустріальні парки» «учасник» або «інший учасник»);

На сьогодні, за нашими даними, таких ІП налічується 12:

В 2024 році до цього переліку можуть добавитися до 25 працюючих індустріальних парків, які зараз ведуть активне будівництво. Тому, з певністю можна сказати, що на 10 році розвитку індустріальних парків кількість нарешті почала переростати в якість.

Також значно покращилася ситуація з забезпеченням індустріальних парків дорогами, мережами та інфраструктурою. За нашими даними, на сьогодні:

Підведені автошляхи — до 61% індустріальних парків;

Наявні залізничні шляхи — 18% індустріальних парків;

Відкриття будівництва індустріального парку «Сигнівка»/ «Формація», місто Львів. Керуюча компанія Alterra Group Фото: dailylviv.com

Керуючі компанії

Одна з причин виключення індустріальних парків з реєстру України — відсутність протягом 2-х років керуючої компанії. Під страхом виключення у багатьох індустріальних парків з «чорного списку на виключення» з’явилися керуючі компанії — свої чи сторонні. В 2023 році нарешті почали з’являтися керуючі компанії, які можуть називатися мережевими та брати в керування та розвиток різноманітні індустріальні парки, а не тільки свої, як це було на ринку з початку його розвитку.

Розглянемо детальніше, що являє собою керуюча компанія в сфері індустріальних парків. Це, по суті, спеціалізована девелоперська організація, яка забезпечує створення, розвиток та експлуатацію інженерної інфраструктури, залучає промислових резидентів та надає їм комплексну підтримку на всіх етапах виконання їх інвестиційних проектів. Варто також відзначити основні функції профісійної керуючої компанії, це:

а) залучення інвестицій та наявність власних коштів для старту;

б) організація промислового брокериджу — залучення резидентів до індустріального парку;

в) тісна комунікація з місцевою владою та ініціатором проєкту;

г) project management — професійне управління процесом проєктування та будівництва об’єкта;

д) property management — управління готовим, вже збудованим парком (технічне, адміністративне управління, охорона, прибирання).

Обсяг функціональних обов’язків керуючої компанії підтверджує той факт, що керуюча компанія — це окрема професійна одиниця з управління індустріальним парком, зацікавлена в ефективному розвитку проєкту та прибутку за стратегією Win-Win.

І на превеликий жаль, поки не багато компаній, які б відповідали всім цим вимогам. Але за останні два роки було створено близько десяти компаній, які почали брати в керування один або декілька парків. Результати цих дій ми побачимо в наступних роках. Ось деякі керуючі компанії, які мають мережевий формат керування:

ТОВ «ІНДАСТРІАЛ ПАРК МЕНЕДЖМЕНТ» — 4 парки;

UParks — 2 парки;

Industrial Management Company — 2 парки;

Bureau of Investment Programs — 2 парки;

Dragon Capital — 2 парки;

Alterra Group — 1 парк;

Concept Real Estate — 1 парк.

І ще декілька парків взяли в керування окремі нові компанії, але поки не відомо, чи будуть вони брати в керування інші парки, окрім тих, що є в керуванні зараз.

Підписання договору про створення та функціонування індустріального парку «ІнПарк Борислав» між Бориславською міською радою та керуючою компанією ТзОВ «ХАБ МЕБЛЕВИХ ТЕХНОЛОГІЙ». Фото: boryslavrada.gov.ua

Державна підтримка та стратегія

В проєкті бюджету на 2024 рік закладено 1 млрд гривень на програму підтримки індустріальних парків. Це сталося вперше в історії України. Ця програма мала запрацювати ще у 2022 році, але війна внесла корективи у пріоритети. Ці кошти планують направити на три статті:

Будівництво мереж та інфраструктури індустріальних парків (до 60 млн грн на один індустріальний парк);

Компенсація витрат на проєктування та отримання технічних умов по мережах та інфраструктурі;

Компенсація відсотків за кредитами, які взяті на розвиток чи будівництво індустріальних парків.

У 2023 році Кабінет Міністрів України схвалив стратегію розвитку індустріальних парків на 2023-2030 роки, яка сприятиме формуванню привабливого інвестиційного середовища та сталому розвитку національної економіки.

Зокрема, стратегія розроблена з метою визначення напрямів і способів забезпечення розвитку індустріальних парків в Україні, сприяння таким чином формуванню привабливого інвестиційного середовища, сталому розвитку національної економіки та її декарбонізації.

У найближчі три роки держава допоможе облаштувати інфраструктуру для 25 індустріальних парків.

За прогнозами урядових експертів та незалежних аналітиків, завдяки розвитку індустріальних парків Україна може отримати від 2,5 млрд доларів додаткових інвестицій.

Окрім всебічної підтримки розвитку еко-індустріальних парків, в результаті реалізації Стратегії очікується, що на початок 2030 року в Україні буде:

1) створено, включено до Реєстру та функціонуватиме не менше:

30 індустріальних парків, в кожному з яких є більше двох учасників, в тому числі не менше 5 індустріальних парків у вугільних регіонах;

5 індустріальних парків, що матимуть більше 10 учасників, функціонування яких відповідає моделі еко-індустріального парку;

2) в індустріальних парках створено не менше одного наукового парку, реалізуються проєкти наукових парків;

3) профінансовано проєкти створення інфраструктури індустріальних парків та їх облаштування з державного та місцевого бюджетів в обсязі не менше 14,0 млрд гривень;

4) залучено інвестиції в межах індустріальних парків в обсязі не менше 8,0 млрд доларів США;

5) розвиток промислових територій здійснюється переважно шляхом планування та створення індустріальних парків, як на територіях, вільних від забудови, так і на територіях підприємств та промислових районів, які втрачають своє виробниче значення, а також на територіях у межах портів та на припортових територіях;

6) керуючі компанії індустріальних парків забезпечують надання визначеного переліку послуг для учасників у режимі «єдиного вікна» за єдиними і усталеними підходами надання таких послуг;

7) створено центральний орган виконавчої влади, що реалізує державну політику щодо створення і функціонування індустріальних парків на території України;

8) створено державну установу для здійснення підтримки ініціаторів створення, керуючих компаній та учасників індустріальних парків з метою активізації створення та розвитку індустріальних парків, а також для сприяння у реалізації Стратегії;

9) створено та функціонує щонайменше одна саморегулівна професійна організація, яка представляє спільні інтереси не менше третини індустріальних парків, включених до Реєстру.

Стосовно пункту 8, то в кінці 2023 року Міністерство економіки України за підтримки донорської організації USAID оголосило конкурс на посади в новому підрозділі з розвитку індустріальних парків України. Він має запрацювати вже у січні 2024 року.

Обговорення стратегії розвитку індустріальних парків на відповідній сесії на заході «New FOOD SUMMIT 2023»

Промоція

Представники влади та підрозділів, які відповідають за розвиток промисловості та долучення інвестицій, в 2023 році активно робили промоцію індустріальних парків в Україні.

Були проведені декілька заходів в областях України у вигляді Міжвідомчих нарад щодо створення та функціонування індустріальних парків. Організатор та основний драйвер цих заходів — народний депутат України Дмитро Киселевський.

Також активно почали представляти індустріальні парки на різноманітних форумах та виставках як різні об’єднання індустріальних парків, так і окремі ІП та керуючі компанії. Географія цих заходів не обмежується Україною. З’явилися перші стенди індустріальних парків на міжнародних заходах, таких як, REBUILD UKRAINE, які проводилися в декількох містах Європи.

Значно збільшилася PR-активність по індустріальних парках в ЗМІ та інших каналах маркетингових комунікацій.

Стенд індустріального парку «Калуш Індастріал ХАБ» (місто Калуш) на форумі RE-BUILDUKRAINE, Варшава Фото: kalush.informator.ua

Інвестиції в індустріальні парки

Окрім підтримки від держави, основними інвесторами є українські підприємства та невеличкі професійні інвестори, теж виключно українські. Про іноземні інвестиції поки не йдеться. Системне рішення щодо воєнних ризиків так і не ухвалено, тому іноземці поки що «зондують» місцевий ринок на майбутнє «після війни».

Проте спостерігається зацікавленість українських інвесторів в індустріальних парках. Більшість інвесторів — це безпосередньо заводи та підприємства, які по суті інвестують в власний розвиток в рамках індустріального парку. Вони самі проводять мережі, проєктують за свій рахунок, будують, закупають обладнання. Спекулятивних або зовнішніх інвесторів в цілому в ІП теж додалося, але в меншій кількості. Вони, як правило, в мережі не інвестують, а фінансують будівництво конкретного промислового боксу, який потім або здається в оренду, або продається учаснику/заводу. Також почали створюватися цільові фонди, які прив’язуються до конкретного індустріального парку або мережі парків.

Огляд представниками влади та народними депутатами побудованого першого корпусу індустріального парку «Е-10»/«Рясне», місто Львів. Інвестиції від ЄБРР та Dragon Capital

Перспективи розвитку індустріальних парків

Перспективи розвитку індустріальних парків досить позитивні, і ось чому:

Зменшення в ініціативах комунальних парків та збільшення приватних (30% на 70%). Для ефективного розвитку ринку індустріальних парків важлива зацікавленість приватних інвесторів, що ми вже спостерігаємо останні два роки.

Немає парків з «мертвою» перспективою, майже всі парки що реєструються останні 2 роки мають інвесторів/резидентів/керуючі компанії. Це означає що всі парки, що реєструються останній час, вже розуміють, як рухатися та куди, в них вже є інвестиції, потенційні резиденти або активні керуючі компанії.

Половина парків створюють майбутні «якірні» учасники з інвестиціями та потужними можливостями до розвитку. Найчастіше самі потенційні «якірні» учасники і виступають в якості ініціаторів ІП, часто починаючи інвестувати ще до реєстрації ІП.

Зменшення собівартості будівництва та збільшення ставок оренди та продажу скорочують стоки окупності проєктів, що привертає увагу незалежних інвесторів, які вкладаються в очікувані швидкої окупності. Враховуючи, що інші сектори нерухомості практично «лежать», то для багатьох альтернатива вкластися в промислову нерухомість є більш привабливою.

Досі багато запитів від релокованих підприємств, які шукають собі місця в ІП для побудови своїх заводів. До війни такого запиту майже не було. Зараз цей попит оцінюється десятками зацікавлених.

Багато іноземних компаній з сфери будівельних матеріалів шукають ділянки під будівництво заводів. Вони розраховують на майбутнє відновлення, яке створить великий попит на будівельні матеріали.

Попит з боку малого та середнього бізнесу, який бере мало, але платить багато. Створення в рамках індустріального парку форматів Light Industry Box дає можливість забезпечити малий та середній бізнес якісною пропозицією в ІП.

Поява запитів на покупку готових індустріальних парків, і, як наслідок – поява запиту на створення ІП для спекуляцій.

Створення преференцій та програм підтримки від Держави, виділення на розвиток 1 млрд грн в 2024 році створюють додаткову привабливість для всіх учасників цього ринку: від тих, хто володіє земельними ділянками та промисловими зонами, до інвесторів та виробничих підприємств.

Тому з впевненістю можна сказати, що кількість нарешті починає переходити в якість.

Тренд на розвиток, який був започаткований у 2022-2023 роках, активно продовжився у 2024 році. Майже всі сфери та гравці ринку, які так чи інакше відносяться до індустріальних парків, в цьому році показали велику активність в бік розвитку та якісних змін.

Треба відмітити рекордну кількість створених та зареєстрованих індустріальних парків. 2024 рік став рекордним за кількістю зареєстрованих індустріальних парків за всю історію розвитку індустріальних парків з 2014 року. На 07.07.2024 вже зареєстровано 16 індустріальних парків. До цього найбільша кількість зареєстрованих індустріальних парків була в 2017 та 2023 роках — по 13 індустріальних парків.

5 червня 2024 року було зареєстровано три індустріальних та виключено з реєстру один (за запитом ініціатора).

Індустріальний парк «КОВЕЛЬ ПОРТО» працюватиме в місті Ковель. На площі 11,6 га розташуються підприємства переробної промисловості — виробництво готових металевих виробів, машин і устаткування, ремонт і монтаж машин і устаткування тощо. Концепція парку передбачає створення 587 робочих місць та інвестиції, загальним обсягом майже 358 млн грн.

Індустріальний парк «Добросин», розташований у с. Добросин Львівського району Львівської області. На площі 27,3 га працюватимуть підприємства текстильної, фармацевтичної та харчової галузей, переробки та зберігання продукції сільського господарства, деревообробки, машинобудування тощо. Концепція парку передбачає створення до 3 300 нових робочих місць.

Індустріальний парк «ГРІН ЛАКТІК» створено в місті Бурштин Івано-Франківської області. На площі 12 га працюватимуть підприємства харчової переробки. Зокрема, з виробництва борошна і круп, крохмалів і крохмальних продуктів, інших харчових продуктів та готових кормів для тварин. Концепція парку передбачає створення 600 робочих місць, інвестиції в обсязі 2,3 млрд грн в будівництво об’єктів, 3,1 млрд грн — у виробниче обладнання.

Ще одним рішенням Кабінет Міністрів виключив із Реєстру індустріальних парків парк «Павлоград». Підставою рішення став лист ініціатора створення парку — Дніпропетровської обладміністрації.

Таким чином в Реєстр індустріальних парків включено 84 парки.

За 2023 рік кількість працюючих індустріальних парків подвоїлася. Спочатку треба також уточнити що таке «працюючий індустріальний парк». Таким можна вважати той, де є як мінімум чотири показники:

Наявні мережі;

Є хоча б один побудований об’єкт (не важливо якого типу – склад або промисловий);

Є керуюча компанія;

Є хоча б одне діюче підприємство на території ІП (промисловий, складський, згідно ЗУ «Про індустріальні парки» «учасник» або «інший учасник»).

Найближчими роками до цього переліку можуть додатися до 25 працюючих індустріальних парків, які зараз ведуть активне будівництво. Тому, з певністю можна сказати що на 10 році розвитку індустріальних парків кількість нарешті почала переростати в якість. Також значно покращилася ситуація з забезпеченням індустріальних парків дорогами, мережами та інфраструктурою.

По нашим даним на сьогодні:

Підведені автошляхи — до 61 % індустріальних парків;

Наявні залізничні шляхи — 18 % індустріальних парків;

Ринок складської нерухомості України в першому півріччі 2025 року продовжує функціонувати в умовах воєнного стану, що суттєво впливає на всі його сегменти. Але попри складні обставини, галузь демонструє адаптивність та здатність до відновлення. Експерти по-різному оцінюють ситуацію. Property Times досліджував, що відбувалося на ринку складської нерухомості в першому півріччі 2025 року.

За даними CBRE, валове поглинання склало близько 109 000 кв.м, що на 27% вище показника попереднього року. Однак експерти галузі мають різні оцінки загальної ситуації з попитом.

Геннадій Гриненко, комерційний директор Alterra Group зазначає: «Динаміка попиту у 2025 році не зменшилась у порівнянні з 2024-м. Ми спостерігаємо найбільший попит у західних регіонах і в Києві».

Натомість Олександр Бондаренко керівний партнер Bureau of Investment Programs та співзасновник індустріальних парків NOVO дає більш стримані оцінки: «Не можу сказати, що є шалений попит на логістичні приміщення. Єдиним стабільним джерелом попиту на логістичні площі є компанії, які переміщуються зі східних регіонів України в західні та центральні регіони».

За аналізом CBRE, у валовому поглинанні домінують:

Логістичні оператори — 56%;

Оптова та роздрібна торгівля — 39%;

Фармацевтика та медицина — 5%.

«Сьогодні основні орендарі складських приміщень — це компанії, що займаються дистрибуцією та логістикою. Структура орендарів охоплює різні товарні групи, але переважає сегмент FMCG — це найбільший ринок із точки зору обсягів», — додає Геннадій Гриненко.

Олександр Бондаренко конкретизує основних гравців: «Основні гравці-орендарі наразі — це національні ритейлери, дистриб’ютори, виробники та логістичні оператори, як українські, так і міжнародні. Це і група Рабен, FM Logistic Україна, Rhenus Logistics, DSV».

Обмежену присутність інших сегментів аналітики CBRE пояснюють зростаючою тенденцією серед FMCG-компаній до аутсорсингу операційної діяльності 3PL-операторам, а також рішенням окремих орендарів інвестувати у власні складські об’єкти з метою посилення контролю над ланцюгами постачання та підвищення операційної незалежності.

Структура попиту за класами приміщень залишається стабільною:

малий та середній бізнес шукає склади класу B у якісних локаціях;

великий бізнес потребує складів класу A — великих логістичних центрів.

«У Києві потреба у складах класу A значно більша, ніж у Львові чи Вінниці», — зазначає Геннадій Гриненко.

Девелопмент та нове будівництво

За даними CBRE, протягом першого півріччя 2025 року було введено в експлуатацію близько 107 000 кв. м нових складських площ, що означає приріст конкурентної пропозиції на 14%. Загальний обсяг складського фонду наблизився до довоєнного рівня — близько 1,48 млн кв. м. Також було відновлено частину площ складського комплексу RLC (11 000 кв. м), пошкодженого у 2022 році.

Дмитро Омельчук, комерційний директор DELTA Ukraine підтверджує активізацію девелопменту: «У першій половині року ми дійсно спостерігаємо помітне пожвавлення в сегменті складської нерухомості. Активно розробляються концепції нових логістичних хабів — зокрема масштабних грінфілд-проєктів у стратегічних локаціях поблизу транспортних артерій. З іншого боку, триває реконструкція складів, які зазнали пошкоджень, із чітким фокусом на оптимізацію капітальних витрат».

Геннадій Гриненко відзначає регіональні особливості: «Особливо помітна динаміка у Києві: за останні півтора року суттєво збільшилась кількість девелоперських проєктів — від невеликих складів на кілька тисяч квадратних метрів до великих комплексів на 20-40 тис. кв. м. На заході та в центрі України таких проєктів менше, але є приклади у Вінниці, Хмельницькому, Тернополі, Львові та Івано-Франківську, де бізнес будує логістичні центри під власні потреби».

Експерти виділяють два основних напрямки девелопменту:

Проєкти для власних потреб: наприклад, «Епіцентр» та АТБ будують розподільчі центри для себе;

Експерти зазначають, що ринок змінюється не тільки кількісно, а і якісно. «Девелопери стали уважніше підходити до планування: перевага надається енергоефективним рішенням, модернізації інженерних систем, а також інтеграції автоматизованих технологій. Впровадження WMS-систем, автоматизованих стрічкових ліній і сенсорних контролерів стало новим стандартом. Загалом ринок демонструє адаптивність і прагнення до якості — замість масового будівництва «на виріст», інвестори обирають продумані проєкти з високим рівнем функціональності, стійкості та експлуатаційної ефективності», — коментує Дмитро Омельчук.

Проте є й чинники, які стримують розвиток ринку. Олександр Бондаренко пояснює: «Будівельного буму логістичних терміналів наразі немає. На жаль, в першій половині 25-го року по багатьох логістичних складах було влучення ворожих ракет під час обстрілів. Бізнес не хоче ризикувати через атаки».

Саме воєнні ризики є головним чинником стримування. Як пояснює Геннадій Гриненко попри великий потенціал Києва й значну незакриту потребу в логістичній інфраструктурі, за останні пів року столиця стала більш ризикованою через збільшення кількості прильотів.

Орендні ставки та вакантність

За даними CBRE, запитувані орендні ставки у доларовому еквіваленті незначно зросли — на 5% у нижньому ціновому діапазоні та становили $4,7-$5,7/кв.м/міс. Орендні угоди переважно укладалися в національній валюті.

Олександр Бондаренко наводить картину регіональних відмінностей: «Ціни на рівні $4-$4,5 за кв. м, до $5 за сухий склад класу А. На ціну впливає територіальне розташування. Чим далі від лінії фронту, тим вищі ставки. Якщо в західних регіонах може бути ставка $5-$5,5, то в Дніпропетровській області — $3».

Геннадій Гриненко підтверджує тенденцію до незначного зростання: «За останній рік суттєвих змін не відбулося. Зниження не було, навпаки — середня ставка поступово зростає. Оренда в Києві має стабільну тенденцію до зростання: ставки індексуються в гривні та поступово підтягуються і в доларах».

На думку експертів така тенденція зберігатиметься й надалі. «Відповідно, в наступному році ціни на оренду складу можуть зрости на 10-15%», — прогнозує Олександр Бондаренко.

Щодо вакантності, то за даними CBRE, вона знизилася до 3% (-1,2 п.п. з початку року), що відображає активне поглинання на фоні відкладеного попиту.

«Якщо на початку війни вакантність могла складати 30-40%, то зараз такої драматичної ситуації немає. У 2025 році вакантність складів склала близько 5-10% — залежно від сезонності бізнесу. У деяких складів останні два роки немає вакантності взагалі — 0%», — коментує Олександр Бондаренко.

«У Києві вакантність залишається низькою, як і раніше. Тимчасові коливання можливі, коли в експлуатацію вводяться нові спекулятивні об’єкти, але глобально показник стабільний, — додає Геннадій Гриненко. — Загалом ми не спостерігаємо відтоку резидентів та орендарів. Навпаки, кількість запитів, особливо від малого та середнього бізнесу, навіть зростає порівняно з минулим роком».

На певні категорії складів сформувався відчутний дефіцит. Так, за даними CBRE, ринок відчуває значний дефіцит у сегменті холодного зберігання, що спричиняє підвищення орендних ставок і створює передумови для спеціалізованого девелопменту.

За прогнозами CBRE, до кінця 2025 року планується введення майже 98 000 кв. м нових спекулятивних площ.

«Наприкінці року у Львові та Києві планується введення кількох нових проєктів, що може тимчасово підвищити рівень вакантності», — коментує Геннадій Гриненко.

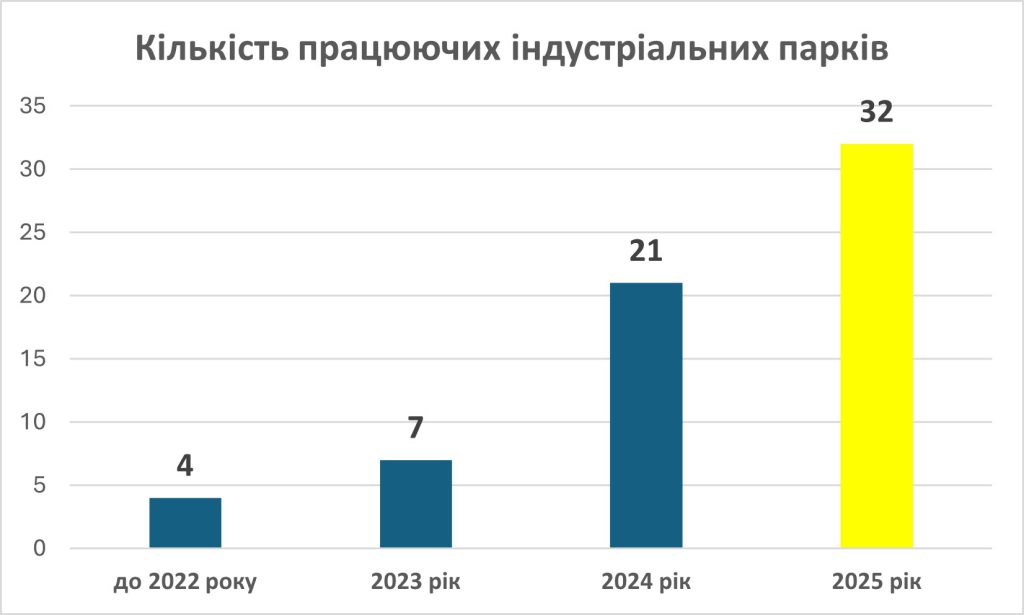

Індустріальні парки залишаються одним із ключових інструментів розвитку промисловості та регіональної економіки України. Попри воєнні ризики, сектор демонструє стабільну динаміку — продовжують з’являтися нові проєкти, водночас частина парків виключається з реєстру через відсутність діяльності. За підсумками трьох кварталів 2025 року в державному реєстрі зафіксовано 106 індустріальних парків, а кількість реально працюючих об’єктів зросла до 32.

Це свідчить про поступове зміцнення ринку, формування приватної ініціативи та зростання ролі девелоперів у створенні сучасної виробничої інфраструктури. Детальніше в матеріалі Валерія Кирилка, СЕО ГК «Індустріальні парки України».

Реєстрація та виключення індустріальних парків

На 6 жовтня 2025 року в реєстрі індустріальних (промислових) парків України (надалі реєстр) зафіксовано 106 індустріальних парків. Чому зафіксовано ? Тому що процес підрахунку кількості зареєстрованих індустріальних парків включає процес реєстрації та виключення з реєстру. З 2014 року загальна кількість зареєстрованих індустріальних парків 122. За той же час було виключено з реєстру 16 індустріальних парків, один з них повторно включений в реєстр. Тому на сьогодні реальна кількість індустріальних парків в реєстрі 106.

За 2025 рік було зареєстровано 15 індустріальних парків, а виключено з реєстру рекордні 8. Причина виключення з реєстру — відсутність будь-якої діяльності учасників в цих індустріальних парках за останні три роки.

Зареєстровані були наступні індустріальні парки:

«АЗОРТЕХ», Житомирська область, приватний;

«Еко-індустріальний парк «ПІВДЕННИЙ», Одеська область, комунальний;

«Зборів», Тернопільська область, комунальний;

«ЛЮБЛИНЕЦЬ», Волинська область, комунальний;

«ОДЕСА НОВА ПАРК», Одеська область, приватний;

«БІОСЕНС», Черкаська область, приватний;

«ІНТЕГРАЛ», Вінницька область, приватний;

«Стан-Інвест», Кіровоградська область, приватний;

«Ей-Бі-Сі Хаб», Хмельницька область, приватний (агрохолдінг Vitagro);

«Фруктова Індустрія», Чернівецька область, приватний (фінансово-промислова група TAS);

«КАРПАТИ», Закарпатська область, комунальний;

«СОЛЬВА-ТЕХ», Закарпатська область, приватний;

«Бурштин», Івано-Франківська область, комунальний;

«Жовті Води», Дніпропетровська область, приватний»;

«МИРОНІВКА», Київська область, приватний.

Були виключені з реєстру наступні індустріальні парки:

«Е 40 Industrial Park», Київська область (проєкт групи компаній «Драгон Кепітал»;

«Ланівський», Полтавська область;

«Яворівський», Львівська область;

«IPark», Одеська область (проєкт промислової групи TIS);

На списку на виключення з реєстру на разі перебувають ще 22 індустріальних парків, по тій же самій причині — відсутність учасників або відсутність діяльності існуючих учасників протягом останніх трьох років.

Індустріальні парки, що працюють

За нашими даними приріст працюючих індустріальних парків за рік склав 11 індустріальних парків. І загальна кількість працюючих індустріальних парків на кінець 3 кварталу 2025 року склала 32 індустріальних парка.

Державне стимулювання у 2025 році

На сьогодні поки точно відомо про виділення двом індустріальним паркам державного стимулювання.

Два індустріальні парки — «КРОНОСПАН РІВНЕ» у Рівненській області та «КИТ» у Київській області — отримали державне фінансування на загальну суму 203 млн грн в межах програми стимулювання, що реалізується відповідно до постанови Кабінету Міністрів України № 644 (зі змінами).

Індустріальний парк «КРОНОСПАН РІВНЕ» отримає 55,3 млн грн на будівництво станції комбінованої генерації електричної і теплової енергії.

Індустріальний парк «КИТ», розташований у місті Буча Київської області, отримає 147,7 млн грн для реалізації проєкту з будівництва внутрішньомайданчикових мереж.

В 2025 році було заплановано 500 млн грн на цей вид державного стимулювання, що в два рази менше ніж в 2024 році. Однак, скільки точно і на яку кількість індустріальних парків будуть виділені кошти в цьому році, поки ще не відомо. Досі триває розгляд заявок від індустріальних парків в Міністерстві економіки. Також треба зазначити, що цього року був продовжений термін подачі заявок до 29 серпня (з 15 серпня). Дехто каже, що це пов’язано з тим, що на планову дату не набралося достатньої кількості заявок від індустріальних парків.

Нагадаємо що у 2024 році державне стимулювання отримали 15 індустріальних парків на загальну суму 1 млрд 128 млн грн.

Розподіл ініціаторів створення індустріальних парків

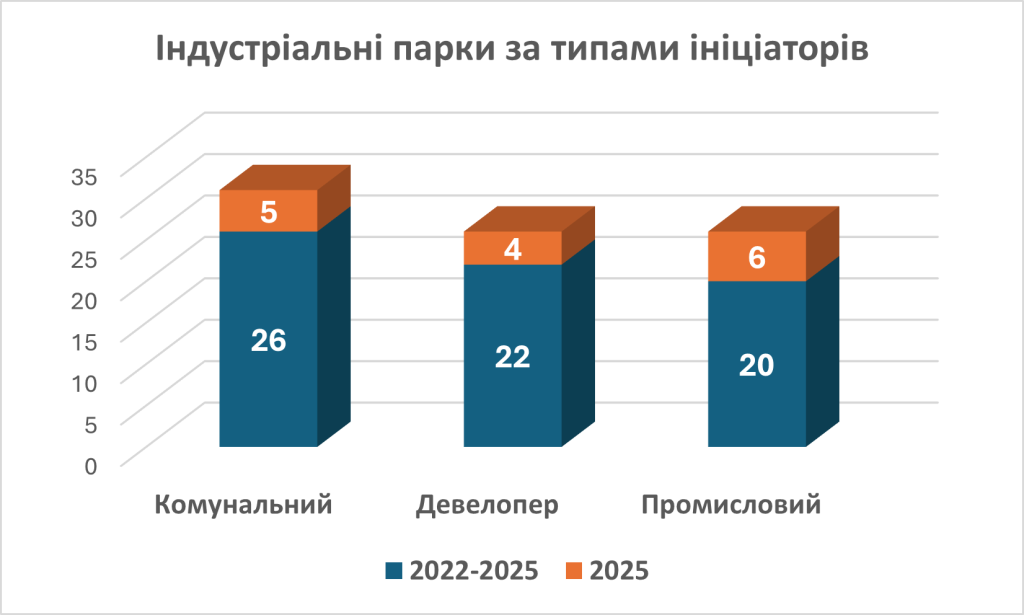

Таку статистику можна надати виключно за останні три роки, з 2022 по 2025 роки. Це найбільш показовий період росту.

Перше що треба відзначити, це різкий ріст приватних парків відносно комунальних. Якщо до 2022 року комунальних парків було близько 80% від загальної кількості, то за останні три роки доля зареєстрованих комунальних парків склала 38%, а приватних відповідно 62%.

Як видно з цих даних кількість ініціаторів-девелоперів майже така, як і ініціаторів-промисловців. Тому можна зробити висновок що інтерес з боку девелоперів до індустріальних парків не згасає, а є стабільним за останні роки.

Спеціалізація індустріальних парків

Чітку спеціалізацію можна визначити в основному по парках, які ініціювали промисловці, а також згідно з запитами від потенційних учасників на інші індустріальні парки.

Найбільша кількість спеціалізованих індустріальних парків пов’язана з промисловим агросектором та виробництвом харчової промисловості. На другому місці виробництво будівельних матеріалів, і окремо серед них виробництво металоконструкцій. Далі йдуть складська нерухомість, хоч це не є ознакою індустріального парку, але багато парків останнім часом реєструються як бази перевалки та зберігання з додатковим промисловим блоком. І далі вже йдуть змішані парки, які не мають якоїсь спеціалізації.

Які регіони України домінували за темпами відкриття індустріальних парків

По два індустріальних парки зареєстрували Закарпатська та Одеська області, ще одинадцять областей зареєстрували по одному індустріальному парку.

Одеська область

2

Закарпатська область

2

Кіровоградська область

1

Черкаська область

1

Хмельницька область

1

Волинська область

1

Івано-Франківська область

1

Дніпропетровська область

1

Житомирська область

1

Вінницька область

1

Тернопільська область

1

Чернівецька область

1

Київська область

1

Що стосується періоду 2022-2025 роки, то найбільша кількість парків була зареєстрована в Закарпатській (11) та Львівська області (10). Розподіл по інших областях наданий в таблиці.

2022-2025 роки

Закарпатська область

11

Львівська область

10

Хмельницька область

5

Івано-Франківська область

5

Чернівецька область

5

Київська область

5

Одеська область

4

Волинська область

3

Житомирська область

3

Вінницька область

3

Тернопільська область

3

Миколаївська область

2

Черкаська область

2

Рівненська область

2

Дніпропетровська область

2

Чернігівська область

1

Кіровоградська область

1

Полтавська область

1

Можна зробити висновок, що тенденція відкривати парки в Західних областях України продовжується, але поступово кількість ІП в інших областях починає вирівнюватися.

Наскільки активним залишиться попит на створення індустріальних парків важко спрогнозувати. На сьогодні створюється орієнтовно по 40 парків на рік, реєструється 25-35 парків. Це дуже великі показники в порівнянні з довоєнним періодом. Поки ця динаміка зберігається, як довго це буде тривати — спрогнозувати майже неможливо.

Туристичний бізнес й готельний сектор зокрема зазнали серйозного удару від запроваджених карантинних заходів. Зачинені кордони, кволий внутрішній туризм, і як результат — спорожнілі готелі. Property Times разом з експертами розбирався, як карантин вплинув на ринок готельної нерухомості.

Аналітики зазначають, що готельний ринок постраждав від пандемії чи не найбільше серед всіх сегментів комерційної нерухомості.

«З початку року, потік туристів в Київ впав на 90% у порівнянні з таким самим періодом 2019 року. За даними Асоціації індустрії гостинності України, у 2019-му році було здійснено близько 20 млн поїздок по країні, а в 2020 році активним був тільки січень (гірськолижний сезон). В наступні місяці, із введенням карантину, туристична сфера зазнала масштабного удару. Відповідно до вимог МОЗ та з метою скорочення експлуатаційних витрат багато готелів були змушені закритись, скорочувати персонал або відправляти у вимушену відпустку, задля оптимізації збитків», — коментує Діана Старунчак, керівник відділу маркетингу та досліджень CBRE Ukraine.

«За даними STR, влітку середній показник завантаженості готелів по Україні не перевищував 10% для тих готелів, які працювали, в той же час по Європі в деякий країнах він складав до 35% (Франція, Іспанія). Варто зазначити, що дані STR відображають лише дані тих готелів, які подають свою звітну інформацію до STR, зазвичай, це міжнародні готельні оператори, відповідно, можна припустити, що цей показник може бути вищий через те, що такі дані достатньо обмежені», — наводить дані Яна Литвинчук, заступниця керуючого директора Cushman & Wakefield Ukraine.

Експерти зазначають, що не всі категорії готелів постраждали однаковою мірою. «Стійкішими виявляються ті об’єкти, які вже мають репутацію на ринку, пул лояльних гостей, запас міцності, гнучкість, вміння адаптуватися до нових реалій та пропонувати нові сервіси та продукти. У цьому сенсі, можливо, маленькі незалежні готелі легше пристосовуються до ситуації, аніж великі глобальні мережі. Звичайно, що п’яти та чотирьохзіркові готелі завжди були популярнішими серед іноземних туристів, а внутрішні мандрівники перевагу віддавали демократичному житлу, і ця тенденція наразі очевидна», — пояснює Марина Лео, партнер DEOL Partners, CEO 11 Mirrors Design Hotel та мережі Senator Hotels and Apartments.

За спостереженнями Артура Лупашка, генерального директора керуючої компанії Ribas Hotels Group, більшою мірою від обмежень постраждали готелі середнього і нижче середнього сегментів. Як пояснює, експерт, це сталося, тому що більшість курортів і міст України, де розташовані готелі, орієнтовані на внутрішнього туриста, який не має великих сум на відпочинок.

Найнижчий показник завантаженості готелів припав на квітень — період найжорсткіших карантинних обмежень. Тоді за даними аналітиків CBRE Ukraine, рівень завантаженості становив рекордно мінімальні 4,1%. В кінці першого півріччя, станом на червень, заповнюваність готелів зросла до 7,3%.

Rack rates та RevPAR

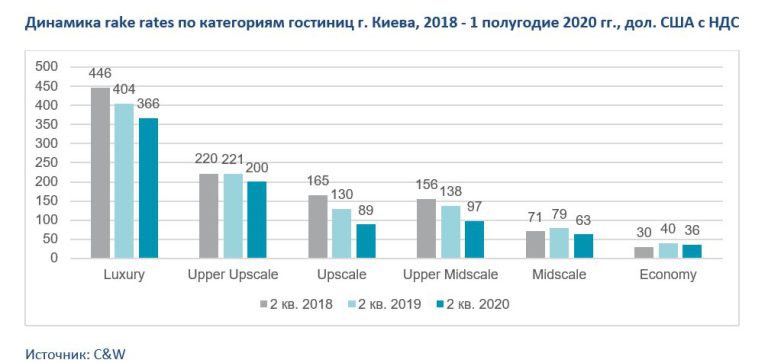

Про стан готельного ринку красномовно говорять основні показники. Так, за даними Cushman & Wakefield Ukraine, на кінець першого півріччя 2020 р Rack rates знизилися для всіх категорій готелів як в доларах, так і в гривнях (в порівнянні з аналогічним періодом попереднього року). При цьому, зазначають аналітики, зниження вартості проживання для готелів, що функціонують в сегментах Upscale і Upper Midscale виявилося найбільшим.

«В залежності від типу готелю динаміка Rack rates була різною. Так, Rack rates для апартаментів показали одне з найбільших знижень (в середньому близько 30% в дол. США). Це частково може пояснюватися тим, що один з великих гравців ринку в цьому сегменті пропонував більш істотні знижки до вартості проживання в порівнянні з іншими учасниками ринку», — пояснює Яна Литвинчук.

Знизилася й прибутковість на номер (RevPAR). За даними аналітиків CBRE Ukraine, просідання склало 63% рік до року до $20. Середній тариф в червні в порівнянні з травнем залишався стабільним на рівні $90, хоча заповнюваність збільшилася на 2,8 п.п. до 7,3% в порівнянні з травнем, такі дані наводять аналітики. «Найбільше постраждала завантаженість люксового сегменту. Прослідковується така динаміка: чим нижче сегмент, тим вище показник завантаження», — коментує Діана Старунчак.

В цілому по ринку, картина досить неоднорідна. Марина Лео зазначає: «Якщо порівнювати з серпнем минулого року, то показники середнього відпускного тарифу (СОТ) десь змінилися, а десь вийшли на той ж самий рівень. Наприклад, середня ціна за номер у дизайн-готелі 11 Mirrors дорівнює $159 ($205 — у серпні 2019), у Senator Maidan — $102 ($132 — у серпні 2019), у Senator Victory Square — $105 ($107 — у серпні 2019), Senator City Center $96 ($107 —у серпні 2019)».

Експертка поділилася цікавими спостереженнями, незважаючи на те, що на період карантину було скасовано авіарейси з багатьма країнами, співвідношення гостей 11 Мirrors та мережі Senator Hotels and Apartments трималося на тому ж рівні — 70% іноземних туристів (в основному — ділових) та 30% локальних. «Цікаво, що потік іноземців, які подорожують до столиці з питань бізнесу або особистих причин, поки ще перевищує кількість українських мандрівників. Але ця картина може суттєво змінитися через те, що в Україні ввели обмеження на в’їзд іноземних громадян до 28 вересня, — коментує Марина Лео. — А ось Globe Runner, навпаки, користується популярністю серед жителів Києва та регіонів, вони складають більшу частину гостей хабу».

Регіони

Карантин змусив переорієнтуватися готельний бізнес на внутрішній туризм, це вплинуло на розвиток ринкової ситуації в регіонах. Традиційно основні туристичні хаби України — Одеський регіон, Херсонська, Запорізька та Миколаївська області з виходом до Чорного моря, а також Карпатський регіон. «За результатами половини літнього сезону ми спостерігаємо стабільний попит в цих регіонах, при чому, це характерно для готелів різного класу і цінової категорії. Заповнюваність в популярних готелях цінової категорії вище середньої і високої становить більше 85%», — коментує Яна Литвинчук.

Експерти зазначають, що в деяких регіонах навіть спостерігається зростання середньої вартості номерів, на відміну від Києва. «Середня вартість номерів в сегменті готелів середнього цінового порогу та вище в курортних зонах Буковель, Карпати, Закарпаття, Одеська, Херсонська, Миколаївська області зросла на 10-20%, — говорить Артур Лупашко. — Наші готелі в Одесі, Затоці, Коблево, які мають рівень чотири зірки і вище, також цього літа показали більш високий прибуток, ніж в минулому році».

Найкращу динаміку демонструють південні регіони, а саме курорти Одеської, Миколаївської та Херсонської областей, наводять дані аналітики CBRE Ukraine. Тут, за даними оператора мобільного зв’язку Vodaphone Україна, судячи зі зростання мобільного трафіку, на 30% більше туристів, ніж аналогічного періоду минулого року. В тому числі: на курорті Кирилівка (Запорізька область, Азовське море) мобільний трафік свідчить, що на 55% більше відпочивальників; в місті Бердянськ (Запорізька область, Азовське море) на 37% більше; на азовських курортах підконтрольної Києву частини Донеччини (Ялта, Урзуф, Білосарайська коса) людей побільшало на 100-170%.

«Можна виокремити місто Одеса, де чисельність туристів повернулась до докоронавірусного рівня, найбільше було туристів з Києва, Запоріжжя та Дніпра. Туроператори стверджують, що найбільше запитів за літній період було щодо традиційних морських курортів України: Одеса, Затока, Коблево, — коментує Діана Старунчак. — Зокрема, фіксується туристичний бум у західних областях, Українські Карпати надзвичайно популярні цього літа, проте порівнювати гірський та морський відпочинки не варто, так як в літню пору морські курорти є більш популярними».

Вартість готельної нерухомості

Карантин вплинув не тільки на завантаженість готелів, Rack rates, RevPAR та інші показники готельного бізнесу, але й на вартість готельної нерухомості.

Об’єкти гостинності та готельної нерухомості знизилися в ціні, зазначає Артур Лупашко. «Ми бачимо це вже у відкритих джерелах: на сайтах агентств нерухомості, які продають комерційну нерухомість (готельну у тому числі), — говорить експерт. — Вартість ії впала приблизно на 30% від житлової. У той же час так само як і приватні будинки, які виросли в ціні в деяких регіонах удвічі: в морських — Одеса (приватний сектор) на 50-70% стали дорожче у продажі. А оренда збільшилася вдвічі, а в деяких випадках — навіть втричі. Що стосується готельної нерухомості сегмента середній плюс і вище, то в цілому її позиції зміцнилися. Не можу сказати, що збільшилася кількість успішних угод, але проекти не зупинилися. Інвестори, які шукали об’єкти під купівлю, продовжують це робити».

Заборона на в’їзд іноземців майже до кінця вересня також негативно позначилася на ринку готельної нерухомості. «Наразі у нас було два замовлення від іноземних інвесторів щодо будівництва готелів у столичному регіоні. Вони заморожені і відкладаються на невідомий термін», — говорить Артур Лупашко. — Місяць чи два заборони на в’їзд іноземцям це — втрати на півроку-рік у галузі залучення нових інвестицій в Україну. Це перенос старту готельних девелоперських проектів, які вже повинні були запуститися. Це величезні збитки для багатьох готелів світових мереж у великих містах — Києві, Львові, Одесі, Дніпропетровську, Харкові. Складно оцінити суми втрат. Вважаю, що це сотні мільйонів доларів для готельної галузі».

Перспективи відновлення

На жаль, прогнози щодо відновлення основних показників не дуже втішні, в залежності від сегменту ринок буде оговтуватися подекуди 3-4 роки. Цей процес буде доволі складним і залежитиме від багатьох чинників.

«Якщо говорити про відновлення після кризових явищ, то варто згадати не стільки світовий досвід, як звернулись до досвіду самої України та її відновлення після кризи 2013-2014 років. На початку 2017 року в цілому по Україні були досягнуті показники по заповнюваності 2012 року, відповідно відновлення зайняло 3 роки. Однак світові експерти сходяться на тому, що відновлення після пандемії та зняття всіх обмежень буде більш швидким в порівняння з відновленням після глибокої економічної кризи, яку ми спостерігали а 2008-2009 рр, наприклад», — коментує Яна Литвинчук.

«Крім критичного зниження дохідних показників, прогнозується зростання операційних витрат, що негативно відіб’ється на валовому операційного прибутку готелів, — прогнозують аналітики CBRE Ukraine. — Ми очікуємо, що докарантинний рівень заповнюваності зможе відновитися в готелях економ і середнього цінового сегмента. Люксовому сегменту потрібно більше часу, але як тільки ситуація більш-менш стабілізується та відкриються кордони для іноземців, відкладений попит на даний сегмент поступово зможе відновитись».

«Наразі короткострокова переорієнтація зовнішніх туристів на внутрішній ринок позитивно позначається на показниках операційної діяльності готелів, орієнтованих на рекреаційний сегмент, при цьому, дана тенденція може мати і середньостроковий ефект, при другій хвилі коронавируса, яка з великим ступенем ймовірності може бути восени 2020 — взимку 2021, — коментує Яна Литвинчук. — Для готелів, орієнтованих на бізнес сегмент, ми прогнозуємо більш довге відновлення до рівня операційних показників 2019 року. З нашої точки зору, може знадобитися 4-5 років для того, щоб повернути галузь до рівня до COVID 19».

Відновленню бізнес-сегменту перешкоджає обмеження на в’їзд іноземцям, а також скорочення багатьма компаніями витрат на відрядження, додає Артур Лупашко.

Певне пожвавлення ринку спостерігалося влітку. «Так, у червні-липні, наші готелі продемонстрували досить непогані показники. Стосовно завантаженості наших готелів, у серпні дизайн-готель 11 Мirrors був заповнений на 53% (для порівняння 84% — у серпні 2019), Senator Maidan — на 59% (88% — у серпні 2019), Senator Victory Square — 81% (90% — у серпні 2019), Senator City Center — 82% (89% — у серпні 2019 ). Globe Runner теж демонструє позитивну тенденцію, він у серпні був заповнений на 41%, а у липні — на 23%. Це нормальна динаміка завантаження нового об’єкта», — наводить цифри Марина Лео.

Як будуть розвиватися подій в подальшому, поки складно прогнозувати, адже багато буде залежати від того, чи подовжать обмеження на в’їзд іноземних громадян, чи буде друга хвиля пандемії і яким чином на неї відреагує влада, тощо.

«Введення будь-яких більш жорстких карантинних обмежень в Україні, в тому числі вже запроваджених до кінця вересня заборон на в’їзд іноземцям, тільки негативно вплине на показники операційної діяльності готелів, відповідно можна прогнозувати їхнє погіршення по результатам року в порівнянні з наведеними цифрами за літній період», — припускає Яна Литвинчук.

Довоєнний 2021 рік був для ринку готельної нерухомості роком поступового відновлення після карантинних локдаунів, за прогнозами аналітиків та операторів ринку, у 2022-23 рр. українські готелі й хостели мали вийти на докарантинні показники. Зухвале вторгнення рф на територію України стало важким випробуванням для готельєрів. Property Times разом з експертами досліджував, що відбувалося на ринку готельної нерухомості України і зокрема Києва у 2022 році.

В кожному сегменті комерційної нерухомості України простежується чітка поетапність функціонування у 2022 році, ринок готелів не став виключенням.

«За оптимістичним сценарієм 2022 р. рік мав бути роком відновлення та наближення показників ефективності діяльності готелів до докарантинних, але всі плани та прогнози зруйнувала повномасштабна війна. Ситуація на ринку протягом року залишалась нестабільною. На розвиток галузі в першу чергу впливав перебіг військових дій, становище в регіоні, у зв’язку з чим спостерігаємо регіональну диференціацію розвитку ринку готельної нерухомості», — коментує Марина Лео, партнер DEOL Partners (інвестиційні проєкти — Senator Hotels and Apartments, 11 Mirrors, Globe Runners, Secret Resort Club).

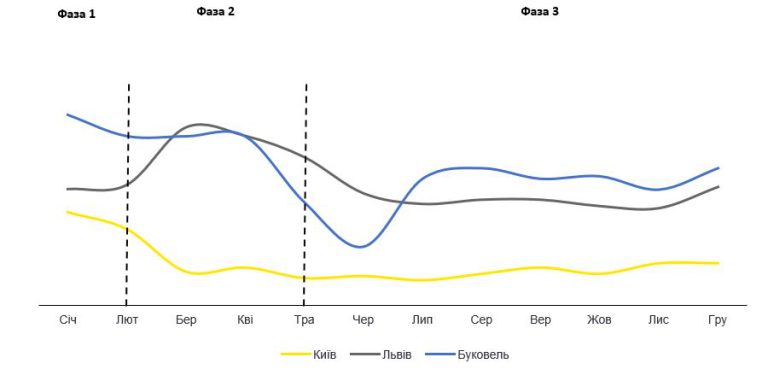

Попит за регіонами та за місяцями був неоднорідним, експерти компанії Ernst & Young в Україні залежно від зміни рівня попиту на готельну нерухомість у різних частинах України виділили такі основні фази:

Фаза №1 (січень—лютий 2022 року)

Перша фаза — період до повномасштабного вторгнення російської федерації характеризувався високим рівнем попиту на готелі у різних містах України. Заповнюваність готелів в цей період перевищувала показники 2021-го р. та навіть в деяких регіонах докарантинних років. Найбільший приріст був зафіксований у Львові, де заповнюваність зросла з 35-40 до 55%. У Буковелі, на тлі продовження карантинних обмежень у світі, заповнюваність готелів також збільшувалась та становила 80-85% (плюс 10-15 відсоткових пунктів в порівнянні з минулорічними показниками). Попит на засоби розміщення в Києві також мав тенденцію до зростання та за підсумками січня-лютого зріс на близько 10 відсоткових пунктів — з 30 до 40% в середньому по ринку та з 21 до 33% у високому сегменті.

Фаза №2 (березень—травень 2022 року)

Друга фаза розпочалася з повномасштабним вторгненням росії та тривала близько трьох місяців. В даний період багато готелів Києва були закриті, а ті, що працювали мали дуже низькі показники заповнюваності (10-20%). Однак, дана тенденція не стосувалася відкритих п’ятизіркових готелів столиці, що в цей період приймали журналістів, дипломатичні місії та міжнародні делегації, та в яких середня заповнюваність за підсумками березня-травня 2022 р. становила 37 проти 27% в такому же періоді 2021го року.

На противагу Києву, в західній частині України в цей період спостерігався значний сплеск попиту на засоби розміщення на фоні переміщення населення з регіонів, де велися бойові дії. Багато готелів були повністю заброньовані на декілька місяців вперед, за рахунок чого середня заповнюваність, як приклад у Львові, зросла з близько 30% (в 2021 р.) до 80%.

Фаза №3 (червень—листопад 2022)

Починаючи вже з середини травня-початку червня, після того як пройшов деякий час після деокупації Київської області, внутрішньо переміщені особи, що знаходилися в західних регіонах почали поступово повертатися до місць свого постійного проживання. Даний фактор мав суттєвий вплив на показник заповнюваності готелів на Західній України, що почав знижуватися та стабілізувався на рівні близько 50% у Львові та 55-60% у Буковелі.

Динаміка середнього рівня заповнюваності та фази розвитку готельного ринку Києва, Львова та Буковеля

Джерело: аналіз та дані EY, STR, Hotel Matrix

«Щодо статистики, згідно з даними Державного агентства розвитку туризму, через війну надходження до держбюджету від тургалузі скоротилися майже на 34%. За дев’ять місяців 2022 року представники туристичної галузі України сплатили на 33,34% менше податків, ніж за аналогічний період 2021 року. Так, загальна кількість платників податків, які займаються туристичною діяльністю, за дев’ять місяців 2022 року скоротилася в середньому на 28%. Найбільша частка надходжень до держбюджету за дев’ять місяців 2022 року сплачена готелями — майже 673 млн грн. Вона на 35% менша порівняно з таким самим періодом у 2021 році, — наводить цифри Артур Лупашко, засновник Ribas Hotels Group. — Варто зауважити, що за даними Hotel Matrix, у березні, квітні, травні 2022 року в Києві не працювали майже 70% готелів. Середня завантаженість готельних об’єктів Києва у 2022 році, згідно зі статистикою Hotel Matrix, становила 22%, дохід на доступний номер (RevPAR) – 455 грн, а середня вартість проданого номера на день (ADR) – 2081 грн».

Від шоку до дій

Готельний ринок доволі швидко оговтався від шоку перших місяців війни, хоча це було надскладно, перед операторами ринку постали серйозні виклики.

«Звичайно, початок повномасштабної війни був шоковим для готелів. Однак досвід здобутий під час попередніх криз, спричинених початком війни у 2014 році та пандемією, значно допоміг оговтатись від першого шоку і продовжити діяльність. Всі три готелі мережі Senator Hotels and Apartments не припиняли роботу ні на один день, намагаючись підтримати високий рівень сервісу та забезпечити безпеку для гостей та співробітників. Надзвичайно важливим стало виконання соціальної функції — збереження робочих місць, щоб співробітники могли забезпечувати себе та свої сім’ї. Окрім того, ми надали можливість безкоштовного проживання своїм працівникам і їхнім сім’ям», — коментує Марина Лео.

Готелі не тільки змогли налагодити роботу під час війни, а й взяли на себе соціальну функцію. «Із самого початку війни гравці готельного ринку брали участь у різноманітних волонтерських проєктах: приймали переселенців, надавали гуманітарну допомогу, підтримували своїх співробітників та їх сім’ї, тощо, — розповідає Ростислав Хома, керівник напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні. — Як приклад, готельний оператор Premier Hotels and Resorts, за підсумками 2022 року прозвітував про надання допомоги на суму більше ніж 5 млн грн. Серед основних напрямів компанія виділила допомогу у формі: проживання та харчування переселенцям, співробітникам та їхнім сім’ям, працівникам Національної поліції Києва та Національної гвардії України; закупку одягу, спорядження, харчування та засобів гігієни для співробітників ЗСУ та поліції; підтримку медичних закладів. Готель також долучався і до соціальної роботи (було організовано благодійні заходи з метою збору коштів на адресні потреби окремих підрозділів ЗСУ та ментальну реабілітацію дітей, що постраждали від війни).

Готельний оператор Ribas Hotels Group взяв на себе волонтерську місію. Компанія допомагала ТРО та ЗСУ, знаходячи необхідні товари й організовуючи їх логістику. Окрім того, команда Ribas Hotels Group надавала послуги з проживання деяким групам своїх гостей безоплатно чи по собівартості».

«Готелі, які знаходилися подалі від лінії фронту, на західній Україні, прийняли на себе великий потік біженців і дали прихисток людям на різних умовах, — розповідає Олексій Євченко, ArtBuild Hotel Group. — Деякі безкоштовно розміщували у себе, деякі брали якусь умовну плату, але були і такі, що піднімали свою плату в рази».

Готельний ринок в цифрах

Довоєнний 2021 рік продемонстрував доволі непогані показники порівняно з ковідним 2020 роком. «У 2021 році західний регіон України й, зокрема, Буковель відвідало понад 200 000 туристів із Аравійського півострову. Вони приїздили туди в якості альтернативи альпійським курортам. І майже всі опитувані нами гості планували продовжувати подорожі в Україну, — наводить дані Артур Лупашко. — Південь країни здебільшого відвідували мандрівники із Ізраїлю, Туреччини й Балканів. Кількість іноземних туристів збільшувалася на 20-30% щороку. Розвиток туризму підіймав середній чек на послуги з розміщення в середньому на 12-15% і робив готельний бізнес дедалі привабливішим для інвесторів».

На початку 2022 р. попри напругу через заяви про можливий напад, ринок показував високі результати. В перші панічні місяці війни спостерігався шалений відтік зі східних, південних областей, люди масово виїздили з Києва та області, з Чернігівщина та Сумщини. Цей потік був спрямований на Захід — хтось планував там перечекати гостру фазу, хтось зупинявся транзитом на шляху до Західної Європи.

«У лютому-березні 2022 року потік гостей зупинився, заплановані івенти, зустрічі, поїздки скасувалися, а показник відмов від бронювання виріс до 98%, — пригадує Артур Лупашко. — Через небезпеку сотні тисяч людей евакуювалися з рідних міст на захід України, тому готелі там були переповнені. Об’єкти в інших регіонах або втратили увесь дохід і працювали в збиток, або закрилися».

Внутрішня міграція відобразилася й на середній вартості номерів. «На самому початку війни вартість в західних регіонах в середньому виросла від 50% іноді до 300-400 % за проживання. В регіонах, які знаходилися безпосередньо біля театру воєнних дій, вона впала на 70-80%. Готелі змушені були виставляти такий прайс задля того, аби хоч якось вижити, оплачувати комунальні видатки, заробітні плати», — коментує Олексій Євченко.

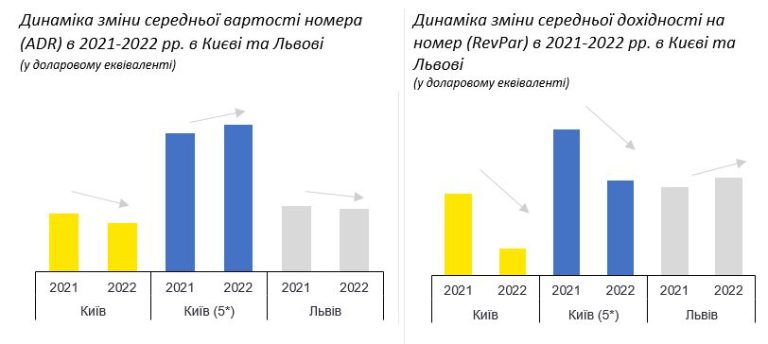

За даними компанії EY, показник середньої вартості номера (тут і надалі ADR) та відповідно середньої дохідності на номер (RevPar) мав тенденцію до зниження в порівняні з минулорічними показниками. За підсумками року, середньорічний показник ADR в функціонуючих готелях Києва становив близько $60 (проти ~$70 в 2021 р.), а RevPar — $15 (проти $40). Утім, зважаючи на те, що більшість п’ятизіркових готелів Києва знаходяться під управлінням міжнародних операторів, які як правило, згідно своїх внутрішніх політик та стратегії є менш гнучкими та тримають вартість номера у відповідності до інших готелів мережі по всьому світу, ADR в даних готелях за підсумками року збільшилася з близько $175 до $185.

«Що стосується міста Львова, то за нашими даними та інформацією Hotel Matrix, ADR в 2022 році (в доларовому еквіваленті) дещо знизилась (з близько $85 до $80). Водночас, на фоні високих показників завантаженості, середня дохідність номеру у готелях Львова зросла (з близько $40 до $45-50)», — коментує Анастасія Федірко, менеджер напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні.

Артур Лупашко порівнює вартість номерів в березні 2022 року з зимовими показниками 2022-23 р.: «У Буковелі наразі високий сезон, тому ціна на номер у готелі Ribas Karpaty зросла з 1887 грн до 7558 грн (на 400%), а в Helios by Ribas — з 1668 грн до 6192 грн (на 371%) (порівняння тарифів у період березень 2022 — грудень 2022 року). За той самий період у нашому готелі Ribas Rooms Bila Tserkva в Білій Церкві вартість номера збільшилася з 1530 грн до 2475 грн (на 60%). У Луцьку в готелі Ribas Rooms Lutsk ціна зросла з 1242 грн до 1560 грн (на 25%). В наших одеських готелях вартість номера збільшилася в середньому на 16%».

Адаптація до нових умов

Від початку війни готелі мали подбати про безпеку гостей та персоналу під час повітряних тривог, в жовтні після атак на енергетичну інфраструктуру додалася ще одна задача — забезпечити комфортне проживання попри постійні аварійні відключення електроенергії й загрозу тривалих блекаутів. Також перед готельним бізнесом постала проблема з персоналом, яка була зумовлена зниженням попиту на засоби розміщення та супутні послуги (проведення конференцій, SPA та інше) в деяких регіонах, через що неможливо на повну завантажити всіх працівників роботою. До цього потрібно ще додати релокацію частини персоналу в інші регіони та країни або ж евакуацію за кордон.

Оператори ринку шукали й знаходили шляхи вирішення цих проблем.

«Ми вдосконалили Протокол безпеки, облаштували укриття для гостей та персоналу, відпрацювали алгоритм дій у разі оголошення повітряної тривоги, — розповідає Марина Лео. — На сьогоднішній день мережі апарт-готелів Senator Hotels and Apartments наявні засоби для автономного енергозабезпечення та забезпечення подачі води. В усіх трьох готелях мережі встановлені генератори з рівнем потужності, що забезпечує роботу інженерних систем, освітлення, інтернету та іншого технологічного обладнання. У Senator Maidan та Senator City Center наявні резервуари з водою, що забезпечують подачу води у систему готелю на випадок перебоїв із водопостачанням. У всіх готелях мережі є запаси технічної та питної води у спеціальних бутлях на кожному поверсі готелю».

«Ми обладнали бомбосховища з найнадійніших місць у готелях, пожежну сигналізацію використовуємо для оповіщення повітряної тривоги. В разі повітряної тривоги всі гості та персонал зобов’язані спускатись в укриття. Якщо людина не хоче залишати готель, вона несе повну відповідальність за своє життя та інші можливі наслідки через невиконання рекомендацій під час воєнного стану (в такому разі залишається 1 чергова особа з персоналу в готелі). Персонал проінструктований про те, як необхідно діяти у надзвичайній ситуації, — ділиться досвідом Артур Лупашко. — Автономія полягає у наявності генератора, який покриває потреби готелю. Крім того, є запаси технічної та питної води, їжі, а також альтернативні варіанти опалення — електричне та газове. Також ми додатково закупили комплекти Starlink».»

«Більшість готелів, що працюють, наразі оснащені генераторами, деякі подбали про це ще до початку війни. Додатково було закуплене обладнання, яке допомагає в період перебоїв з електропостачанням почуватися комфортно як гостям, так і персоналу: різноманітні лампи, павербанки, starlink, — коментує Олексій Євченко. — Станом на зараз на 70-80% ми забезпечуємо потребу гостей в гарячій їжі, опаленні, гарячій воді, інтернеті під час відключень електроенергії».

Втрати

На жаль, в сегменті готельної нерухомості є втрати, спричинені війною — зруйновані та пошкоджені об’єкти, готелі, які опинилися на окупованих територіях.

«На жаль, у Херсоні ми втратили готель Play by Ribas. У липні його захопили російські окупанти, — ділиться Артур Лупашко. — Крім того, під окупацією опинився і глемпінг Mandra в Шато Трубецького. Нам відомо про часткове руйнування комплексу, більше інформації поки немає. Власники всіх об’єктів планують відбудовувати їх. Так, після створення Кабінетом Міністрів України «Фонду відновлення зруйнованого майна та інфраструктури», ми подали заявку на компенсацію за руйнування внаслідок російської агресії готелю Play by Ribas».

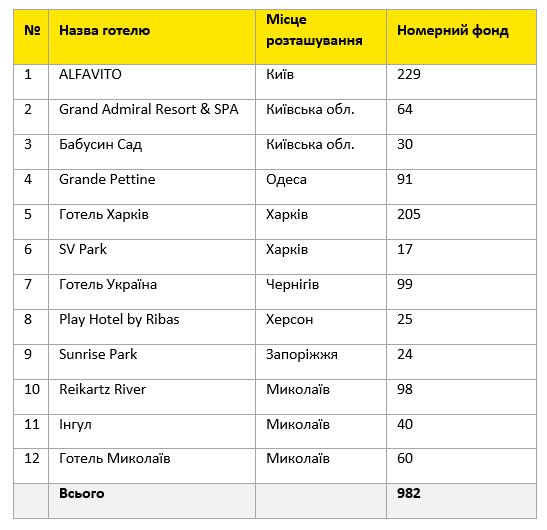

«Більшість готелів, що були зруйновані чи пошкоджені від початку повномасштабного вторгнення в лютому 2022 р., знаходилися на територіях близьких до бойових дій чи на яких безпосередньо велися бойові дії. Це такі міста як Харків, Чернігів, Херсон, Київська обл. та інші, — пояснює Ростислав Хома. — Незважаючи на те, що точної інформації про загальну кількість зруйнованих чи пошкоджених готелів в Україні наразі немає, серед тих, про які заявлялося публічно або в ЗМІ нараховується близько 12 готелів з сукупним номерним фондом 982 номери».

Найбільші зруйновані чи пошкоджені готелі протягом 2022 р.*

Джерело: аналіз EY

*Інформація наведена виключно про якісні об’єкти, про пошкодження чи руйнування яких відомо з ЗМІ. Об’єкти розміщення, що розташовані на тимчасово окупованих територіях, були виключені з аналізу зважаючи на відсутність достовірної та перевіреної інформації про них.

Нові відкриття

Попри війну й надскладні умови ведення бізнесу, в різних регіонах України відкривалися нові заклади розміщення. «Більшість із них — у західній частині України, зокрема у Львові та області, що обумовлено відносно спокійною ситуацією в цьому регіоні та віддаленістю від місць бойових дій, а також більш високим рівнем попиту», — говорить Марина Лео.

«У 2022 році ми відкрили два нових готелі — Ribas Rooms Bila Tserkva (м. Біла Церква, Київська область), Ribas Duke Boutique Hotel (м. Одеса) та новий глемпінг Mandra Hills (с. Річка, Закарпатська область). Також підписали три контракти — два із них з девелоперами проєктів у селі Поляниця Івано-Франківської області та готельно-ресторанного комплексу у Мукачеві Закарпатської області», — розповідає Артур Лупашко.

Серед найбільших нових об’єктів розміщення, фахівці компанії EY відмічають такі готелі: Emily Resort (166 номерів), ibis Lviv Center (94 номери) під управлінням Accor Hotels та Best Western Plus Lviv Market Square (74 номери) під управлінням однойменної міжнародної мережі Best Western Plus (усі розташовані у Львові та області). Також активність на ринку підтримували національні оператори. Серед них: Ribas Hotels та Reikartz Hotel Group, що відкрили готелі Ribas Rooms Bila Tserkva (23 номери) та Reikartz Одеса (81 номер) в 2022 році.

Найбільші відкриті готелі протягом 2022 р.**

Джерело: аналіз EY

**В аналізі не були враховані засоби розміщення з номерним фондом менше 10 номерів

Прогнози

Оператори ринку готельної нерухомості загалом оптимістичні у свої прогнозах на 2023-24 роки.

Артур Лупашко: «На Україну чекає перемога та неймовірний туристичний попит. З-за кордону будуть приїздити гості у справах бізнесу, а також європейські представники, що займатимуться питанням відбудови України. Попит припаде на деокуповані регіони та області, які довгий час були прифронтовими та постраждали найбільше.

Внутрішній туризм продовжує розвиток вже зараз, особливо на заході України. Готелі нашої мережі в Буковелі від липня і до сьогодні завантажені на 80-90%. Після нашої перемоги мільйони українців потребуватимуть відпочинку, оздоровлення та перезавантаження. Тож ми продовжуємо працювати».

Олексій Євченко: «Прогноз на поточний рік лише один — перемога. Ми очікуємо на великий контрнаступ України і вважаємо що в цьому році Україна переможе. Одразу після перемоги на Україну очікує туристичний бум. Наразі ми знаходимося на перших шпальтах всіх відомих світових засобів масової інформації, всі знають про Україну. Щойно війна закінчиться нашою перемогою, туристи захочуть приїхати і подивитися на власні очі, як це відбувалося, як було переможене світове зло на початку 21 століття, хто такі українці, які перемогли другу армію світу. Побачити, як ми це зробили і як ми живемо. Я певен, що цікавість до нашої території і в тому числі через процеси будівництва, оновлення нашої країни, який буде носити масовий характер, сюди будуть їхати спеціалісти, консультанти, представники різних компаній, тому ми очікуємо на туристичний і відповідно готельний бум в Україні».

Ростислав Хома: «Зважаючи на високу невизначеність щодо подальшого розвитку воєнної ситуації в Україні, тривалості та територій, які вона зачепить, робити прогнози щодо розвитку готельного ринку вкрай складно. У період, поки на території України йде війна у тому вигляді, що була в минулому 2022 році, можна очікувати таких самих трендів, як у вищезазначених фазах №2 та №3. Як і раніше, у періоди загострення ситуації на фронті в окремих регіонах, частина населення буде переміщатися на Захід України, підвищуючи показники завантаженості в цьому напрямку. Також, загалом можна очікувати, що продовжиться тенденція 2022 року, коли майже уся інвестиційна активність в сегменті буде зосереджена в безпечних локаціях, зокрема в західних областях України».

«Після закінчення війни, гравці ринку очікують відновлення попиту зі сторони іноземних туристів, бізнес подорожуючих, повноцінного відновлення роботи конференц-функції, а також розширення аудиторії проживаючих та збільшення завантаженості готелів за рахунок представників іноземних компаній, делегацій та організацій, що будуть займатися відновленням України», — прогнозує Анастасія Федірко.