Пропонуємо вашій увазі регулярний огляд JLL (листопад 2025) щодо динаміки глобального ринку нерухомості, що охоплює: інвестиції, офісну нерухомість, логістику, роздрібну торгівлю, готелі та житло, а також тенденції ринку комерційної нерухомості.

Читайте также: Глобальне будівництво бореться з нестачею матеріалів та цінами

Основні тенденції

- Більша економічна стабільність на фоні проблем з міжнародною торгівлею. Хоча зростання залишається помірним, у 2025 році на основних ринках очікується продовження економічного зростання. Прогноз на наступний рік є більш позитивним, що підкріплюється зниженням середніх процентних ставок і більш передбачуваним глобальним торговельним середовищем.

- Глобальні ринки нерухомості залишаються стійкими протягом третього кварталу. Накопичений попит на промислові об’єкти зростає, а активність на декількох ринках збільшується. Роздрібні торговці продовжують розширюватися в основних локаціях, а глобальна оренда офісних приміщень у 2025 році досягла найвищого рівня за останні шість років.

- Настрої інвесторів помітно поліпшуються, що призводить до підвищення конкурентності на ринку транзакцій. Зростання обсягів прямих інвестицій продовжує відновлюватися і прискорилося протягом третього кварталу, що свідчить про підвищення впевненості інвесторів у ринку.

Подальше поступове відновлення попри перебої

Торговельна політика США, здається, досягла стану тимчасової стабільності, принаймні щодо тарифів більшості країн. У міру зменшення занепокоєння щодо тарифів ризики фінансової стійкості зросли, що призвело до підвищення прибутковості глобальних облігацій. Очікується, що цього року більшість основних ринків продовжать економічне зростання, а прогноз на 2026 рік є більш позитивним завдяки нижчим середнім процентним ставкам і більш передбачуваному глобальному торговельному середовищу.

Активність орендарів протягом кварталу була неоднорідною на різних ринках і для різних типів нерухомості, але залишалася стійкою. Попри невизначеність щодо ланцюгів постачання, настрої на промислових ринках покращуються завдяки поверненню відкладеного попиту. Роздрібні торговці продовжують розширюватися в основних локаціях, а глобальна оренда офісних приміщень за перші дев’ять місяців року зросла до найвищого рівня з 2019 року.

Глобальні ринки капіталу продемонстрували високі результати у третьому кварталі, оскільки знизилася невизначеність щодо торговельної політики, а основні центральні банки продовжували пом’якшувати монетарну політику. Обсяги прямих інвестицій продовжили зростати, а стабільні фундаментальні показники нерухомості та висока ліквідність ринків боргових зобов’язань стали каталізаторами збільшення обсягів транзакцій. Збір коштів значно відновився після декількох складних років, частково завдяки високим результатам стратегій боргових зобов’язань та зростанню інтересу інвесторів до вторинних фондів.

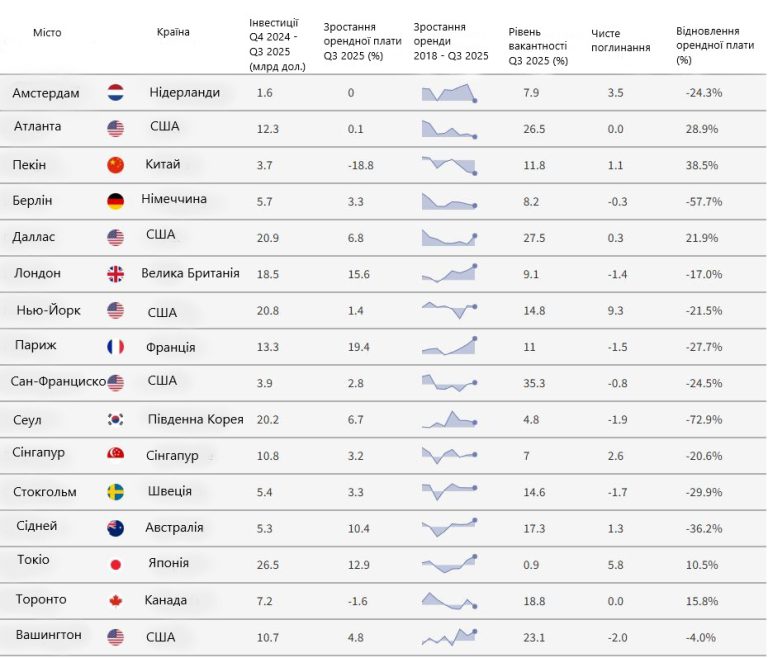

Глобальний монітор стану ринку нерухомості

Зростання обсягів прямих інвестицій відображає продовження відновлення

Обсяг прямих інвестицій у третьому кварталі 2025 року досяг 213 млрд доларів США, що на 17% більше, ніж у тому ж періоді минулого року. З початку року обсяг транзакцій зріс на 21% порівняно з 2024 роком. Особливо високі показники продемонструвала Америка, де у третьому кварталі обсяг транзакцій зріс на 26% на чолі зі Сполученими Штатами. Обсяги інвестицій в регіоні EMEA у третьому кварталі були на 19% вищими, ніж торік, причому Великобританія та Німеччина були двома найбільш ліквідними ринками, а Іспанія, Швеція та Бельгія продемонстрували стійке зростання. Тенденції в Азіатсько-Тихоокеанському регіоні були більш неоднозначними: прямі інвестиції скоротилися на 8% у порівнянні з аналогічним періодом минулого року. Активність в Японії залишалася високою, попри нормалізацію кредитних ставок, а обсяги зросли на 16% у порівнянні з аналогічним періодом минулого року.

Транскордонні інвестиції продовжують відновлюватися, попри геополітичний тиск, з ростом у третьому кварталі на 7% у порівнянні з аналогічним періодом минулого року та обсягами з початку року, що на 26% вищими. Частка транскордонних потоків у кожний з регіонів залишається відносно стабільною у 2025 році.

Майбутні тенденції: Попит повертається, попри невизначеність у ланцюжку постачання

Короткострокова перспектива: Наслідки нової торговельної політики продовжуватимуть впливати на стратегії планування та управління запасами до 2026 року і далі. Попит з боку 3PL-компаній та дистриб’юторських компаній буде продовжувати зростати, щоб підтримати більш гнучке управління аутсорсинговою дистрибуцією, а відкладені рішення поступово повертатимуться на ринок.

Довгострокова перспектива: Довгострокова форма торговельної політики та реконфігурація ланцюгів постачання все ще розвиваються, що сповільнить загальний процес прийняття рішень. Однак відкладені транзакції додаються до майбутнього портфеля, а такі фактори, як регіоналізація виробництва з вищою доданою вартістю, зростання витрат на оборону, розвиток електронної комерції та урбанізація, як очікується, стануть основою майбутнього зростання.

Роздрібна торгівля: Роздрібні торговці продовжують розширюватися на ринку з різною швидкістю

Споживчі настрої стають все більш неоднорідними на різних ринках, створюючи роздрібне середовище з різною швидкістю, оскільки споживачі з високим доходом стимулюють зростання витрат. Фундаментальні показники роздрібної торгівлі залишаються стійкими в усіх регіонах; попит у США відновився в третьому кварталі, і зараз відкриття магазинів перевищує їх закриття за рік. В Європі та країнах Азіатсько-Тихоокеанського регіону з вищим рівнем зростання або орієнтованих на туризм економік попит роздрібних торговців на преміальні центральні площі залишається високим на тлі обмеженої доступності.

Майбутні тенденції: стабільні фундаментальні показники, оскільки експансійний попит стримується обмеженою пропозицією

Короткострокова перспектива: стійкі ринкові показники, ймовірно, збережуться до 2026 року, оскільки роздрібні торговці продовжують розширюватися, попри стримані споживчі настрої та ринки праці. Очікується, що вплив торговельної політики на ціни буде поступовим, а інфляція в США зросте помірно, але в інших країнах знизиться. Обмежена нова пропозиція підтримає фундаментальні показники, але стримає експансійний попит, оскільки роздрібні торговці залишаються вибагливими щодо місця розташування та якості.

Читайте также: Ринок будівельних матеріалів: які позиції продемонстрували рекордні цінові стрибки та чи чекати сповільнення у 2022

Довгострокова перспектива: Роздрібна торгівля продуктами харчування, товарами першої необхідності та послугами, пов’язаними з дозвіллям, продовжить розширюватися. Підвищення вартості життя після декількох років високої інфляції стимулює попит на товари з високою вартістю, а споживачі з вищим рівнем доходу забезпечують більшу частку зростання витрат. Орендні ставки, ймовірно, продовжать поступово відновлюватися на більшості зрілих ринків, але залишаться нижчими за вартість заміщення, що стримуватиме нове будівництво.

Глобальний сектор житла на шляху до сильного завершення 2025 року

Сектор житла на шляху до сильного 2025 року, а обсяги інвестицій наближаються до середніх показників до пандемії. США лідирують, продемонструвавши у третьому кварталі найвищу активність укладань угод за рік. Обсяги також сильно зросли в Європі та Азіатсько-Тихоокеанському регіоні, де спостерігається високий попит на об’єкти, спеціально побудовані для проживання студентів (PBSA).

Майбутні тенденції: 2025 рік стане сильним роком для глобальних інвестицій у житлову нерухомість

Короткострокова перспектива: Сильний третій квартал і здоровий портфель багатосімейних об’єктів у США та портфель студентських гуртожитків у Європі та Азіатсько-Тихоокеанському регіоні означають, що у 2025 році інвестиції у житлову нерухомість вперше за останні три роки повинні досягти рівня, що передував пандемії COVID-19. Проблеми з будівництвом квартир в Європі та ознаки уповільнення попиту на оренду в США можуть негативно вплинути на траєкторію зростання сектора в наступному році.

Довгострокова перспектива: Тривала нестача житла порівняно з довгостроковим зростанням попиту повинна забезпечити житловому сектору статус найбільшого сектора інвестицій в нерухомість у світі протягом циклу. На багатьох усталених ринках продовжуватиметься акцент на переорієнтації активів на операційні типи житла з вищою щільністю, такі як PBSA та колівінг.

Глобальні показники діяльності готелів продовжують нормалізуватися

Після високих темпів зростання у 2022 і 2023 роках глобальні показники доходу на доступний номер (RevPAR) продовжують нормалізуватися. Лідером за темпами зростання RevPAR є Європа, за нею йде Азіатсько-Тихоокеанський регіон, а в Америці темпи зростання сповільнюються. Глобальні міські ринки повинні продовжувати зростати завдяки зниженню пропозиції нових номерів і розширенню групових та корпоративних поїздок.

Майбутні тенденції: глобальні готельні бренди надають пріоритет зростанню кількості одиниць над контрактами на управління

Короткострокова перспектива: у зв’язку зі сповільненням нової пропозиції готельні бренди використовують свої баланси для стимулювання зростання кількості одиниць за допомогою злиттів і поглинань, стратегічних партнерств та конверсій. Очікується, що глобальна частка франчайзингових готелів (тобто тих, що управляються третіми сторонами) буде надалі зростати, створюючи можливості у високофрагментованому секторі управління третіми сторонами, де, ймовірно, з’являться нові гравці, збільшиться кількість партнерств та злиттів і поглинань.

Довгострокова перспектива: Глобальний туристичний ландшафт зазнає значних змін, а такі ринки, як Індія та Саудівська Аравія, готові відігравати все більш значну роль у формуванні майбутніх моделей подорожей, що зумовлено змінами в демографії, економічній потужності та уподобаннях споживачів. Оскільки споживачі все більше зосереджуються на враженнях, традиційні готельні бренди розширюють свою пропозицію на нові вертикальні ринки, стимулюючи зростання готелів, орієнтованих на певний стиль життя.

https://propertytimes.com.ua/svitovi_rinki/hlobalna_perspektyva_rynku_nerukhomosti_v_ohlyadi_j

Читайте также: Будматеріали: дефіцит, закладені ризики та пошуки альтернативних ланцюжків постачання

Добавить комментарий