Джерело: www.pwc.com

Лідери ринку нерухомості поступово звикають до високих відсоткових ставок, водночас намагаючись вирішити більш фундаментальні проблеми, пов’язані з роллю галузі в суспільстві, зокрема, як зробити будівлі придатними для використання за призначенням у невизначеному майбутньому.

Читайте также: Короткий огляд звіту від ULI щодо трендів на ринку нерухомості Європи на 2025 рік

Цей звіт ґрунтується на інтерв’ю з провідними фахівцями з інвестицій у нерухомість та регіональних опитуваннях, проведених PwC спільно з Urban Land Institute у Європі, США, Канаді та Азійсько-Тихоокеанському регіоні, і є ключовим індикатором настроїв на ринку нерухомості у світі.

Період коригування

Попри економічні негаразди в усьому світі, провідні гравці галузі, опитані для цього глобального видання Emerging Trends in Real Estate®, вважають, що існує потенціал для відновлення інвестиційної активності після більшої ясності щодо монетарної політики в США, Європі та Азійсько-Тихоокеанському регіоні.

Є надія, що покупці та продавці нерухомості починають приймати умови більш високих процентних ставок на довший термін і, таким чином, знайдуть золоту середину в ціноутворенні, яка була такою невловимою впродовж останніх двох років.

З узгодженням цінової політики з’являється віра в те, що нерухомість може оговтатися від одного з найгірших інвестиційних спадів за останні роки, хоча очікується, що будь-яке зростання активності у 2025 році буде набагато виразнішим, ніж у 2024 році. Однак у сфері нерухомості все ще зберігається певна обережність, і диверсифікація ризиків за ринками і секторами буде критично важливою.

«Хоча ризик подій залишається високим, 2024 рік, схоже, стане переломним моментом, який сприятиме підвищенню ліквідності на ринках нерухомості. Хоча існують вагомі причини, чому інвестори вагаються, ми наближаємося до періоду, коли буде більше ясності. Це має бути сприятливий час для купівлі», — менеджер з глобальних інвестицій.

Хоча протягом останніх двох років галузь перебувала у вичікувальному режимі через короткострокові циклічні фактори, багато хто зараз дивиться на довгострокову перспективу. Очевидно, що рушійною силою поведінки інвесторів і орендарів більше не є традиційні сектори нерухомості, а все більше «три D»: demographics, digital and decarbonisation (демографія, цифрові технології та декарбонізація).

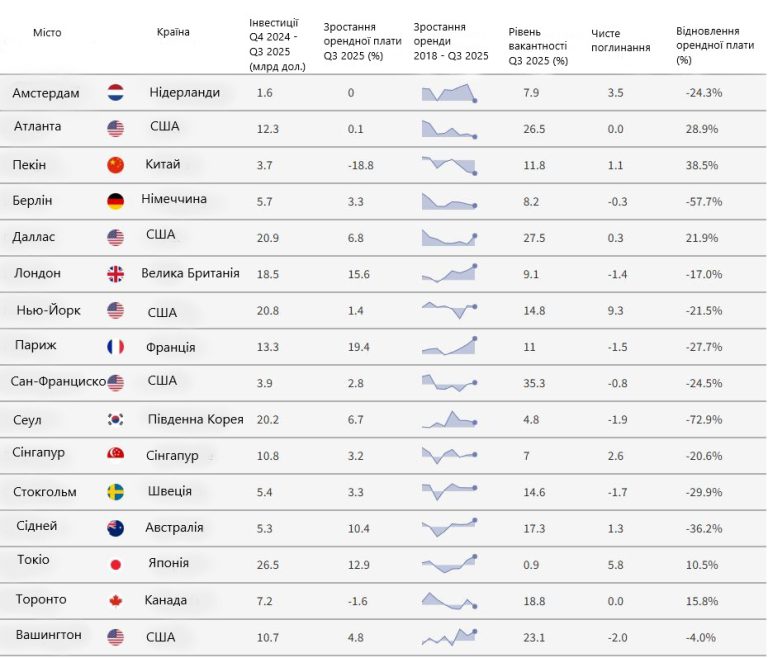

Найкращі міста для інвестицій в нерухомість у 2024 році

В Європі лідером є Лондон та Париж, без зміни позицій з минулого року. Піднялися у рейтингу Мадрид, Амстердам, Мілан, Лісабон. Трохи впали у рейтингу: Берлін, Мюнхен, Барселона та Франкфурт. В Азії — беззаперечними лідерами є Токіо, Сідней та Осака. Більшість інвесторів віддають свої голоси за Мельбурн, Нью Делі, Бангког і Мумбаї. Впали показники привабливості у таких азійських міст, як Сеул, Сінгапур та Хошимін.

В США, без змін головує Нешвілл. Впали у рейтингу Даллас, Атланта, Остін, Ролі/Дарем. Піднялися у рейтингу привабливості Фенікс, Сан-Дієго, Бостон, Сан-Антоніо та Сієтл.

Ключеві тренди

Доступність житла знову очолює список соціально-політичних проблем серед лідерів галузі в Північній Америці, Європі та Азійсько-Тихоокеанському регіоні, і навряд чи вона зникне найближчим часом. Особливо це стосується США, які долають наслідки стрімкого зростання цін на житло під час пандемії, що супроводжувалося подвоєнням іпотечних ставок.

Читайте также: Електронна комерція змінить міський ландшафт Польщі

Однією з найбільших проблем на шляху до доступності житла та зростання орендної плати є забезпечення життєздатності соціального житла для інституційних інвесторів. Деякі респонденти запропонували державну підтримку як спосіб зниження ризиків для цих активів.

Центри обробки даних — один з найперспективніших трендів у секторі нерухомості: у кожному регіональному звіті вони посідають одне з перших місць серед перспективних об’єктів для інвестування у 2024 році. Респонденти незмінно високо оцінюють їх за високу рентабельність інвестицій та високу винагороду за ризики.

З боку політиків існує певний спротив щодо центрів обробки даних через їхнє високе енергоспоживання, особливо в той час, коли нерухомість ретельно перевіряється на відповідність стандартам сталого розвитку. За останній рік національні та міські органи влади в деяких країнах запровадили жорсткіші екологічні вимоги до розвитку центрів обробки даних. Одним зі шляхів уперед може бути більша увага до так званих «периферійних» центрів обробки даних, які є меншими за звичайні ЦОД і розташовані ближче до кінцевих користувачів. Інший підхід до виведення енергоспоживання в цьому секторі за межі мережі з’являється в Західному Лондоні, де деякі об’єкти нещодавно оголосили про плани переробляти відпрацьоване тепло з довколишніх дата-центрів і використовувати його для опалення 10 000 нових будинків і 2,7 мільйона квадратних футів комерційних площ.

Fit-for-purpose Real Estate (фокус на якість)

Зміна вподобань як орендарів нерухомості, так і інвесторів створює нову динаміку в секторі нерухомості, особливо зростаюче значення сталого розвитку. Такі якості, як ефективність ESG та відповідність цінностям співробітників, стають важливими факторами для компаній, які вирішують, чи займати об’єкти нерухомості. Очікується, що офіси стануть фізичним втіленням цілей сталого розвитку компаній, і сектор нерухомості реагує на це, хоча й повільно.

Ця тенденція є відчутним проявом демографічних і технологічних зрушень, які мають серйозні наслідки для нерухомості. Вподобання працівників все більше визначають попит у секторі корпоративних офісів. Високоякісні офіси користуються все більшим попитом, а компанії готові витратити трохи більше, щоб залучити найкращих фахівців.

Коли закінчуються договори оренди, компанії все частіше ухвалюють рішення не продовжувати оренду в офісних приміщеннях, які не відповідають уподобанням співробітників або ESG-потребам, і натомість переїжджають в інший офіс.

Як це часто буває, зміни, ініційовані орендарями (наприклад, у торговельній та офісній нерухомості), в ретроспективі можуть виявитися досить значними, але іноді залишаються непоміченими. З огляду на це, для цього глобального видання прагнуло розглянути деякі можливі майбутні зміни протягом наступних десяти років і те, що це може означати з точки зору того, як інвестори та оператори нерухомості повинні переосмислити свій бізнес і моделі надання послуг, впроваджувати інновації та створювати цінність за межами фізичного простору, щоб залишатися актуальними та конкурентоздатними.

Читайте также: Польський офісний сектор демонструє стабільний попит та відновлення інвестицій