Property Times пропонує до уваги короткий огляд звіту від ULI щодо трендів на ринку нерухомості Європи на 2025 рік.

Читайте также: Електронна комерція змінить міський ландшафт Польщі

Після майже трьох років перебування під тиском високої інфляції та відсоткових ставок європейська галузь нерухомості починає бачити перші ознаки стабілізації. Однак геополітичні виклики, як локальні, так і глобальні, все ще залишаються серйозним джерелом нестабільності. До того ж зростають вимоги до екологічної стійкості та декарбонізації, а також змінюються запити орендарів, що впливає на довгострокові перспективи ринку. Зараз у галузі панує обережний оптимізм.

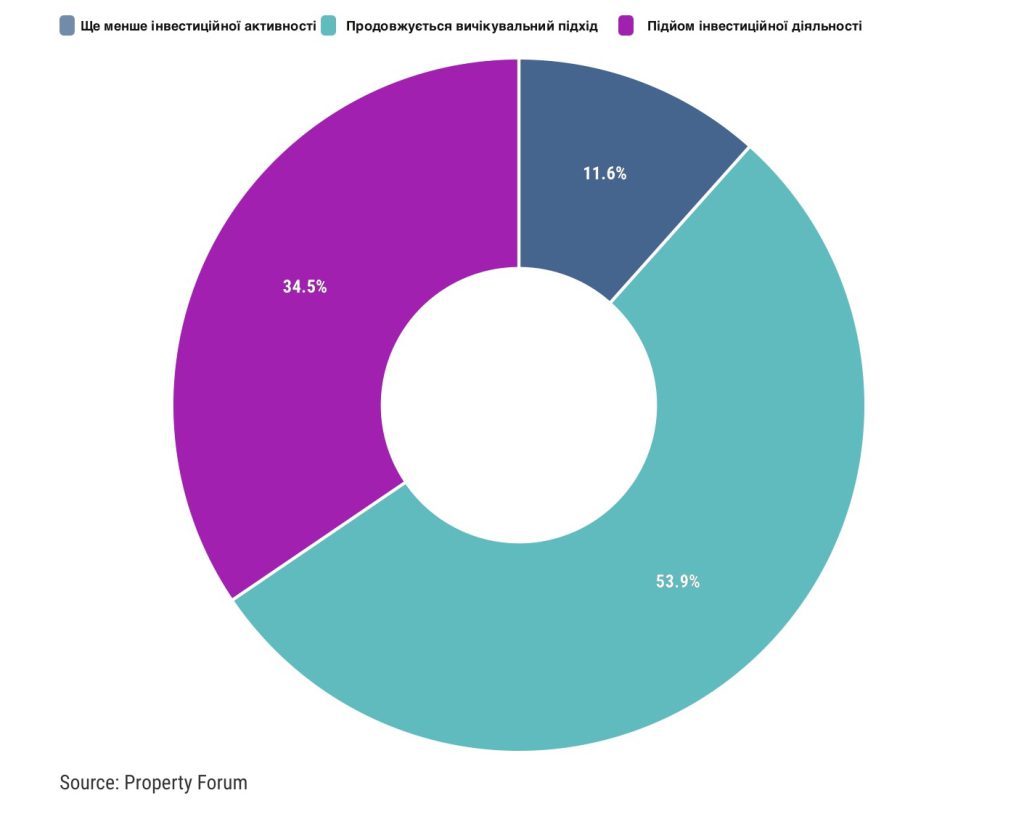

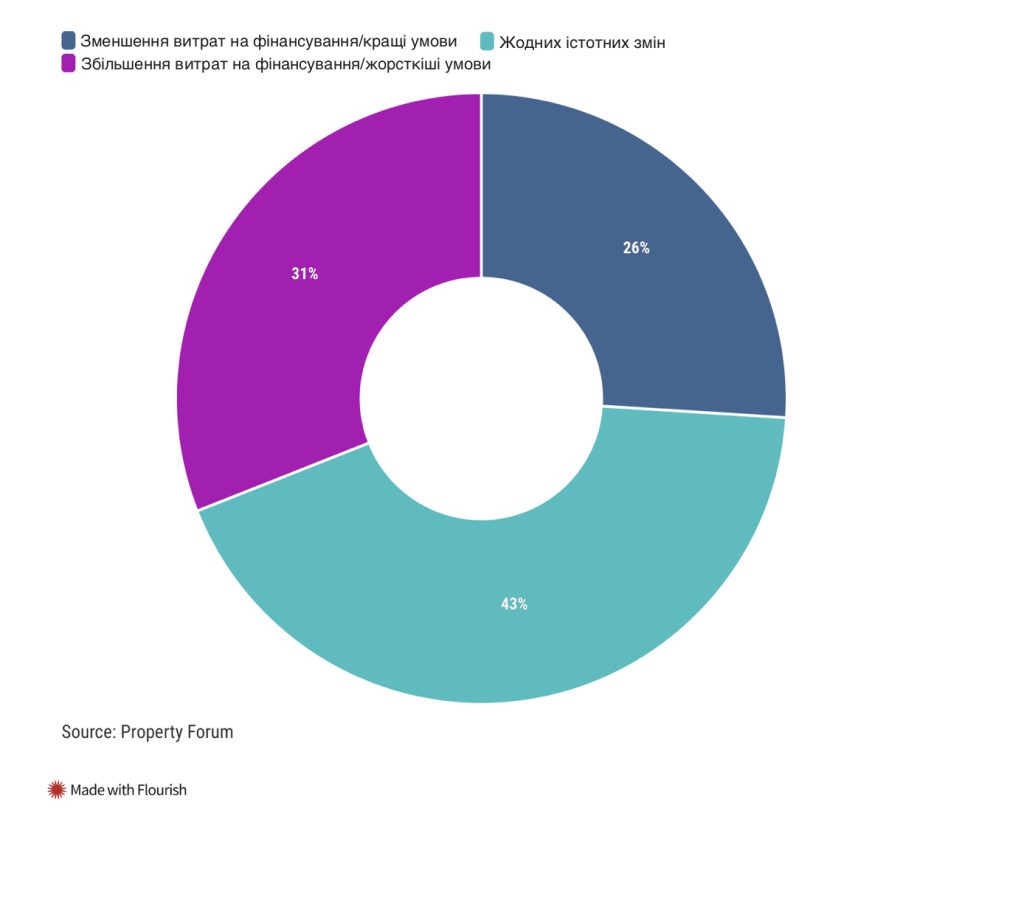

Опитування показують зростання ділової впевненості та прибутковості у 2025 році порівняно з попереднім роком, але кожен крок галузі супроводжується застереженнями. За словами керівника відділу інституційних інвестицій, коли йдеться про збільшення прибутку, основна увага має бути зосереджена на «боргових зобов’язаннях, демографії, декарбонізації, деглобалізації та диджиталізації».

Значна частина європейських лідерів галузі очікує, що ділова впевненість та доходи залишаться стабільними або зростуть у 2025 році завдяки передбачуваності, яку забезпечує стабілізація відсоткових ставок. Хоча кредитори декларують готовність вести бізнес, позичальники обережно ставляться до умов та вартості кредитів, що може зробити відновлення нерівномірним. Оптимізм щодо залучення капіталу може швидко згаснути у випадку геополітичних потрясінь, що спровокують новий сплеск інфляції та підвищення відсоткових ставок.

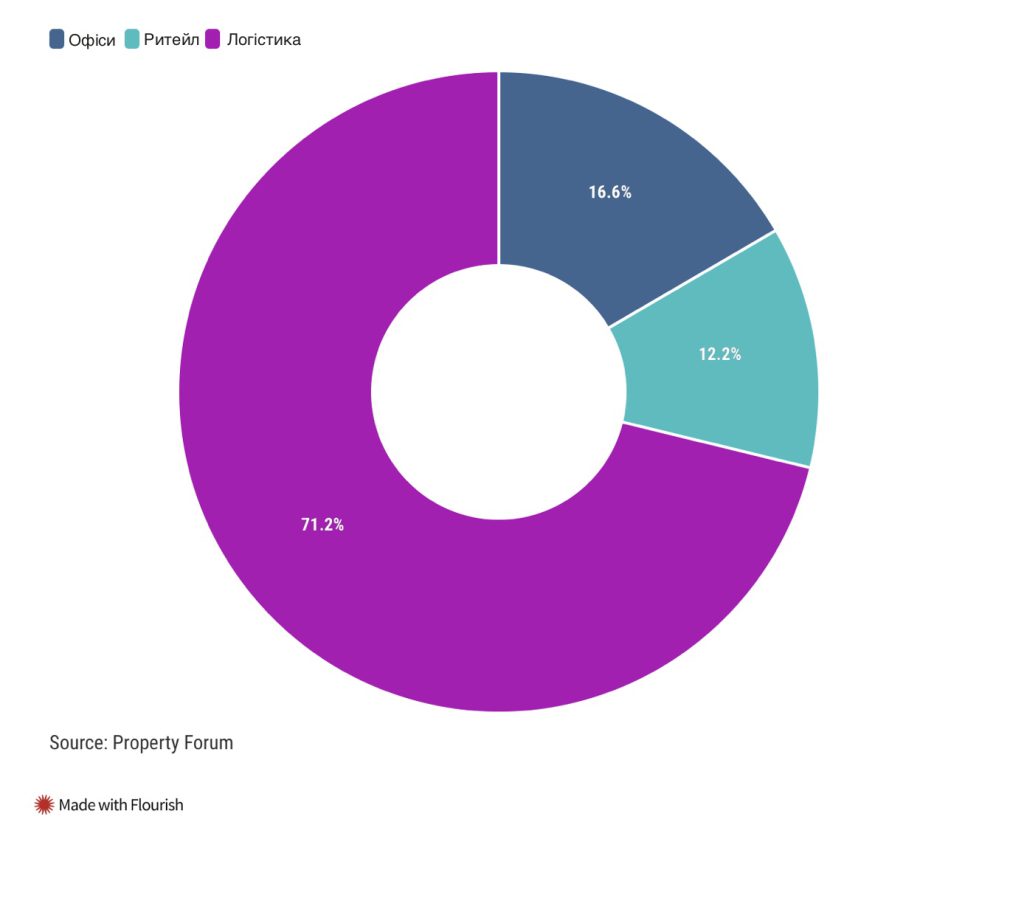

Інвестори проявляють все більший інтерес до розвитку фізичної інфраструктури, яка сприятиме впровадженню інновацій та декарбонізації. Центри обробки даних лідирують серед об’єктів для інвестицій до 2025 року, за ними йдуть об’єкти енергетичної інфраструктури.

Попри регуляторні та інвестиційні обмеження, екологічні, соціальні та управлінські (ESG) фактори залишаються важливими для галузі як у коротко-, так і у довгостроковій перспективі. Штучний інтелект також поступово стає важливим інструментом для підвищення ефективності галузі.

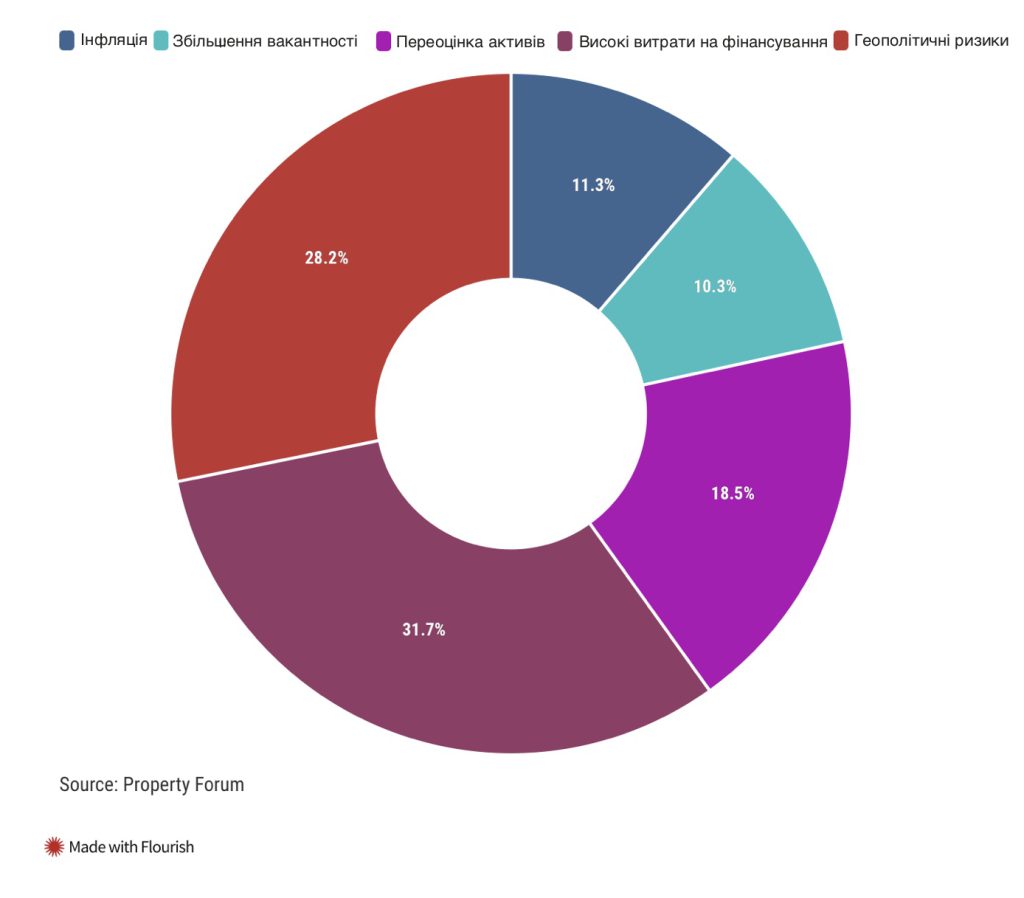

Основні проблеми, що викликають занепокоєння в індустрії нерухомості у 2025 році

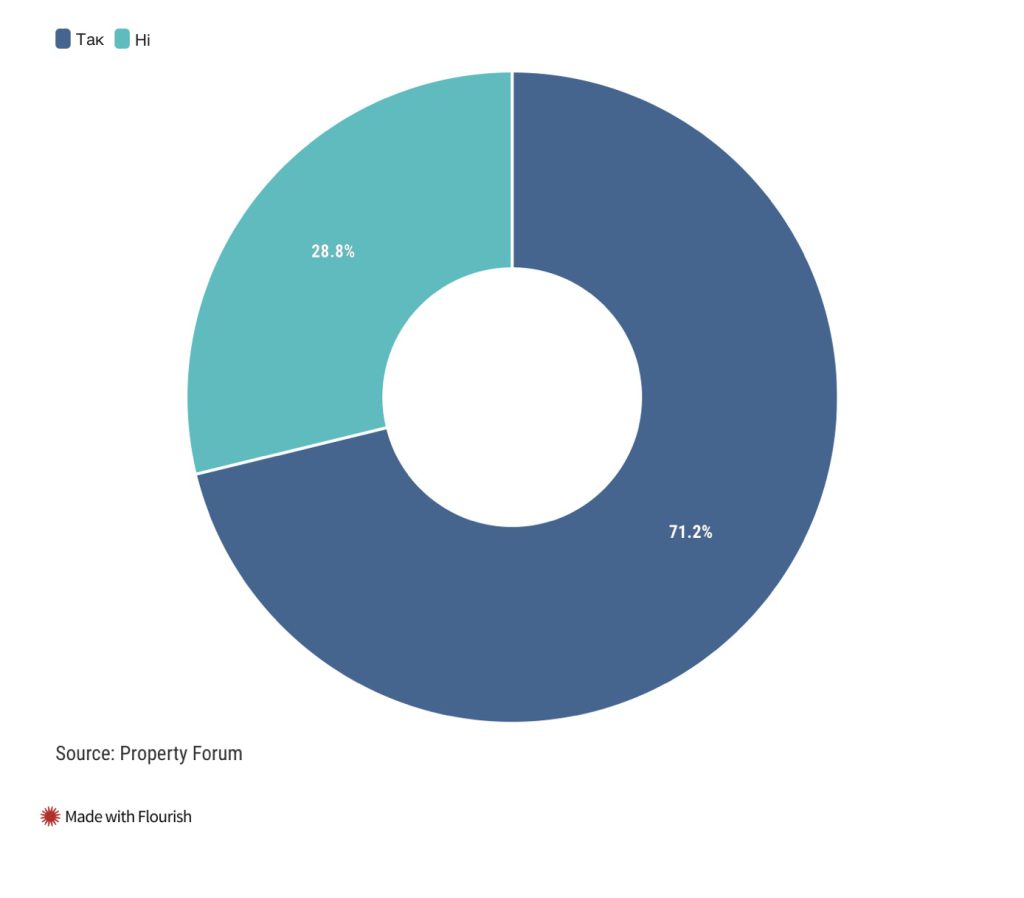

Кліматичні ризики та перехід до низьковуглецевих технологій спричинили зростання важливості доступу до енергії та страхування. Близько 80% опитаних очікують збереження або зростання ділової впевненості та прибутковості в 2025 році, а 85% прогнозують, що штучний інтелект матиме значний вплив на всі аспекти ринку нерухомості протягом наступних п’яти років. 74% вважають, що регулювання є головним питанням у сфері нерухомості, яке вплине на бізнес наступного року. Розглянемо 3 основні тренди наступного року.

Штучний інтелект стає реальністю

Сьогодні штучний інтелект використовують більше респондентів, ніж рік тому, і переважна більшість очікує, що ШІ матиме значний вплив на всі сфери нерухомості протягом наступних п’яти років.

Поточні приклади використання ШІ включають прогнозування того, коли орендар збирається виїхати і чому він обирає ту чи іншу нерухомість, готелі за допомогою ШІ максимізують заповнюваність і надлишкове бронювання, передбачаючи, коли бронювання буде скасовано.

Що стосується майбутніх можливостей, то один з керівників компанії з нерухомості вважає, що застосування ШІ буде широко розповсюдженим, допомагаючи «у всьому — від збору орендної плати до аналізу даних про використання енергії та води, а також аспектів управління нерухомістю». Інший генеральний директор приватного інвестора в нерухомість зазначає: «ШІ стане надзвичайним інструментом для аналізу ринків та угод».

Чи є зворотна реакція на ESG?

Минулого року ESG (Environmental, Social, and Governance — критерії, за якими оцінюють стійкість компаній з огляду на екологічні, соціальні та управлінські фактори) розглядалося як основний фактор, що впливає на діяльність у сфері нерухомості, але цього року воно відстало від змін у вимогах клієнтів та фінансового стану компаній. Що ж змінилося?

Дехто в галузі намагається не забувати про екологічні проблеми в умовах, коли інвестиційні прибутки стають все менш досяжними, а бізнес-прибутки перебувають під тиском. Брак ясності щодо дедалі жорсткіших вимог ESG є проблемою, і деякі респонденти ставлять під сумнів цінність дій зараз, коли «те, що вважається сталим зараз, може бути зовсім іншим через 20 років».

Попри це, ESG, безумовно, залишається пріоритетом для галузі. «Ми не робимо жодної покупки, не отримавши інформацію про ESG», — говорить фінансовий директор одного скандинавського девелопера.

Читайте также: Польський офісний сектор демонструє стабільний попит та відновлення інвестицій

Настрої в цьогорічному опитуванні радше відображають потребу в чіткості та послідовності вимог ESG, а також зростаючий акцент на узгодженні цілей сталого розвитку з довгостроковими інвестиційними стратегіями.

Використання можливостей операційної нерухомості

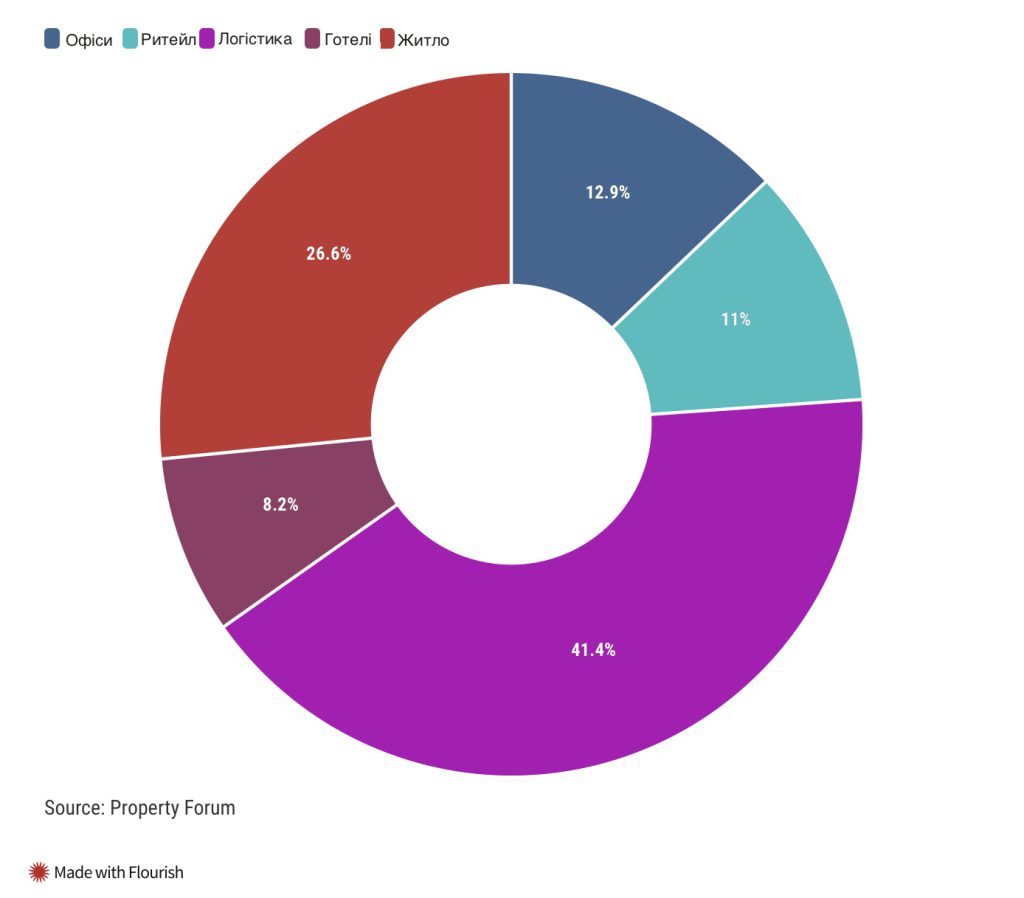

Зростання відсоткових ставок за останні два роки, а також їхній вплив на обсяги транзакцій і оцінки нерухомості створили нові можливості для інвестування в операційну нерухомість. Цей тип нерухомості стає перспективним шляхом для створення додаткової вартості, особливо у таких сегментах, як студентські гуртожитки, готельно-ресторанний бізнес та логістика. Інвестори дедалі частіше обирають повністю інтегровані платформи, щоб досягти підвищеної ефективності.

Але операційна нерухомість вимагає специфічної експертизи та чіткого розуміння структурних тенденцій. «Часто можливості, що з’являються, вимагають високого рівня кваліфікації, тому важливо втручатися в поточні процеси розвитку, а не в кризові ситуації, коли можна просто прийти з проміжним капіталом і відігравати дуже пасивну роль», — говорить європейський генеральний директор глобального інституційного інвестора.

Узгодження операційних стратегій із такими тенденціями, як електронна комерція, демографічні зміни та діджиталізація, є ключовим фактором для досягнення довгострокового успіху, про що свідчить значна інвестиційна активність у сфері злиттів та поглинань, особливо в центрах обробки даних, що забезпечують зростаючий попит на цифрову інфраструктуру.

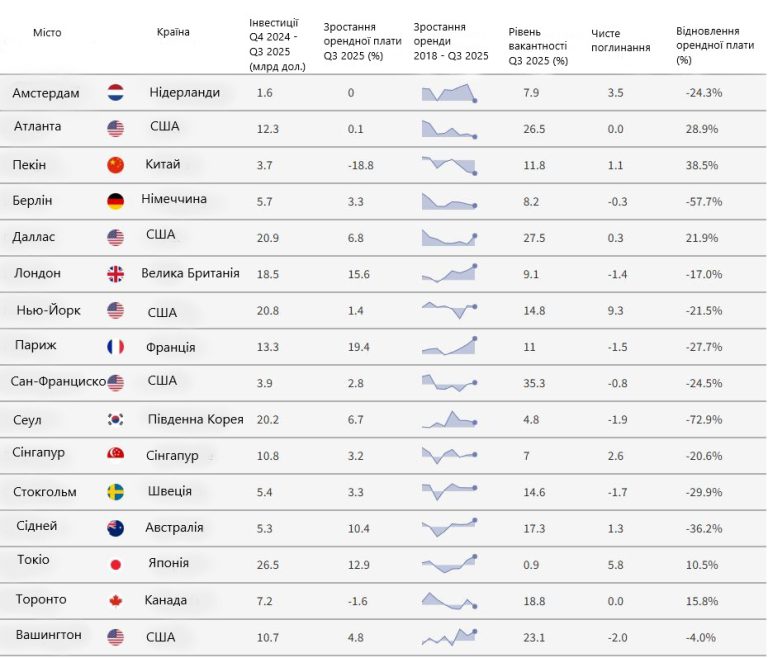

Рушійні сили — міста, на які варто звернути увагу

Розмір ринку та ліквідність є найважливішими факторами для респондентів опитування при виборі міста для інвестування або розвитку в нинішніх складних умовах.

Уподобання щодо міст також відображають галузевий підхід до розподілу капіталу, який переважає в галузі, розширюючи географічний профіль портфелів за межі великих міст, в яких історично домінували офісні та торгівельні холдинги.

Лондон утримує перше місце в рейтингу вже четвертий рік поспіль, що підкреслює його стійкість, премію за ліквідність і незмінну привабливість для міжнародних інвесторів, тоді як Париж залишається сильним ринком, попри те, що він опустився на третє місце.

Мадрид продовжує невпинне зростання, піднявшись цього року на друге місце, оскільки макроекономічні та мікроекономічні фактори, а також висока якість життя приваблюють гравців ринку нерухомості до іспанської столиці.

У німецьких містах, які зіткнулися з похмурими прогнозами зростання та зниженням рейтингів з 2021 року, з’явилися ознаки відскоку: Мюнхен, Франкфурт і Гамбург піднялися в рейтингах. Однак Дублін і британські провінційні міста зазнали помітного спаду після кількох років висхідного імпульсу.

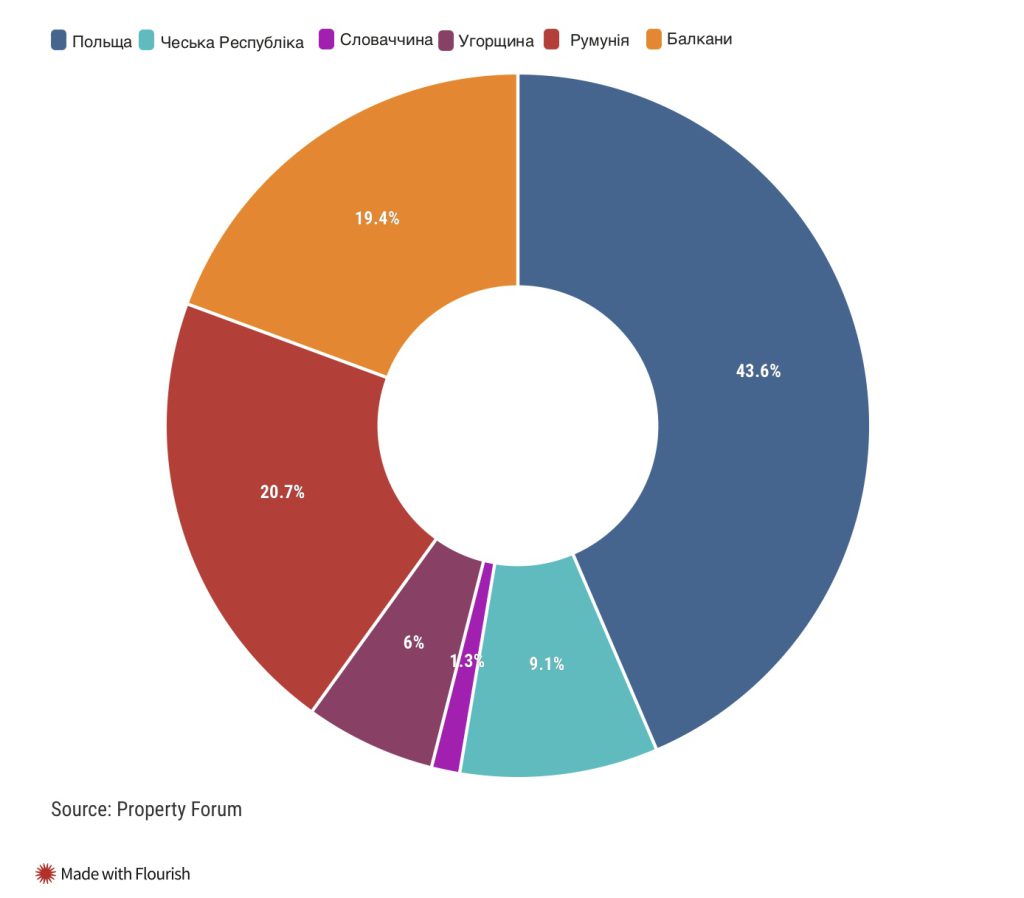

Міста Південної Європи стикаються зі змішаною долею, але рівень довіри до міст Центральної Європи, таких як Варшава, Відень і Прага, зростає.

Про Emerging Trends in Real Estate® (Нові тенденції у сфері нерухомості)

Emerging Trends in Real Estate® — одне з найбільш авторитетних щорічних галузевих досліджень у сфері нерухомості та землекористування, яке публікується PwC спільно з Urban Land Institute. На основі інтерв’ю та відповідей на опитування кількох сотень професіоналів галузі, звіт містить детальний огляд інвестицій у нерухомість, тенденцій розвитку та ринків капіталу за регіонами. Звіт випускається у чотирьох версіях: Америка, Азійсько-Тихоокеанський регіон, Європа та Глобальний. Усі звіти Emerging Trends in Real Estate®, опубліковані з 2003 року, доступні на сайті Knowledge Finder.

Джерело: knowledge.uli.org

Завантажити звіт

Фото: Property Times

Читайте также: Скільки нерухомості за кордоном купили українці