Повномасштабна війна, економічні виклики та постійна трансформація ринку створили унікальний контекст для розвитку готельного бізнесу. Property Times разом з експертами досліджував тенденції, виклики та перспективи готельної нерухомості України на основі експертних оцінок провідних фахівців галузі.

Читайте также: Ринок офісної нерухомості 2022: від шоку до швидкої адаптації

Ринок гостинності, як і решта сегментів нерухомості, стикається з викликами, які зумовлені повномасштабним вторгненням рф та його впливом. Експертне середовище виділяє наступні фундаментальні проблеми готельного ринку:

Економічні обмеження:

- залежність цінової політики від купівельної спроможності,

- постійне зростання собівартості готельних послуг,

- інфляційні процеси.

Кадрові виклики:

- брак професійних кадрів;

- необхідність перекваліфікації та адаптації персоналу.

Безпекові фактори:

- обмеження, пов’язані з воєнним станом,

- нестабільність регіональних ринків.

Сукупність цих факторів обумовлює розвиток ринку та його ключові показники. Концепція регіонів та розподілення туристичних потоків тепер напряму залежить від безпекової ситуації та віддаленості від лінії фронту.

Західні регіони

«Захід України залишається одним із найбільш активних регіонів щодо попиту на готельні послуги, та продовжує демонструвати його зростання. Безпекова ситуація тут, одна з найкращих в Україні, що приваблює внутрішнього туриста. Зокрема, очікувано, гірськолижні курорти в Буковелі показали достатньо високі результати. Кінець 2024 та початок 2025 року супроводжувалися аномально високими температурами, що звісно, певним чином вплинуло на завантаженість. Проте цей фактор не був вирішальним та попит все ж був високим», — коментує Ірина Сідлецька, Президентка UHRA, CEO Vertex Hotel Group.

Детальніше основні показники в Буковелі розповіла Єлизавета Волошина, керівник відділу бронювання Ribas Hotels: «Зимовий сезон 2023-2024 був невдалим через несприятливі погодні умови. Це позначилося на зниженні попиту на ринку, зменшенні тривалості проживання гостей та середньому тарифі готелів.

У низький сезон — весняно-осінній період — у Буковелі підвищився попит на групові та корпоративні бронювання, також з’явився сегмент дитячого відпочинку, сімейний відпочинок, лікування та оздоровлення.

У травні-червні 2024 року попит на відпочинок впав через зовнішні фактори на рівні законодавства, однак наприкінці червня він поступово відновився та туристи почали їхати на відпочинок. Якщо порівнювати результати літнього сезону 2023 року, попит впав. Наприклад, у 2023 році завантаженість готелів становила 90%, тоді як у 2024 році в середньому — 78%. Це спричинено відкриттям пляжів в Одесі.

Завдяки сприятливим погодним умовам зимовий сезон розпочався в середині грудня і триває досі. Готелі задоволені результатами завантаженості, яка сягає до 85%, а середній тариф у сезоні 2024-2025 помітно збільшився до 7 950 грн, на 18%, а середня тривалість проживання збільшилася на 30% та склала 3,6 ночей, порівняно з минулим роком».

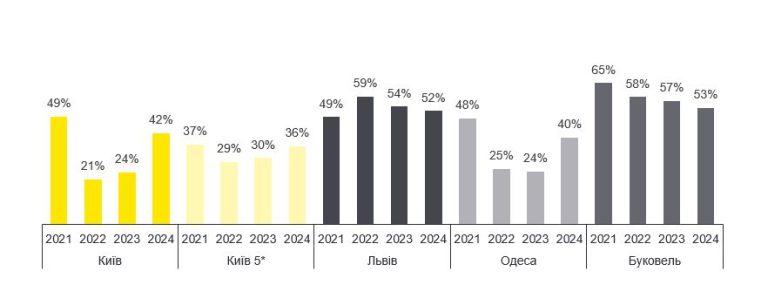

За даними аналітиків EY, заповнюваність готелів Львова та Буковелю за підсумками перших дев’яти місяців 2024 року дещо знизилася, якщо порівнювати з минулорічними показниками. «Так, за результатами січня-вересня 2024 року, середній рівень заповнюваності у м. Львові становив 52% проти 54% в аналогічному періоді 2023 року, а у Буковелі завантаженість готелів знизилася до 53% проти 57% відповідно. Основними причинами падіння попиту в даних регіонах було посилення мобілізаційних заходів в країні та часткова переорієнтація попиту на інші регіони країни (Одесу та Київ)», — пояснює Анастасія Федірко, менеджер напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні.

Єлизавета Волошина відзначає, що у 2024 р. підвищилася зацікавленість туристів до Луцька: «Більше іноземних туристів приїздить або зупиняється тут на шляху до інших регіонів України. Влітку 2024 року завантаження нашого готелю сягало максимально 77%, а середній тариф, порівнюючи з тим самим періодом у 2023 році, збільшився на 35% та становив 2 050 грн».

Київ та центральна частина

Основними факторами, які впливають на заповненість готелів в Києві, залишається бізнес-туризм, іноземні делегації та гуманітарні місії.

«Попит на готельні послуги через безпекову ситуацію в місті та регулярні атаки скоротився, проте Київ продовжує залучати туристів і бізнесменів, зокрема для проведення конференцій та форумів. Цікавим є те, що відновлення заходів, особливо в готелях які мають укриття або переоблаштували паркінги під конференц-зали, призвело до аномальної в готельній практиці структурі доходів — у 2024 році доходи від конференцій та послуг харчування склади понад 50% загального доходу більшості готелів проти 20-30% класичної частки», — коментує Ірина Сідлецька.

«За результатами січня-вересня 2024 року, середній рівень заповнюваності готелів Києва досяг 42% в порівнянні з 24% протягом аналогічного періоду 2023 року. Рівень заповнюваності п’ятизіркових готелів столиці становив 36% за підсумками перших 9 місяців 2024 року, тим самим майже досягши свого довоєнного рівня в 37%», — такі дані наводить Ростислав Хома, керівник напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні.

«Біла Церква відома локальними бізнесами, розвиненою агро-, фармацевтичною та іншими сферами. Близько 60% гостей готелю — це бізнес-туристи, великі компанії.

Залучення нових компаній та бізнесів у регіоні та найближчих великих містах призвело до збільшення середнього річного завантаження готелю на 15% та підвищення середнього тарифу на 23%, який наразі становить 2 575 грн», — зазначає Єлизавета Волошина.

Одеса

2024 рік для Одеси став періодом перезавантаження завдяки відкриттю більшості пляжів.

«Південний напрямок, перш за все Одеса, у 2024 продемонстрував різке зростання попиту влітку, більшість готелів міста закінчили серпень на відмітці 80% завантаження. Однак, наразі попит значно обмежений через ситуацію з високою небезпекою і частотою атак і знаходиться на рівні 30% від пропозиції регіоні. Готелі, які мають басейни та знаходяться біля моря, резонно приняли рішення зачинитися з жовтня — листопада 2024 до весни 2025 року», — додає Ірина Сідлецька.

«Влітку завантаженість готелів сягала 90%, а середній тариф збільшився на 40%, порівнюючи з минулим літом, та становив 3 800 грн. Активний туризм до міста продовжувався майже до кінця вересня, а далі змінився бізнес-сегментом», — коментує Єлизавета Волошина.

«За підсумками перших дев’яти місяців 2024 року середня завантаженість готелів Одеси становила 40%, досягши свого пікового значення в 76% в серпні. Для порівняння, у відповідному періоді 2023 року середня завантаженість готелів Одеси становила всього 24%, з максимальним значенням в 35% також зафіксованим у серпні» — наводить дані Анастасія Федірко.

Східні регіони

Як зазначає Ірина Сідлецька, обʼєкти у східному регіоні все ще значною мірою залежні від розміщення представників гуманітарних місій. Попит на організацію заходів тут залишається досить низьким і напряму залежить від змін ситуації з безпекою.

Динаміка середнього рівня заповнюваності у період 9 місяців 2021-2024 рр. на готельному ринку Києва, Львова, Буковелю та Одеси, %

* Усі значення заповнюваності розраховані за січень-вересень кожного року

Джерело: аналіз та дані EY, STR, Hotel Matrix, Ribas Hotels Group

Попит на готельні послуги в Україні змінюється відповідно до безпекової ситуації та внутрішніх потреб населення, зазначає Ірина Сідлецька:

— Бізнес-туризм: попит на послуги бізнес-готелів демонстрував тенденцію до відновлення у 2024 році. Вибір обʼєктів для проведення форумів, конференцій та інших заходів значною мірою залежить від наявності обладнаного укриття, де є можливість проводити заходи, а також загальної безпекової ситуації у регіоні;

— Люксові готелі та СПА-курорти: попит на розкішний сегмент відпочинку залишається високим, зокрема серед заможних українців, які шукають комфорт та відновлення. Готелі, які пропонують SPA-послуги, лікувальні програми та високий рівень обслуговування, продовжують бути популярними.

Найбільш затребувані формати:

— Гірськолижні курорти — через стабільно високий попит на зимові види відпочинку;

Читайте также: Ринок офісної нерухомості: підсумки першого півріччя 2023 р.

— СПА та оздоровчі готелі — зокрема в умовах стресу та потреби у відновленні після військових дій.

— Бізнес-готелі — формат продовжує бути актуальним та затребуваним.

У 2024 році закріпилися й посилилися тренди, які з’явилися у 2022-23 рр. Серед таких Артур Лупашко, засновник групи компаній Ribas Hotels Group називає:

- спільне інвестування в готельну нерухомість, як в конкретні юніти котеджів та номери, так і в комерційні інфраструктурні об’єкти нерухомості, зокрема ресторани та SPA;

- апарт-готелі формату home + hotel в обласних центрах та невеликих містах. Цей формат задовольняє потреби гостей, оскільки в цих містах бракує нових готелів, а в деяких зовсім немає. Крім того, це відповідає потребам інвесторів, оскільки в цих містах немає нових та привабливих проєктів під інвестування;

- заміські комплекси типу глемпінгів і маленьких будиночків. Такі проєкти також необхідні в передмістях Києва, Львова та Одеси. Гості потребують локацій для відпочинку за містом в 1-2 годинній віддаленості від дому.

Ще кілька цікавих трендів виділяє Гліб Кузнєцов, CEO Керуючої компанії ApGrade Hotels: «З’явився новий формат готелів, трендовість якого виражається у гнучкості та адаптивності. Мова про розробку концепту, де обʼєкт може трансформуватись у готель для тимчасового проживання, і разом із цим — у колівінг для більш довготривалого проживання.

Що один тренд, який окреслився у 2024 році — Friendly Concept — готель із душею та сенсами. Готелі за кордоном вже давно перейшли на цей рівень. Ми ж тільки розпочали, але вже є показові кейси. Наша команда займається керуванням такого обʼєкту. Автоматизована система поселення, ком’юніті-менеджер замість звичного адміністратора, простір для дозвілля, івенти для гостей, кавʼярня-коворкінг, пет-френдлі концепт, нестандартний дизайн, зараз працюємо над впровадженням підтримки для гостей 24/7 на базі штучного інтелекту».

У регіонах спостерігається сезонне коливання вартості номерів. «Порівняно з попереднім періодом, у багатьох регіонах спостерігається зростання середнього тарифу, що, значною мірою, повʼязано зі зростанням собівартості номерів та витрат на оплату праці, зростанням комунальних тарифів та підвищенню попиту, особливо в курортних зонах. При цьому дефіцит персоналу на всіх посадах, від фронлайну до управлінців вищої категорії є однією з найболючіших проблем галузі, — коментує Ірина Сідлецька. — На основі аналізу даних HotelMatrix — українського сервісу для порівняльної аналітики готельного бізнесу та глобального бенчмаркінгу, можна зробити висновки про зміни середньої вартості номера (ADR):

Найвищий середній тариф на рівні 5129 грн зафіксований у регіоні Буковель. Підвищення відбувалося у зимовий сезон, що беззаперечно пояснюється популярністю курорту.

У Києві протягом 2024 року спостерігалася нестабільна динаміка, але загалом вартість номера залишалася на середньому рівні з Одесою та Львовом і склала 2582 грн.

В Одесі значне зростання ADR відбувалося в літній сезон, липень-серпень 2024, через туристичний попит.

Готелі категорії 4-5** мали стабільно високі показники (залежно від регіону розташування), особливо під час бізнес-сезону.

У більш доступному сегменті 3* спостерігалася більша чутливість до змін сезонного попиту».

На запит Property Times про нові відкриття, а також про об’єкти, які зазнали пошкоджень через ворожі атаки, розповіла Ірина Сідлецька:

«У 2024 році найбільша національна мережа операторів «Optima Hotels & Resorts» відкрила новий готель «Optima Collection» у Чернівцях. До мережі також доєднався на умовах управління готель «Optima Collection Поділ Плаза». Після реновації було відкрито «Optima Collection River Park» у Луцьку. Після чергового пошкодження від ворожої атаки було відновлено і відкрито «Optima» у Миколаєві. Готель «Optima Collection Аврора» в Кривому Розі припинив свою роботу, оскільки зазнав серйозних ушкоджень під час ракетного удару. Варто згадати, що у 2022 році мережа втратила готель у Маріуполі. У 2023 році готель у Харкові зазнав сильних пошкоджень, але був відбудований і нині функціонує, а у пошкодженому того ж року готелі у Запоріжжі наразі призупинено відновлювальні роботи. Одним з найбільш активних регіонів по запуску нових обʼєктів залишається захід України. У Буковелі цьогоріч відкрилося чимало обʼєктів, серед яких, у Поляниці, «Glаcier Premium Apartments» — вже функціонує 182 номери, а цьогоріч буде запущена друга черга проєкту. У Львові відкрито LEV Lifestyle Hotel 4* на 93 номери, під управлінням національного готельного оператора Maestro Hotel Management — 93 номери.

Наприкінці 2024 року, 20 грудня, під час атаки на Київ постраждав і змушений призупинити свою діяльність через пошкодження готель «Holiday Inn Kyiv» — 208 номерів. Готель є частиною міжнародної мережі InterContinental Hotels Group, яка охоплює близько 7 тис. готелів у всьому світі.

Новий 2025 рік вже встиг ознаменуватися новими атаками та пошкодженнями готельної інфраструктури. Так, 31 січня 2025 року, під час балістичного удару по історичному центру Одеси було частково пошкоджено Bristol Hotel Odesa 5*, під управлінням готельного оператора Vertex Hotel Group. На час виходу публікації компанія підтвердила свої наміри щодо якнайшвидшого відновлення функціонування обʼєкта, однак терміни ще уточнюються».

Найбільші відкриті готелі в Україні протягом 2024 року

** відновив роботу після пошкодження в квітні 2024 року

Джерело: аналіз та дані EY

Експерти зазначають, що наразі власники готелів, які зазнали пошкоджень, відновлюють свої об’єкти своїм коштом, прикладів відшкодування від держави чи за програмами міжнародної підтримки станом на початок 2025 року немає.

Найбільші зруйновані/пошкоджені готелі в Україні протягом 2024 року

Експерти дають обережно позитивні прогнози на 2025 рік. Артур Лупашко найбільший потенціал для розвитку вбачає в Києві та Київській області, а також в обласних центрах. «Після закінчення війни активно розвиватимуться й південні регіони, зокрема Одеська та Миколаївська області. На мою думку, у 2025 році готельний ринок України покаже зростання як у грошовому еквіваленті, так і за кількістю угод, збільшившись на 30-40% порівняно з 2024 роком. Це буде результатом стабільнішої ситуації, адаптації ринку та відновлення інтересу до інвестиційної нерухомості», — говорить експерт.

Прогноз на 2025 рік щодо середньої вартості номера (ADR) та рівня завантаження готелів в Україні надала Ірина Сідлецька: «Спираючись на дані попередніх періодів та динаміці їх змін можна виділити загальні тенденції, які очікувано будуть прослідковуватися:

— Cередній тариф продовжить зростати. Це зумовлено інфляцією, зростанням витрат на обслуговування обʼєктів та збільшенням попиту у туристичних і ділових сегментах.

— Завантаження продовжить тенденцію до зростання, але залишиться нерівномірним по регіонах і сегментах через економічні фактори та сезонність.

— Бізнес-готелі у великих містах можуть зіткнутися з «нерівномірним попитом», особливо в умовах нестабільності бізнес-середовища. У цьому сегменті відбуватиметься «боротьба за гостя».

— Курортні регіони очікувано отримають підвищене завантаження в сезон. Для південного регіону у цьому питанні вкрай важливим залишається загальна безпекова ситуація у регіоні. Очікується, що середній тариф у високий сезон буде зростати швидшими темпами».

Фото: Ribas Karpaty

Читайте также: Попит зміцнився, вакантність знизилася. Як змінювався ринок офісів в 2023 році