Тренд на розвиток, який був започаткований у 2022-2023 роках, активно продовжився у 2024 році. Майже всі сфери та гравці ринку, які так чи інакше відносяться до індустріальних парків, в цьому році показали велику активність в бік розвитку та якісних змін.

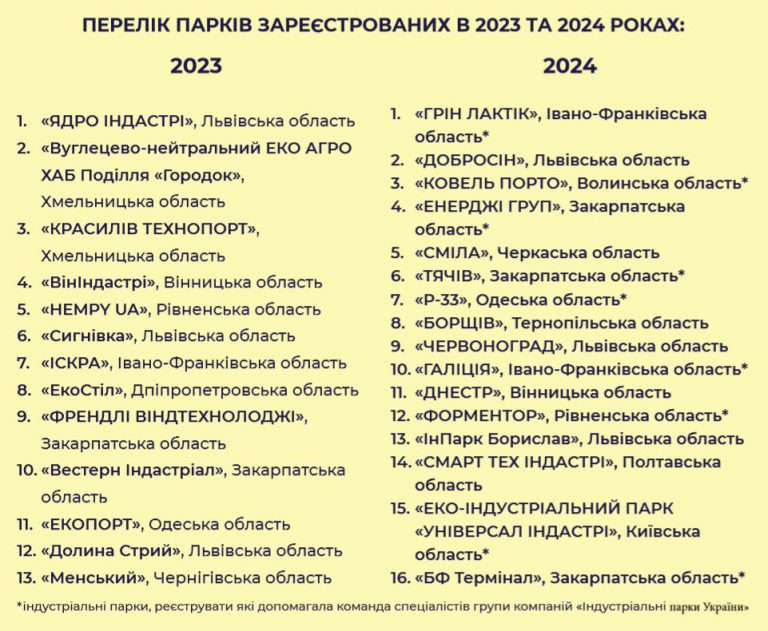

Треба відмітити рекордну кількість створених та зареєстрованих індустріальних парків. 2024 рік став рекордним за кількістю зареєстрованих індустріальних парків за всю історію розвитку індустріальних парків з 2014 року. На 07.07.2024 вже зареєстровано 16 індустріальних парків. До цього найбільша кількість зареєстрованих індустріальних парків була в 2017 та 2023 роках — по 13 індустріальних парків.

5 червня 2024 року було зареєстровано три індустріальних та виключено з реєстру один (за запитом ініціатора).

Індустріальний парк «КОВЕЛЬ ПОРТО» працюватиме в місті Ковель. На площі 11,6 га розташуються підприємства переробної промисловості — виробництво готових металевих виробів, машин і устаткування, ремонт і монтаж машин і устаткування тощо. Концепція парку передбачає створення 587 робочих місць та інвестиції, загальним обсягом майже 358 млн грн.

Індустріальний парк «Добросин», розташований у с. Добросин Львівського району Львівської області. На площі 27,3 га працюватимуть підприємства текстильної, фармацевтичної та харчової галузей, переробки та зберігання продукції сільського господарства, деревообробки, машинобудування тощо. Концепція парку передбачає створення до 3 300 нових робочих місць.

Індустріальний парк «ГРІН ЛАКТІК» створено в місті Бурштин Івано-Франківської області. На площі 12 га працюватимуть підприємства харчової переробки. Зокрема, з виробництва борошна і круп, крохмалів і крохмальних продуктів, інших харчових продуктів та готових кормів для тварин. Концепція парку передбачає створення 600 робочих місць, інвестиції в обсязі 2,3 млрд грн в будівництво об’єктів, 3,1 млрд грн — у виробниче обладнання.

Ще одним рішенням Кабінет Міністрів виключив із Реєстру індустріальних парків парк «Павлоград». Підставою рішення став лист ініціатора створення парку — Дніпропетровської обладміністрації.

Таким чином в Реєстр індустріальних парків включено 84 парки.

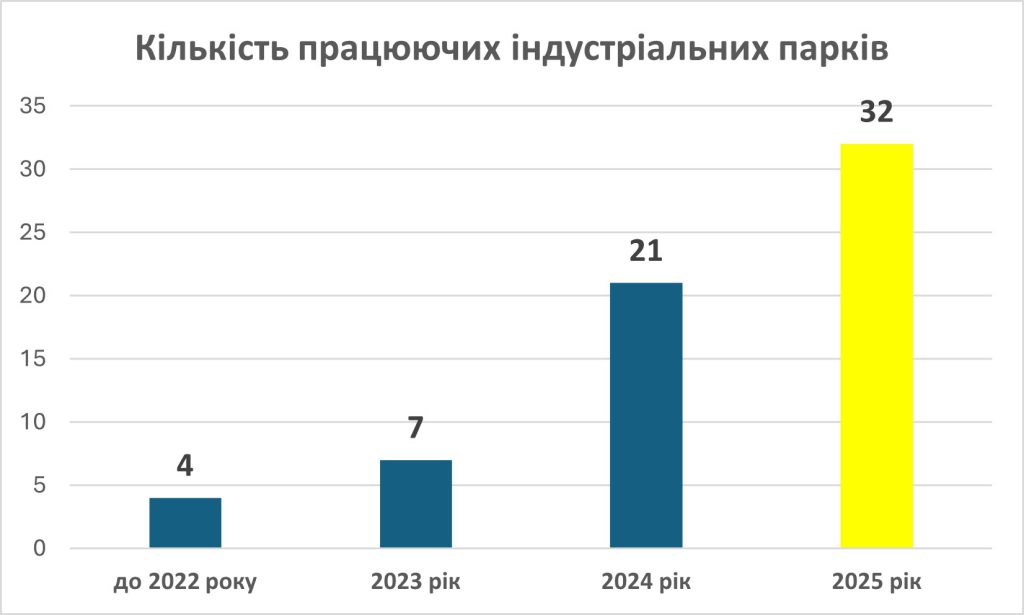

За 2023 рік кількість працюючих індустріальних парків подвоїлася. Спочатку треба також уточнити що таке «працюючий індустріальний парк». Таким можна вважати той, де є як мінімум чотири показники:

Наявні мережі;

Є хоча б один побудований об’єкт (не важливо якого типу – склад або промисловий);

Є керуюча компанія;

Є хоча б одне діюче підприємство на території ІП (промисловий, складський, згідно ЗУ «Про індустріальні парки» «учасник» або «інший учасник»).

Найближчими роками до цього переліку можуть додатися до 25 працюючих індустріальних парків, які зараз ведуть активне будівництво. Тому, з певністю можна сказати що на 10 році розвитку індустріальних парків кількість нарешті почала переростати в якість. Також значно покращилася ситуація з забезпеченням індустріальних парків дорогами, мережами та інфраструктурою.

По нашим даним на сьогодні:

Підведені автошляхи — до 61 % індустріальних парків;

Наявні залізничні шляхи — 18 % індустріальних парків;

Ринок складської нерухомості України в першому півріччі 2025 року продовжує функціонувати в умовах воєнного стану, що суттєво впливає на всі його сегменти. Але попри складні обставини, галузь демонструє адаптивність та здатність до відновлення. Експерти по-різному оцінюють ситуацію. Property Times досліджував, що відбувалося на ринку складської нерухомості в першому півріччі 2025 року.

За даними CBRE, валове поглинання склало близько 109 000 кв.м, що на 27% вище показника попереднього року. Однак експерти галузі мають різні оцінки загальної ситуації з попитом.

Геннадій Гриненко, комерційний директор Alterra Group зазначає: «Динаміка попиту у 2025 році не зменшилась у порівнянні з 2024-м. Ми спостерігаємо найбільший попит у західних регіонах і в Києві».

Натомість Олександр Бондаренко керівний партнер Bureau of Investment Programs та співзасновник індустріальних парків NOVO дає більш стримані оцінки: «Не можу сказати, що є шалений попит на логістичні приміщення. Єдиним стабільним джерелом попиту на логістичні площі є компанії, які переміщуються зі східних регіонів України в західні та центральні регіони».

За аналізом CBRE, у валовому поглинанні домінують:

Логістичні оператори — 56%;

Оптова та роздрібна торгівля — 39%;

Фармацевтика та медицина — 5%.

«Сьогодні основні орендарі складських приміщень — це компанії, що займаються дистрибуцією та логістикою. Структура орендарів охоплює різні товарні групи, але переважає сегмент FMCG — це найбільший ринок із точки зору обсягів», — додає Геннадій Гриненко.

Олександр Бондаренко конкретизує основних гравців: «Основні гравці-орендарі наразі — це національні ритейлери, дистриб’ютори, виробники та логістичні оператори, як українські, так і міжнародні. Це і група Рабен, FM Logistic Україна, Rhenus Logistics, DSV».

Обмежену присутність інших сегментів аналітики CBRE пояснюють зростаючою тенденцією серед FMCG-компаній до аутсорсингу операційної діяльності 3PL-операторам, а також рішенням окремих орендарів інвестувати у власні складські об’єкти з метою посилення контролю над ланцюгами постачання та підвищення операційної незалежності.

Структура попиту за класами приміщень залишається стабільною:

малий та середній бізнес шукає склади класу B у якісних локаціях;

великий бізнес потребує складів класу A — великих логістичних центрів.

«У Києві потреба у складах класу A значно більша, ніж у Львові чи Вінниці», — зазначає Геннадій Гриненко.

Девелопмент та нове будівництво

За даними CBRE, протягом першого півріччя 2025 року було введено в експлуатацію близько 107 000 кв. м нових складських площ, що означає приріст конкурентної пропозиції на 14%. Загальний обсяг складського фонду наблизився до довоєнного рівня — близько 1,48 млн кв. м. Також було відновлено частину площ складського комплексу RLC (11 000 кв. м), пошкодженого у 2022 році.

Дмитро Омельчук, комерційний директор DELTA Ukraine підтверджує активізацію девелопменту: «У першій половині року ми дійсно спостерігаємо помітне пожвавлення в сегменті складської нерухомості. Активно розробляються концепції нових логістичних хабів — зокрема масштабних грінфілд-проєктів у стратегічних локаціях поблизу транспортних артерій. З іншого боку, триває реконструкція складів, які зазнали пошкоджень, із чітким фокусом на оптимізацію капітальних витрат».

Геннадій Гриненко відзначає регіональні особливості: «Особливо помітна динаміка у Києві: за останні півтора року суттєво збільшилась кількість девелоперських проєктів — від невеликих складів на кілька тисяч квадратних метрів до великих комплексів на 20-40 тис. кв. м. На заході та в центрі України таких проєктів менше, але є приклади у Вінниці, Хмельницькому, Тернополі, Львові та Івано-Франківську, де бізнес будує логістичні центри під власні потреби».

Експерти виділяють два основних напрямки девелопменту:

Проєкти для власних потреб: наприклад, «Епіцентр» та АТБ будують розподільчі центри для себе;

Експерти зазначають, що ринок змінюється не тільки кількісно, а і якісно. «Девелопери стали уважніше підходити до планування: перевага надається енергоефективним рішенням, модернізації інженерних систем, а також інтеграції автоматизованих технологій. Впровадження WMS-систем, автоматизованих стрічкових ліній і сенсорних контролерів стало новим стандартом. Загалом ринок демонструє адаптивність і прагнення до якості — замість масового будівництва «на виріст», інвестори обирають продумані проєкти з високим рівнем функціональності, стійкості та експлуатаційної ефективності», — коментує Дмитро Омельчук.

Проте є й чинники, які стримують розвиток ринку. Олександр Бондаренко пояснює: «Будівельного буму логістичних терміналів наразі немає. На жаль, в першій половині 25-го року по багатьох логістичних складах було влучення ворожих ракет під час обстрілів. Бізнес не хоче ризикувати через атаки».

Саме воєнні ризики є головним чинником стримування. Як пояснює Геннадій Гриненко попри великий потенціал Києва й значну незакриту потребу в логістичній інфраструктурі, за останні пів року столиця стала більш ризикованою через збільшення кількості прильотів.

Орендні ставки та вакантність

За даними CBRE, запитувані орендні ставки у доларовому еквіваленті незначно зросли — на 5% у нижньому ціновому діапазоні та становили $4,7-$5,7/кв.м/міс. Орендні угоди переважно укладалися в національній валюті.

Олександр Бондаренко наводить картину регіональних відмінностей: «Ціни на рівні $4-$4,5 за кв. м, до $5 за сухий склад класу А. На ціну впливає територіальне розташування. Чим далі від лінії фронту, тим вищі ставки. Якщо в західних регіонах може бути ставка $5-$5,5, то в Дніпропетровській області — $3».

Геннадій Гриненко підтверджує тенденцію до незначного зростання: «За останній рік суттєвих змін не відбулося. Зниження не було, навпаки — середня ставка поступово зростає. Оренда в Києві має стабільну тенденцію до зростання: ставки індексуються в гривні та поступово підтягуються і в доларах».

На думку експертів така тенденція зберігатиметься й надалі. «Відповідно, в наступному році ціни на оренду складу можуть зрости на 10-15%», — прогнозує Олександр Бондаренко.

Щодо вакантності, то за даними CBRE, вона знизилася до 3% (-1,2 п.п. з початку року), що відображає активне поглинання на фоні відкладеного попиту.

«Якщо на початку війни вакантність могла складати 30-40%, то зараз такої драматичної ситуації немає. У 2025 році вакантність складів склала близько 5-10% — залежно від сезонності бізнесу. У деяких складів останні два роки немає вакантності взагалі — 0%», — коментує Олександр Бондаренко.

«У Києві вакантність залишається низькою, як і раніше. Тимчасові коливання можливі, коли в експлуатацію вводяться нові спекулятивні об’єкти, але глобально показник стабільний, — додає Геннадій Гриненко. — Загалом ми не спостерігаємо відтоку резидентів та орендарів. Навпаки, кількість запитів, особливо від малого та середнього бізнесу, навіть зростає порівняно з минулим роком».

На певні категорії складів сформувався відчутний дефіцит. Так, за даними CBRE, ринок відчуває значний дефіцит у сегменті холодного зберігання, що спричиняє підвищення орендних ставок і створює передумови для спеціалізованого девелопменту.

За прогнозами CBRE, до кінця 2025 року планується введення майже 98 000 кв. м нових спекулятивних площ.

«Наприкінці року у Львові та Києві планується введення кількох нових проєктів, що може тимчасово підвищити рівень вакантності», — коментує Геннадій Гриненко.

Індустріальні парки залишаються одним із ключових інструментів розвитку промисловості та регіональної економіки України. Попри воєнні ризики, сектор демонструє стабільну динаміку — продовжують з’являтися нові проєкти, водночас частина парків виключається з реєстру через відсутність діяльності. За підсумками трьох кварталів 2025 року в державному реєстрі зафіксовано 106 індустріальних парків, а кількість реально працюючих об’єктів зросла до 32.

Це свідчить про поступове зміцнення ринку, формування приватної ініціативи та зростання ролі девелоперів у створенні сучасної виробничої інфраструктури. Детальніше в матеріалі Валерія Кирилка, СЕО ГК «Індустріальні парки України».

Реєстрація та виключення індустріальних парків

На 6 жовтня 2025 року в реєстрі індустріальних (промислових) парків України (надалі реєстр) зафіксовано 106 індустріальних парків. Чому зафіксовано ? Тому що процес підрахунку кількості зареєстрованих індустріальних парків включає процес реєстрації та виключення з реєстру. З 2014 року загальна кількість зареєстрованих індустріальних парків 122. За той же час було виключено з реєстру 16 індустріальних парків, один з них повторно включений в реєстр. Тому на сьогодні реальна кількість індустріальних парків в реєстрі 106.

За 2025 рік було зареєстровано 15 індустріальних парків, а виключено з реєстру рекордні 8. Причина виключення з реєстру — відсутність будь-якої діяльності учасників в цих індустріальних парках за останні три роки.

Зареєстровані були наступні індустріальні парки:

«АЗОРТЕХ», Житомирська область, приватний;

«Еко-індустріальний парк «ПІВДЕННИЙ», Одеська область, комунальний;

«Зборів», Тернопільська область, комунальний;

«ЛЮБЛИНЕЦЬ», Волинська область, комунальний;

«ОДЕСА НОВА ПАРК», Одеська область, приватний;

«БІОСЕНС», Черкаська область, приватний;

«ІНТЕГРАЛ», Вінницька область, приватний;

«Стан-Інвест», Кіровоградська область, приватний;

«Ей-Бі-Сі Хаб», Хмельницька область, приватний (агрохолдінг Vitagro);

«Фруктова Індустрія», Чернівецька область, приватний (фінансово-промислова група TAS);

«КАРПАТИ», Закарпатська область, комунальний;

«СОЛЬВА-ТЕХ», Закарпатська область, приватний;

«Бурштин», Івано-Франківська область, комунальний;

«Жовті Води», Дніпропетровська область, приватний»;

«МИРОНІВКА», Київська область, приватний.

Були виключені з реєстру наступні індустріальні парки:

«Е 40 Industrial Park», Київська область (проєкт групи компаній «Драгон Кепітал»;

«Ланівський», Полтавська область;

«Яворівський», Львівська область;

«IPark», Одеська область (проєкт промислової групи TIS);

На списку на виключення з реєстру на разі перебувають ще 22 індустріальних парків, по тій же самій причині — відсутність учасників або відсутність діяльності існуючих учасників протягом останніх трьох років.

Індустріальні парки, що працюють

За нашими даними приріст працюючих індустріальних парків за рік склав 11 індустріальних парків. І загальна кількість працюючих індустріальних парків на кінець 3 кварталу 2025 року склала 32 індустріальних парка.

Державне стимулювання у 2025 році

На сьогодні поки точно відомо про виділення двом індустріальним паркам державного стимулювання.

Два індустріальні парки — «КРОНОСПАН РІВНЕ» у Рівненській області та «КИТ» у Київській області — отримали державне фінансування на загальну суму 203 млн грн в межах програми стимулювання, що реалізується відповідно до постанови Кабінету Міністрів України № 644 (зі змінами).

Індустріальний парк «КРОНОСПАН РІВНЕ» отримає 55,3 млн грн на будівництво станції комбінованої генерації електричної і теплової енергії.

Індустріальний парк «КИТ», розташований у місті Буча Київської області, отримає 147,7 млн грн для реалізації проєкту з будівництва внутрішньомайданчикових мереж.

В 2025 році було заплановано 500 млн грн на цей вид державного стимулювання, що в два рази менше ніж в 2024 році. Однак, скільки точно і на яку кількість індустріальних парків будуть виділені кошти в цьому році, поки ще не відомо. Досі триває розгляд заявок від індустріальних парків в Міністерстві економіки. Також треба зазначити, що цього року був продовжений термін подачі заявок до 29 серпня (з 15 серпня). Дехто каже, що це пов’язано з тим, що на планову дату не набралося достатньої кількості заявок від індустріальних парків.

Нагадаємо що у 2024 році державне стимулювання отримали 15 індустріальних парків на загальну суму 1 млрд 128 млн грн.

Розподіл ініціаторів створення індустріальних парків

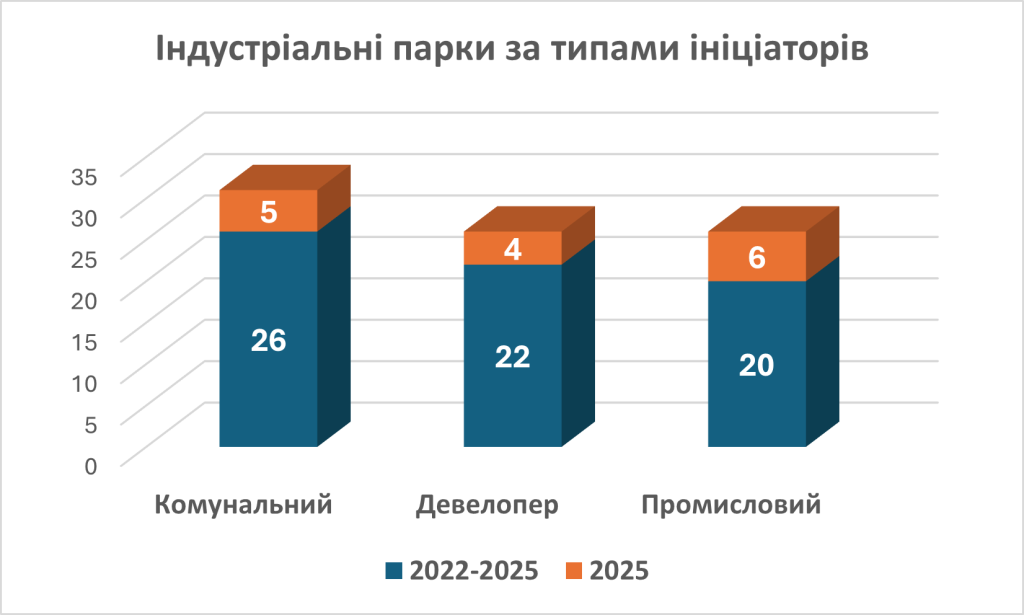

Таку статистику можна надати виключно за останні три роки, з 2022 по 2025 роки. Це найбільш показовий період росту.

Перше що треба відзначити, це різкий ріст приватних парків відносно комунальних. Якщо до 2022 року комунальних парків було близько 80% від загальної кількості, то за останні три роки доля зареєстрованих комунальних парків склала 38%, а приватних відповідно 62%.

Як видно з цих даних кількість ініціаторів-девелоперів майже така, як і ініціаторів-промисловців. Тому можна зробити висновок що інтерес з боку девелоперів до індустріальних парків не згасає, а є стабільним за останні роки.

Спеціалізація індустріальних парків

Чітку спеціалізацію можна визначити в основному по парках, які ініціювали промисловці, а також згідно з запитами від потенційних учасників на інші індустріальні парки.

Найбільша кількість спеціалізованих індустріальних парків пов’язана з промисловим агросектором та виробництвом харчової промисловості. На другому місці виробництво будівельних матеріалів, і окремо серед них виробництво металоконструкцій. Далі йдуть складська нерухомість, хоч це не є ознакою індустріального парку, але багато парків останнім часом реєструються як бази перевалки та зберігання з додатковим промисловим блоком. І далі вже йдуть змішані парки, які не мають якоїсь спеціалізації.

Які регіони України домінували за темпами відкриття індустріальних парків

По два індустріальних парки зареєстрували Закарпатська та Одеська області, ще одинадцять областей зареєстрували по одному індустріальному парку.

Одеська область

2

Закарпатська область

2

Кіровоградська область

1

Черкаська область

1

Хмельницька область

1

Волинська область

1

Івано-Франківська область

1

Дніпропетровська область

1

Житомирська область

1

Вінницька область

1

Тернопільська область

1

Чернівецька область

1

Київська область

1

Що стосується періоду 2022-2025 роки, то найбільша кількість парків була зареєстрована в Закарпатській (11) та Львівська області (10). Розподіл по інших областях наданий в таблиці.

2022-2025 роки

Закарпатська область

11

Львівська область

10

Хмельницька область

5

Івано-Франківська область

5

Чернівецька область

5

Київська область

5

Одеська область

4

Волинська область

3

Житомирська область

3

Вінницька область

3

Тернопільська область

3

Миколаївська область

2

Черкаська область

2

Рівненська область

2

Дніпропетровська область

2

Чернігівська область

1

Кіровоградська область

1

Полтавська область

1

Можна зробити висновок, що тенденція відкривати парки в Західних областях України продовжується, але поступово кількість ІП в інших областях починає вирівнюватися.

Наскільки активним залишиться попит на створення індустріальних парків важко спрогнозувати. На сьогодні створюється орієнтовно по 40 парків на рік, реєструється 25-35 парків. Це дуже великі показники в порівнянні з довоєнним періодом. Поки ця динаміка зберігається, як довго це буде тривати — спрогнозувати майже неможливо.

Попри не дуже обнадійливі прогнози, які давали експерти наприкінці 2022 року, ринок офісної нерухомості київського регіону в 2023 році продемонстрував стійкість й зміцнення попиту. Про головні тренди, основні показники та прогнози PropertyTimes поговорив з експертами ринку.

Попри продовження воєнних дій й регулярні ракетні атаки на столицю, ринок зумів адаптуватися, окреслилися нові тренди, які свідчать про стійкість сегменту до зовнішніх факторів.

Павло Макуха, експерт з комерційної нерухомості, засновник BRIDGY, зазначає, що попри найзначніші виклики в історії існування ринку професійної офісної нерухомості Києва, ринок продемонстрував свою життєздатність та здатність гравців ринку до подальшої трансформації.

Аналітики CBRE визначили кілька основних тенденцій, які були характерні для ринку офісної нерухомості столичного регіону в минулому році: «Більшість компаній призупинили скорочення персоналу та шукали шляхи оптимізації витрат на нерухомість, переглядаючи умови оренди або покращуючи офісні приміщення шляхом переїзду. Хоча на ринку продовжувало спостерігатися деяке скорочення площ, зростання чистого поглинання станом на кінець 2023, свідчить про послаблення даної тенденції.

Попит з боку орендарів продемонстрував ознаки зміцнення: річний показник валового поглинання сягнув приблизно 91 000 кв. м, що в чотири рази більше порівняно з 2022 роком, але все ще залишається на 32% нижче довоєнного рівня 2021 року. За типом угод переважали угоди з переїзду (55%) та переукладання існуючих договорів (17%), на які припадає близько 72% орендної активності, тоді як розширення офісних площ відбувалося порівняно нечасто (6%).

На противагу традиційним переїздам, пов’язаним з війною, або скороченням офісних площ, з’являється нова тенденція. Великі компанії залишаються у своїх нинішніх офісах, уникаючи переїзду через його вартість та задля збереження стабільності робочих процесів. Так, у деяких випадках міжнародні компанії можуть утримувати свої офісні приміщення номінально, продовжуючи сплачувати орендну плату та пов’язані з нею витрати, навіть якщо фактичне використання приміщень працівниками залишається низьким — від 15 до 50%. Як наслідок, у деяких випадках сценарій переїзду не може конкурувати у фінансовому плані з варіантом оренди того ж самого офісу».

«Спостерігається зміна форматів орендарів, скорочення займаних площ, переїзд у віддалені від центру райони, — зазначає Костянтин Олійник, керівник Департаменту стратегічного консалтингу компанії UTG. — Найбільші українські корпорації перевели співробітників із орендованих приміщень у власну адміністративну нерухомість. Ряд компаній звернули малозатребувані представницькі офіси, дрібні та середні раціоналізують витратну частину».

Паралельно з цим спостерігалася й інша тенденція, орендарі отримали унікальну можливість переїхати зі своїх офісів нижчого класу в офіси вищого класу без суттєвого збільшення орендних витрат, говорить Павло Макуха.

Експерти ринку також зазначають, що змінилися терміни планування. «В другій половині 2023 спостерігається збільшення запитів з боку орендарів на середньострокові договори 2-3 роки, — коментує Левон Папоян, партнер SnP Partners. — Щодо гнучких офісів, офісів з ремонтом та бажано з меблями, то за ними переважно підписуються короткострокові договори на 1 рік з пролонгацією».

«В 2023 році спостерігалася відносна (по зрівнянню з 2022 роком) активність потенційних покупців — як інвесторів, так і кінцевих споживачів, по придбанню офісних приміщень та, як наслідок, закриття низки угод з купівлі-продажу офісних будівель вартістю від $2 млн до $10 млн і площею від 1 500 кв. м до 10 000 кв. м», — говорить Павло Макуха.

Зберігся та посилився головний тренд від початку повномасштабного вторгнення — повага до безпеки. «Гравці ринку це розуміють та дбають про організацію власних укриттів чи облаштування спільних разом з лендлордами», — зазначає Ілля Кенігштейн, СЕО та засновник Creative States.

Ще одна тенденція, яка окреслилася за останні роки, це all-in-one пропозиції. «Резидентів все більше цікавлять не окремі рішення, а повноцінні екосистеми, що включають в себе суміжні продукти та сервіси», — коментує Ілля Кенігштейн.

Вакантність: позитивна динаміка

За даними, які наводять аналітики CBRE, станом на кінець 2023 року середній рівень вакантності становив 25% (-1% р/р), у той же час рівень вакантності в класі В (27%) залишався вищим, ніж в класі А (24,7%), особливо в менш якісних будівлях. Основна частина вакантних приміщень була зосереджена в новозбудованих об’єктах, в яких залишається не високий рівень заповненості, а також у будівлях нижчої якості, що, як правило, розташовувались за межами ЦДР.

Дещо інші дані наводить Костянтин Олійник: «Середньозважена вакантність у бізнес-центрах Києва на кінець 2023 року склала: А — 27,4%, В — 20,2%, С — 14,5%».

«Якщо взяти виключно будівлі класу А, які функціонують 5 років і більше, показник вакантності в них буде значно меншим за середній по класу А. Це є результатом того, що приміщення, в яких не виконане внутрішнє оздоблення, а також які вийшли на ринок останнім часом, не встигли швидко знайти своїх орендарів під час воєнного стану, — пояснює Павло Макуха. — Якщо ж перевірити вакантність БЦ класу А та класу Б, які функціонують понад 5 років, то можна констатувати, що в багатьох будівлях вакантність спостерігається нижча навіть за 5%, що призводить до логічного висновку: класичному офісному орендарю центрального ділового району вкрай потрібні якісні офіси».

«Щодо заповнюваності наших локацій. Перші два «Арсенали» тримають показник на рівні 80%. Creative State of Arsenal 3 ще на момент першого анонсування побила рекорд за попереднім бронюванням на рівні 50%, — коментує Ілля Кенігштейн. — В БЦ Gulliver локація Creative States заповнена на рівні 50%. В Creative State of Senator думаємо віддати весь простір локації під одну велику компанію, яку обслуговуватимемо».

Загалом експерти зазначають, що зниження рівня вакантності, яке спостерігалося в 2023 році, свідчить про позитивну динаміку на ринку.

Серед причин зменшення вакантності Левон Папоян виділяє такі:

на ринок була введена обмежена кількість професійних бізнес-центрів;

наявний попит на офісні приміщення не тільки з причини релокації, а також у зв’язку з розширенням бізнесу та нових проєктів (особливо у міжнародних організацій);

все ще залишаються виведеними з ринку два великих БЦ – 101 Tower та LuWR.

Орендні ставки: поступова стабілізація

Зміцнення повітряної оборони Києва, значне збільшення попиту з боку як міжнародних організацій, дипломатичних установ, компаній, так і з боку українського бізнесу, сприяли стабілізації орендних ставок, зазначає Левон Папоян.

За даними аналітиків CBRE, прайм орендна ставка стабілізувалася на рівні 20$/кв. м/міс., знизившись з початку року на 5%. Верхня межа діапазону орендних ставок на офісні приміщення класу А знизилася в середньому приблизно на 7%, коливаючись в межах 18-24$/кв. м/міс., у той час як для інших об’єктів спостерігалося зниження верхньої межі діапазону приблизно на 11%, до 8-16$/кв. м/міс.

«Враховуючи зростання вартості енергоносіїв, подорожчання комунальних платежів, а з ними і OPEX (у тому числі через зростання вакантності та розподілу експлуатаційних платежів на меншу кількість операторів), навантаження на орендарів продовжить збільшуватися, а ставки оренди в найближчій перспективі продовжать своє подальше зниження», — коментує Костянтин Олійник.

Нова пропозиція: девелоперська активність сповільнилася

Загальна пропозиція професійних офісних приміщень у Києві протягом 2023 року майже не змінилась і становить близько 2 400 000 кв. м, такі дані наводить Павло Макуха.

«У 2023 році було введено близько 60 000 кв. м офісних приміщень, але частина введених по документам будівель не була готова до початку саме операційної діяльності, тобто, фактично, частка введених у 2023 році будівель почне функціонувати з повністю готовими зонами загального користування у другій половині 2024 року. Оновлений заявлений девелоперами рівень нової пропозиції протягом 2024-2025 років становить близько 150 000 кв. м», — уточнює експерт.

— БЦ Twelve, вул. Новокостянтинівська, 12 (13,3 тис. кв. м),

— GRADIENT.Business Center, вул. Короленківська, 4-6 (20 тис. кв. м),

— БЦ на пр. В. Лобановського, 96 (2 тис. кв. м),

— Unit.City B4, вул. Дорогожицька, 3 (13,2 тис. кв. м).

«Разом з тим девелоперська активність в офісному сегменті сповільнилася, а обсяг офісних площ, що перебувають на стадії будівництва, зменшився, — зазначають аналітики CBRE. — Однак, незважаючи на те, що ринок офісної нерухомості залишається незбалансованим, в тому числі через високий рівень вакантності, власники готові вводити в експлуатацію нові об’єкти на завершальних стадіях будівництва».

Формат: офіси з ремонтом та коворкінги

Найбільшим попитом користуються коворкінги/гнучкі офіси та офіси з ремонтом, зазначає Левон Папоян.

«Проте відбулись й угоди в приміщеннях без оздоблення, але у цих випадках приміщення або будівля ідеально підходили орендареві, який мав час на виконання всіх видів оздоблювальних робіт та відповідний на це бюджет. Спостерігається попит орендарів на окремі офісні будівлі, розташовані в центральному діловому районі, а також на якісні проекти з грамотною концепцією», — ділиться спостереженнями Павло Макуха.

«Попит є майже на всі класи в залежності від бюджетів. Гарно заповнюються БЦ А класу за рахунок значного зниження орендних ставок», — додає Левон Папоян.

Відгукуючись на запит потенційних орендарів, оператори ринку пропонують нові формати.

«Ми запустили нову локацію в Києві — Creative State of Arsenal 3, який реалізували в новому для нас форматі: оскільки ця локація сімейного типу і передбачає візити дітей разом з їхніми батьками-резидентами, в Creative State of Arsenal 3 буде доступний сервіс професійних нянь та вихователів, які займатимуться з малечею, — розповідає Ілля Кенігштейн. — Також на всіх київських локаціях запустили новий сервіс CS Kitchen — власна кухня».

Орендарі: перелік якісно збільшився

Експерти зазначають, що тенденція минулих років зберіглася — в загальному розподілі попиту за індустріями продовжує домінувати ІТ-сектор (51%). «Хоча темпи розвитку даного сегменту, який історично був ключовим драйвером попиту і девелопменту бізнес-центрів, сповільнилися через скорочення фізичної присутності співробітників в офісі. Разом з тим, на ринку спостерігалася відсутність співставного попиту на нові офіси з боку компаній традиційних галузей, таких як фармацевтика та медицина чи аграрного сектору. Публічний сектор, що становив 23% у структурі попиту, хоча ймовірно і задовольнив свої потреби в офісних приміщеннях у 2022-2023 роках, продовжить залишатись активним на ринку і в 2024. Додатково, потенційний ріст попиту може виникнути від компаній військово-промислового сегменту, хоча їхнє поточне представлення в структурі є незначним», — коментують аналітики CBRE.

«Також у 2023 році були активними дипломатичні представництва і урядові організації (15%), ритейл-оператори, FMCG, фінансовий сектор», — додає Павло Макуха.

Так описує портрет резидента гнучких офісів Ілля Кенігштейн: «До війни цей формат визнавали переважно в IT і креативних індустріях, та «зухвалі фінансисти» (тобто fintech). Зараз окрім зазначених орендарів у нас і FMCG, і медіа, і дипломатичні місії. HR, агро, маркетинг, НГО. Логістика, банки, рітейл».

Загалом у порівнянні з 2022 роком перелік категорій орендарів значно та якісно збільшився, вважає Левон Папоян.

Прогнози: відновлення попиту, нова пропозиція та зниження вакантності

В 2023 році попри воєнні дії на ринку офісів спостерігалася певна активність, експерти зазначають, що ця тенденція збережеться й в поточному році.

Аналітики CBRE: «У 2024 році ми очікуємо помірне відновлення попиту з боку орендарів. Не виключено, що серед орендарів переважатимуть компанії, які користуватимуться можливістю переїхати до якісніших будівель у більш привабливих локаціях.

Очікується, що до кінця 2024 року буде введено в експлуатацію приблизно 51 000 кв. м офісних приміщень у межах чотирьох офісних проєктів. Нові офісні будівлі будуть переважно невеликими та середніми об’єктами класу В, за винятком БЦ Heritage класу А. Однак можна очікувати затримок із введенням в експлуатацію, оскільки боргове фінансування залишається практично недоступним, а попит на офісні приміщення загалом залишатиметься стриманим. У разі своєчасного введення в експлуатацію заявлених об’єктів середня вакантність на ринку може поступово зростати. Водночас, у якісних бізнес центрах, ймовірно, спостерігатиметься зниження вакантності завдяки привабливим орендним ставкам та бажанню деяких орендарів покращити якість своїх офісів. За умови відсутності подальших економічних коливань та погіршення безпекової ситуації, орендні ставки залишатимуться загалом стабільними, хоча у менш якісних об’єктах можливе подальше зниження орендних ставок».

Левон Папоян: «Навряд чи з’явиться велика кількість нової пропозиції, оскільки більшість девелоперів все ще знаходяться в режимі очікування. Причин багато, серед них — ризики пошкодження будівель внаслідок ракетних обстрілів; відсутність будівельників; значне підвищення собівартості будівництва та строків доставки матеріалів; невпевненість в швидкому заповненні БЦ; відсутність можливості прогнозування фінансової окупності БЦ, оскільки проєкти починались із очікуваннями ставок, які мали бути значно вище поточних. Наразі неможливо спрогнозувати, коли настане момент динамічному підйому ставок. А цього не варто очікувати до кінця війни.

Що стосується попиту — очікуємо незначне збільшення попиту. Категорії майже не зміняться. Стримуючими факторами залишаються невпевненість у термінах завершення війни, обмежена кількість персоналу, оскільки багато чоловіків або знаходяться за кордоном, або служать в армії. Також стримуючим фактором є мобілізаційні ризики».

Павло Макуха: «Ринок офісної нерухомості Києва буде поступово відновлюватися, але темпи відновлення будуть залежати від розвитку подій на фронті та від загальної економічної ситуації в Україні.

Очікується, що базові орендні ставки на офісні приміщення поступово будуть приймати не таку хаотичну ноту, почнуть стабілізуватись протягом 2024 року, це означатиме, що сам діапазон (коливання: від і до) орендних ставок для різних класів буде не таким широким і мати відхилення на рівні 10%-15%.

При збереженні у 2024 році показника поглинання офісів на рівні 2023 р., вакантність офісних приміщень з повністю виконаним оздобленням буде і далі знижуватись, тому наявні на ринку нові офісні будівлі, а також обʼєкти, які були введені у 2020-2022 рр. і не встигли заповнитись хоча б на 30%, почнуть мати попит і, відповідно, більш високі шанси на заповнення».

Ілля Кенігштейн: «У нас амбітні плани: маємо неанонсований проєкт на «Арсеналі» площею 2 500 кв. м і плани запуску в країнах Європи. Наша глобальна мета — вийти на 30-35 локацій у наступні роки масштабування в Україні та за її межами.

Щодо загального – я впевнений, що станеться остаточна деформація поняття коворкінг».

Які фактори впливають на вартість квадратного метра в різних містах країни? Що шукають сьогоднішні покупці? І чого очікувати від ринку первинної нерухомості у 2026 році? Про це в коментарях для Property Times розповіли представники девелоперських компаній з різних регіонів України.

Роман Бочевар, CEO 121 Development, виділяє три ключові фактори, що впливають на вартість житла у Вінниці: «Передусім, це інфляція, курс гривні, здорожчання енергоносіїв. Вони безпосередньо збільшують собівартість будівництва й визначають темпи перегляду цін. По-друге, важливу роль відіграє зростання вартості будівельних матеріалів та інженерних систем. Сучасні стандарти безпеки, включно з укриттями, резервними системами живлення, вентиляцією та автоматизацією, стали обов’язковою нормою».

Третій чинник, за словами Бочевара, – це структура пропозиції: «У межах Вінниці обмежена кількість зручних ділянок та проєктів із якісною інфраструктурою та високим класом, тому такі об’єкти тримають планку й задають середній рівень цін».

«Після 2022 року я дуже чітко бачу, як змінився запит покупця. Сьогодні люди приходять із зовсім іншими пріоритетами — змінився не тільки набір критеріїв, а й сама логіка вибору», — ділиться спостереженнями керівник D121.

На перший план вийшла потреба в захищеності: «Люди хочуть розуміти, що їхній будинок витримає будь-які негативні сценарії: від повноцінного укриття до можливості автономної роботи будинку під час тривалих відключень світла. Це про спокій родини».

Другий важливий запит — керованість угоди: «Покупці шукають прозорі умови, зрозумілий графік платежів і можливість фіксації курсу. У час турбулентності люди прагнуть мінімізувати фінансові ризики».

Змінилася й структура вибору житла: «Найбільший інтерес саме до раціональних, продуманих планувань. Люди прагнуть максимально функціональних метрів». Також важливим став фактор середовища: «Покупці оцінюють, куди ходитиме їхня дитина в садок або школу, чи зручно добиратися до роботи, чи є зелена зона, закритий двір».

Роман Бочевар розглядає два можливі сценарії розвитку ринку.

«Якщо активна фаза війни збережеться впродовж усього 2026 року, я очікую помірне зростання цін на первинному ринку Вінниці. Середнє подорожчання по місту може скласти 10–15% у гривні. У доларовому еквіваленті зростання, найімовірніше, буде стриманішим — до 10%».

При цьому окремі категорії об’єктів демонструватимуть різну динаміку: «Будинки з високим ступенем готовності, які планують вводити в експлуатацію у 3–4 кварталі 2026 року, а також комплекси з розвиненою інфраструктурою та стабільним попитом можуть подорожчати до 20%, оскільки покупці готові переплачувати за можливість швидкого вселення».

Економ-клас зростатиме значно повільніше: «У проєктах економ-класу зростання буде значно стриманішим — до 5%. Причина проста: у покупців цього сегмента нижча платоспроможність, девелопери проєктів економ-класу працюють з мінімальною собівартістю та економлять на всьому, від матеріалів до інженерії».

У сегментах комфорт та бізнес: «Зростання буде більш помітним і залежатиме від концепції проєкту: комплексна забудова та розвинена інфраструктура — дорожчатимуть швидше, точкові проєкти — повільніше, але навіть вони, на мою думку, покажуть мінімум +10% у річній динаміці».

За умови припинення воєнних дій, на думку Бочевара, ринок може відреагувати паузою та переформатуванням попиту.

Експерт пояснює причини: «Частина покупців, які зараз тимчасово або вимушено проживають у Вінниці, «перемкне» увагу на Київ та великі регіональні центри, включно з містами-мільйонниками, що сьогодні вважаються більш ризиковими для інвестицій, як-от Одеса та Дніпро. Вінниця у воєнний час була «точкою притягання» через безпеку, віддаленість впливу війни. Після завершення бойових дій цей фактор частково зникне».

У такому разі можливі: «Зупинка зростання цін або навіть легкий спад. Просідання продажів на 2–3 місяці — ринок візьме паузу на переорієнтацію. Схожий ефект ми вже спостерігали у лютому–квітні 2022 року: різка зупинка попиту та перезавантаження пріоритетів покупців».

За словами експерта: «Фактично цей момент може стати піковою точкою динамічного зростання ринку Вінниці, після якої попит частково перерозподілиться між іншими регіонами, а зростання продовжиться виключно в межах річної інфляції».

Дніпро: посилення інвестиційного попиту

Олексій Негода, керівник відділу маркетингу Alef Estate, аналізує фактори впливу на вартість житла: «Передусім це собівартість будівництва, яка зростає через підвищення цін на матеріали, логістику та енергоносії. Свою роль відіграє і доступність кваліфікованої робочої сили: дефіцит кадрів підвищує вартість робіт і впливає на темпи будівництва».

Також важливими є якісні характеристики проєктів, вважає експерт: «Комплекси з продуманою інфраструктурою та сучасними технічними рішеннями дорожчають швидше. Стан міської інфраструктури, розвиток нових районів, інвестиційна активність, а також макроекономічні чинники — інфляція, валютні коливання та іпотечні програми — формують загальну тенденцію зміни ціни на первинному ринку».

«Запит покупця сьогодні доволі структурований, — зазначає Негода. — Передусім клієнти хочуть працювати з надійним девелопером із прозорою репутацією та гарантіями завершення будівництва. Далі — функціональні, продумані планування, де кожен метр має сенс».

Зростає попит на комплексність: «Внутрішні зелені зони, дитячі та спортивні простори, сервіси та комерційні площі всередині проєкту. Важливими є гнучкі фінансові умови — зручний перший внесок, можливість розстрочки, фіксована вартість. Також зростає інтерес до енергоефективності та сучасних інженерних рішень, що забезпечують автономність та стабільність».

«Щодо прогнозів на 2026 рік, очікуємо поступове підвищення вартості квадратного метра в межах 10–20% залежно від класу і локації житла, — прогнозує представник Alef Estate. — Найбільшу динаміку зростання демонструватимуть якісні комплексні проєкти, де є інфраструктура, продумані планування та високий рівень інженерних рішень. Важливу роль може зіграти іпотека: у разі стабільного запуску програм доступного кредитування попит зростатиме, що додатково впливатиме на ціну».

Негода виділяє новий тренд, який почав окреслюватися на ринку: «Окремим трендом стане посилення інвестиційного попиту, зокрема через активізацію ринку оренди та розвиток ділових районів міста. Загалом очікуємо, що 2026 рік стане періодом помірного, але стабільного зростання цін, а сегмент якісної забудови демонструватиме результат вище середнього по ринку».

Ужгород та Закарпаття: нерухомість як довгостроковий актив

Маріанна Бігунець, керівник відділу продажу будівельної компанії Gazda, коротко окреслює основні фактори впливу на ціни: «Висока собівартість будівництва, яка зросла через матеріали, логістику та інженерію. Попит на якісні пропозиції, яких на ринку дефіцит. І стабільний попит підтримують інвестори та релокація бізнесу в регіон».

Запит покупців чіткий, зауважує експертка: «Зараз від покупця два запити в основному: готове якісне житло, куди можна вже заселитися і цікаві інвестиційні варіанти, де можна зберегти та примножити кошти».

Марк Марченко, засновник, CEO SENSAR, наголошує на інших аспектах: «В Ужгороді вартість квадратного метра залежить від готовності будівництва: на якому етапі знаходиться об’єкт, які роботи вже виконані та який рівень якості будівництва. Додатково впливають локація, інфраструктура».

«Найбільшим попитом користуються однокімнатні та двокімнатні квартири. Їх активно обирають інвестори з різних регіонів України — як для власного проживання, так і для подальшої оренди (тут переважно представники південно-східного регіону країни)», — коментує Марк Марченко.

Єлизавета Добош, директор з маркетингу Rishko Capital, розширює картину факторів ціноутворення: «На формування ціни квадратного метра в Закарпатті впливають три основні групи. Ринкові — зростаючий попит на регіони, які сприймаються як безпечні, переїзди українців із мегаполісів у менші міста. Будівельні — коливання вартості будматеріалів, дефіцит підрядників і кваліфікованої робочої сили. Інфраструктурні — близькість до кордонів ЄС, розвиток рекреаційних зон, обмежена пропозиція якісної новобудови в малих містах».

Експертка розповідає, хто на сьогодні є типовим покупцем: «Основний запит — покращити наявні житлові умови та перейти до більш сучасного, комфортного формату для сім’ї. Типові сценарії: купівля житла дітям, переїзд батьків у квартиру, заміна старого житла на новобудову. Активність проявляють українці, які живуть за кордоном — вони купують нерухомість як довгостроковий актив, але довіряють лише тим забудовникам, про яких мають особисті рекомендації. Покупець став обережнішим, але не пасивним — він оцінює якість середовища, надійність забудовника та перспективність активу».

Щодо прогнозу на 2026 рік Маріанна Бігунець зазначає: «Ринок новобудов Ужгорода демонструватиме стримане, але впевнене зростання, з різними темпами у кожному ціновому сегменті. Преміум-клас додаватиме в ціні завдяки обмеженості якісних проєктів та стабільному попиту на цікаві локації. У бізнес-сегменті очікується переважно рівна динаміка з поступовим зміцненням вартості, оскільки інвестори зберігають до нього підвищену довіру. Комфорт-клас, пройшовши період цінової корекції, рухатиметься до помірного відновлення вартості на тлі активнішої конкуренції на ринку».

Прогноз Марка Марченка: «У 2026 році для Ужгорода можливе поступове зростання вартості первинного житла. На це впливатиме висока зацікавленість покупців до безпечного регіону країни, обмежена кількість якісних проєктів, зростання вартості будівельних матеріалів та оплати праці будівельників. Усе це разом може сприяти плавному підвищенню ціни за квадратний метр».

Єлизавета Добош підсумовує бачення на 2026 рік: «Очікуємо посилення конкуренції за покупця. Девелопери змагатимуться через гнучкі умови розтермінування, акційні пропозиції, рівень сервісу та репутацію. У масовому сегменті (економ та комфорт) очікуємо помірне зростання близько 5–10% на рік або періоди стабілізації зі знижками. Проєкти вищого рівня можуть демонструвати більш відчутне зростання, оскільки покупець готовий платити за якісну локацію, сервіс і надійність. Ціни зростатимуть точково — там, де стоїть справжня цінність для кінцевого покупця».

Запоріжжя: залежність від безпекових умов

Марк Марченко також аналізує ринок Запоріжжя, де ситуація кардинально відрізняється від західних регіонів:

«Якщо говорити про вторинну нерухомість, то у Запоріжжі на зміну вартості квадратного метра найбільше впливає ситуація на фронті. Посилення воєнних дій змушує людей покидати місто та продавати квартиру за «швидку» знижену ціну».

Щодо первинки: «Впливає ступінь готовності та «наповненість» квартири: оздоблення, стан інженерії, якість будівництва. Також окрему роль відіграє локація — віддалені райони від лінії фронту та інфраструктурних об’єктів більше привертають увагу покупців».

Особливість попиту: «Найчастіший запит від покупця — житло, яке підходить під програму єОселя, оскільки населення міста постійно поповнюється ВПО з територій області».

Прогноз для цього міста найбільш невизначений: «Прогнози щодо вартості первинного житла у 2026 році для Запоріжжя напряму залежать від ситуації на лінії фронту. Якщо безпекові умови стануть кращими, можливе поступове зростання цін; якщо ні — ринок може залишатися на поточному рівні з незначними коливаннями».

Одеса: матеріали, кадри, паливо

Максим Одінцов, директор з розвитку будівельної компанії «Два Академіка», виділяє три основні фактори впливу на вартість: «Насамперед це собівартість матеріалів будівництва. На другому місці — це фонд заробітної плати, ринок праці стає дедалі конкурентним через нестачу кваліфікованих кадрів, і підняття зарплат — один з ключових факторів для можливості працювати далі. На третьому місці — це, як не дивно, ціна на паливо. Використання важкої будівельної техніки та генераторів суттєво впливають на кінцеву ціну».

Запит покупців в Одесі: «Найчастіше — 1- та 2-кімнатні квартири (якщо говорити про багатоповерхові будинки), автономія комплексу (водо-, газо-, електропостачання) та наявність укриття/паркінгу. Бачимо тенденцію на вибір нижчих поверхів для проживання».

Прогноз на 2026: «Станом на зараз бачення ситуації на 2026 рік залишається доволі стабільним, ринок і надалі буде збільшувати кінцеву ціну за квадратний метр через збільшення витрат на матеріали, зп та паливо, через що прогнозуємо підвищення ціни на кінець 2026 року ставитиме 10-15% від сьогоднішніх показників».

Львів: довгострокова ліквідність об’єкта

Вікторія Байрак, директор департаменту продажу та маркетингу VD Group, аналізує тренди львівського ринку: «За останній рік ринок первинної житлової нерухомості у Львові продемонстрував стабільність із відчутним зростанням цін. Одним із ключових трендів є підвищена увага до безпеки — інвестори дедалі частіше обирають комплекси, де передбачені укриття або безпечні простори у квартирах».

Також зростає попит на преміальний сегмент: «Зростає попит на житло бізнес- та преміум-класу з високими стандартами будівництва, сучасними плануваннями та енергоефективними рішеннями. Більшість людей прагнуть жити в комплексах з закритою територією та повним сервісом, коли вони можуть тижнями не покидати своє звичне середовище та ком’юніті.

Все частіше покупці віддають перевагу житлу з продуманими укриттями та інженерними рішеннями, що забезпечують захист, а також зі зручною інфраструктурою як в самому комплексі, так і навколо нього. Також вагому роль відіграє довіра до девелопера: покупці ретельно перевіряють репутацію компаній і обирають тих, хто має досвід та завершені об’єкти».

Юлія Білень, керівник центру продажів Greenville відзначає зміну поведінки покупців: «Сучасний покупець підходить до придбання житла дуже обдумано і приділяє особливу увагу якості та надійності. Вони порівнюють різні технології будівництва, матеріали, планування і обирають оптимальний варіант, готові платити трохи більше за комфорт та довговічність».

Експертка також наголошує на зміні пріоритетів при виборі локації: «Після пандемії люди стали більше цінувати навколишнє середовище, і якщо раніше покупці орієнтувалися переважно на центральні райони, то зараз у пріоритеті тихіші локації з повноцінною інфраструктурою поруч. Важливим фактором є розвинена інфраструктура комплексу: дитячі й спортивні майданчики, магазини, сервіси та місця для відпочинку».

Ще одна тенденція — зміна форматів квартир: «Через зростання цін на житло покупці частіше обирають компактні одно- чи двокімнатні квартири, щоб придбати житло зараз і не відкладати інвестицію, адже ціни продовжують зростати і купівля сьогодні може бути вигідною у майбутньому», — коментує Юлія Білень.

Марта Герус, директорка маркетингу та продажів Avalon додає: «Якщо раніше ключовим фактором була ціна, то сьогодні — це функціональність, надійність і довгострокова ліквідність об’єкта. Покупець готовий платити більше за впевненість у завтрашньому дні, стабільність та комфорт. Саме тому девелопери інвестують у рішення з енергонезалежності, резервного живлення та посиленої інфраструктури, що безпосередньо впливає на підсумкову ціну, але водночас суттєво підвищує цінність продукту в очах покупця».

Щодо формування ціни, то у Львові все за класикою. «Основним фактором, що впливає на зміну ціни квадратного метра, залишається інфляція та здорожчання матеріалів і робочої сили. Зростання цін на будівельні матеріали та оплату праці безпосередньо підвищує собівартість будівництва, що, у свою чергу, формує ціну житла. Крім того, важливу роль відіграють валютні коливання, адже частина матеріалів та обладнання прив’язана до курсу долара, і його зміни безпосередньо впливають на вартість будівництва в гривні», — розповідає Юлія Білень.

Експерти прогнозують подальше зростання вартості квадратного метра в регіоні через низку факторів.

Вікторія Байрак пояснює: «Ми бачимо, що ринок житла в Україні набуває нового імпульсу завдяки зростаючим інвестиціям та модернізації будівництва. Державна політика, спрямована на спрощення процедур та стимулювання інвестицій, створює сприятливе середовище для забудовників. Це дозволяє нам не лише підвищувати стандарти якості, але й впроваджувати інноваційні технології та екологічні рішення у проєктах як преміального класу, так і бізнес-класу».

«Говорячи про 2026 рік, ми прогнозуємо помірне, але стабільне зростання вартості житла на первинному ринку, особливо в комплексах, які відповідають новим стандартам автономності, безпеки та якості життєвого середовища. Саме такі проєкти формуватимуть ціну і попит найближчими роками», — додає Марта Герус.

Юлія Білень підтверджує цей тренд: «Щодо прогнозів на 2026 рік, ціни на первинне житло у Львові та регіоні, ймовірно, продовжать зростати. Тенденції останніх років підтверджують щорічне підвищення вартості, і очікується, що ріст курсу валюти також вплине на собівартість будівництва. Проте нерухомість залишається однією з найнадійніших інвестицій, адже якісне житло завжди користується попитом».

Підсумки: пріоритети змінюються, ціни зростають

Основними факторами зростання вартості квадратного метра стали інфляція, здорожчання будівельних матеріалів та енергоносіїв, валютні коливання, а також дефіцит кваліфікованих кадрів.

Український покупець помітно змінив свої пріоритети: якщо раніше ключовим фактором була ціна, то сьогодні на перший план виходять функціональність, надійність, безпека та довгострокова ліквідність об’єкта. Люди шукають житло з повноцінними укриттями, автономними системами життєзабезпечення, якісною інфраструктурою та перевіреною репутацією забудовника. Зростає попит на компактні одно- та двокімнатні квартири, комплексну забудову із закритою територією та власним сервісом. Покупці стали обережнішими, але водночас готові платити більше за впевненість у завтрашньому дні та комфортне середовище для життя.

У 2026 році експерти прогнозують помірне, але стабільне зростання цін на первинному ринку в межах 5-20% залежно від регіону та класу житла, при цьому найбільшу динаміку демонструватимуть якісні комплексні проєкти з розвиненою інфраструктурою.

Ринок торговельної нерухомості в Україні зазнав значних змін від початку повномасштабної війни: через безпекові та економічні виклики, міграційні процеси та мобілізацію. Property Times досліджував, як розвивається ритейл в різних регіонах України, спираючись на коментарі провідних експертів галузі.

За словами Віталія Бойка, CEO компанії NAI Ukraine, Київ та Львів залишаються ключовими центрами для розвитку торгової нерухомості завдяки високій концентрації населення та ділової активності.

«Стосовно інших регіонів для ТЦ, ми б відмітили Івано-Франківський, Закарпатський, Вінницький, Житомирський, Тернопільський та Волинський. При проведенні опитувань ритейлерів найчастіше ми чули саме ці області, де планують або бажають відкриття нових точок, але часто якісних ТРЦ недостатньо в цих регіонах, і тому ритейлери шукають приміщення не в ТРЦ, а на торгових вулицях чи на перших поверхах у нових житлових мікрорайонах. Оскільки міграція населення проходила і в райони за межами великих міст та обласних центрів, то нарешті з’явився попит на торгові об’єкти у форматі ритейл-парки — на жвавих перехрестях великих магістралей чи у маленьких містах, але з великим автомобільним транзитним трафіком. Але найбільш затребувана локація — в складі класичних торгово-розважальних центрів регіонального формату. Це робить інвестиційно привабливим будівництво нових об’єктів. Але неможливість залучення кредитів суттєво обмежує новий девелопмент добудовою до вже працюючих об’єктів у вигляді нових черг», — коментує Віталій Бойко.

Щодо продуктового ритейлу, то тут тенденція схожа. «Основна маса нових продуктових магазинів у 2022-2023 роках відкривалася на заході України (36,4%) та в центральній частині (~20%). Це обумовлено як фактором відносної безпечності цих регіонів, так і різким збільшенням кількості споживачів за рахунок евакуйованих», — пояснює директор компанії UTG Євгенія Локтіонова.

Поточна ситуація

Аналіз ситуації в регіонах від NAI Ukraine:

Хмельницький: головний ТРЦ міста «Оазіс» має майже 15-річну історію, але недостатньо площ, щоб вмістити всі бренди в нових форматах, які готові працювати у регіоні. Є потреба у великому та сучасному об’єкті зі зручною локацією.

Тернопіль: велика потреба у площах для нових брендів і тільки один об’єкт на все місто — «Подоляни». Але вчасне введення в експлуатацію нової черги «Подоляни Молл» (20 000 кв. м) дозволить вмістити більшість бажаючих. Запланована третя черга — «Подоляни Парк» перетворить об’єкт у суперрегіональний ТРЦ у форматі ритейл-резорт та дасть можливість відкритись і світовим фешн-гігантам.

Львів: попри три регіональні ТРЦ, потреба в новому об’єкті (чи розширенні існуючих) є і може забезпечити високий орендний дохід і швидке повернення інвестицій.

Закарпаття: до війни були сумніви у багатьох ритейлерів у рентабельності їх магазинів в цих регіонах, у тому числі через слабку економіку регіону і великий прикордонний рух до торгових об’єктів Угорщини та Словаччини, але зараз безперечно є потреба в повноцінних об’єктах як в Ужгороді, так і в Мукачево.

Івано-Франківськ: попри те, що нарешті в місті з’явився якісний ТЦ, потреба в новому об’єкті не зникла, оскільки попит на площі суттєво перевищує наявність площ у «Велесі». Яремчансько-Буковельський регіон має потужний і стрімко зростаючий потенціал для власного ТРЦ, але його формат має на 100% відповідати очікуванням відвідувачів навколишніх резортів.

Чернівці: мають незадоволений попит і потребують нового великого об’єкта з якісною локацією.

Бренди та оператори

По всій території України спостерігається позитивна динаміка на розширення мережосновними ритейлерами. Лідерами по відкриттю є Київська, Дніпропетровська, Львівська, Хмельницька та Одеська області, зазначає Віталій Бойко.

За даними аналітиків CBRE Ukraine, станом на 3 кв. 2024,в регіонах спостерігались виходи таких брендів як, Kiko Milano (італійський бренд косметики), брендів House та Sinsay польської групи LPP, The North Face (американський бренд спортивного одягу), fashion бренду Half Price польської ритейл-групи CCC та інших. Примітно, що нові відкриття були зосереджені не лише у західних, відносно безпечних регіонах, але й у центральних та південних. Також активно продовжують свою експансію у регіони ритейлери сегмента електроніки (Comfy, Алло, Фокстрот), краси та здоров’я (Eva, Eva Beauty, Prostor) та товарів для дому (JYSK, Епіцентр Express).

Крім того, тренд на зростання присутності українських fashion брендів у фізичному ритейлі, а саме у кращих ТЦ продовжується. Відтак, протягом дев’яти місяців 2024 року було зафіксовано понад 19 таких відкриттів у регіонах: Arber, brabrabra, Cher17, Coosh, Famo, MustHave, OnebyOne, Vovk та інших брендів.

«Український виробник Goldi за 2 роки збільшив свою присутність на 10 000 кв. м, також найбільш активним є польський оператор Sinsаy — оператор збільшив свою присутність на 99 магазинів за три роки, таким чином зараз має мережу зі 143 магазинів, магазин техніки та електроніки Comfy — відкрив 36 магазинів», — додає Євгенія Локтіонова.

«У напрямку food retail найшвидше зростають локальні мережі, особливо в західних і центральних регіонах. Серед лідерів – «Файно Маркет» з Кропивницького, що розширилася на 17 магазинів, та «Сім23» із Луцька, що активно розвиває свій новий бренд «Сімі». «АТБ-Маркет» і Fozzy Group також продовжують відкривати нові торгові точки, хоча темпи зростання трохи знизилися через воєнний стан, — коментує Віталій Бойко. — Сегмент аптек показує найвищий приріст. У першому кварталі 2024 року відкрилося 280 нових аптек, що вказує на стабільне зростання, особливо в регіонах, які залишаються віддаленими від зони бойових дій. Найбільша кількість аптек зосереджена в Києві, Дніпрі та Львові. Лідерами залишаються «Аптека Магнолія», «Мережа Аптек Подорожник» та «Аптечна Мережа 9-1-1».

Відкриття

За даними, які наводять аналітики CBRE Ukraine, протягом останніх 2 років, в регіонах було введено в експлуатацію близько 74 000 кв.м якісних торгових площ. Серед найбільших відкриттів: ТЦ «Меркурій» (26 000 кв. м) в Одесі, 2 черга Veles Mall (25 000 кв. м) в Івано-Франківську, ТЦ Fabrik (9 500 кв. м) у Львові.

Торгові об’єкти, які відкрилися у 2022-2024 роках (за даними UTG ) :

Київ

Lake Plaza (ex-Метрополіс), вул.Героїв полку «Азов», 12 (2022) Hlybochytsky, вул. Глибочицька, 44 (2022) Regina, вул. Булаховського, 5 (2022) NOVUS Радужний, пл.Керченська, 7 (2022) Desna Sky, вул. Бальзака, 85 (2023) ТЦ Rostok, вул.Гарматна, 26/2 (2023) Реконструкція «Епіцентр-1», вул. Братиславська, 11 (2023) «Епіцентр», вул. Бальзака, 65/1 (2024) «Епіцентр», шосе Одеське, 8 (2024)

Дніпро

Dmart, вул. 8 Березня, 11 (2023)

Івано-Франківськ

Добудова ТРЦ Veles Mall, вул. Вовчинецька, 223 (2023) Реконструкція «Епіцентр», вул. Івасюка, 17 (2023)

Луцьк

«Гроно Маркет», просп. Відродження, 29 (2022) ТЦ «BAOBAB», вул. Ранкова, 2 (2023) ТЦ «Меблі Ясен», вул. Рівненська, 116 (2023) ТЦ «Агромат», вул. Привітна, 54 (2024)

ТОЦ Fabrik, вул. Стрийська, 45 (2022) ТЦ «ЛАЗ 695», вул. Стрийська, 45а (2022) ТЦ «Вертикаль», вул.Антоновича, 120 (2024) Простір DUCK’S LAKE, вул. Стрийська, 200 (2022)

Одеса

ТЦ «Меркурій», вул.Семена Палія, 99 (2023)

Рівне

ТЦ Happy Mall, вул. Сергія Бачинського, 5 (2022)

Ужгород

ТРЦ Pannonia, пл.Поштова, 4 (2022)

Хмельницький

ТЦ Urban Street, вул.Січових Стрільців, 6 (2022)

Ізмаїл

ТЦ «ОДІС», пр. Незалежності 40

Очікування

На думку Віталія Бойко, для ринку важливу роль відіграє не тільки відкриття нових об’єктів, а й відновлення пошкоджених ТЦ/ТРЦ внаслідок агресії. «В Україні нараховується 35 пошкоджених або зруйнованих ТРЦ. 17 із них відновили своє функціонування через відносно невеликі пошкодження інші залишаються закритими. За загальними оцінками втрати для комерційної нерухомості складають приблизно 500 000 кв. м. Закриті обʼєкти можуть отримати нове дихання через модернізацію та реконцепцію, що дозволить створити поштовх для ринку в період відновлення, — впевнений експерт. — Із найбільш очікуваних ТРЦ залишається OCEAN MALL загальна площа якого становитиме 300 000 кв. м, орендна — понад 117 000 кв. м.

При сприятливих умовах на економічному та військовому фронті у 2025 очікується відкриття приблизно 15 ТЦ/ТРЦ в різних областях».

Торгові об’єкти, які очікуються та можуть бути відкриті у 2025/2026 (за даними UTG):

Вінниця

ТРЦ Brigantina, вул. В.Чорновола, 2 ТЦ Grace Mall, ш. Барське ТЦ OLD TOWN, вул. Д.Нечая, 171 АЦ «Юність», просп. Юності, 35

Дніпро

ТРЦ «Тополь», вул. Панікахи, 59 Terra Nova Тополь, вул. Панікахи, 15

Львів

ТК «Любінське сяйво», вул.Садова / Петлюри LOCUS, смт Рудне, вул. Шептицького, 2

Луцьк

ЖТЦ Prime Park, вул. Рівненська / Окружна

Київ

Ocean Mall, вул. Антоновича, 176 BalticSky, пров.Балтійський, 23 Lukyanivka, вул. Дегтярівська, 7 White Lines, вул.Васильківська, 1 April Mall, просп.Л.Курбаса,19 SKY AVENUE, вул.Народного Ополчення, 3 Dibrova Park, вул. Північно-Сирецька KyivProject CitySpace, вул.Б.Хмельницького, 16-22 Pobeda Mall, просп. Перемоги ЖТК Poetica, вул. Дегтярівська,25 ЖК Start, вул.Шолуденка, 32 InterGal City, вул. Старонаводницька, 16Б Дитячий світ-2, вул. Малишка, 3 ТРЦ Svitlo Mall, шосе Столичне, 1

Одеса

МФК ITown, вул.Софіївська ТЦ «Острів» (реконструкція 1 черги), вул. Новощепний ряд, 2 ТЦ «Акварель», просп.Небесної сотні

Полтава

2 черга «Київ» на вул. Зеньківська, 6/1

Тернопіль

ТРЦ Warshawsky, шосе Підволочиське

Ужгород

ТРЦ КОRОNА, вул. Фенцика, 5 ТРЦ «Україна», пл.Кирила та Мефодія, 3 ТОЦ IDM Mall, наб. Незалежності, 9 ТЦ Groklin, Слов’янська набережна, 31 ТЦ Gagarin, вул. Гагарина, 2 ТЦ Life Plaza, вул. Баб’яка

Хмельницький

ТОЦ «Темп», просп. Миру, 99 ТРЦ Proskyriv Plaza, вул. Зарічанська ТРЦ Sport Сity, вул. Прибузька, 5/1 2 черга ТРК Urban Street, вул.Січових Стрільців, 6 ТЦ Grand Palace, вул. Подольська / Свободи

Ізмаїл

ТЦ Pokrovsky вул. Покровська 46

Житомир

ТЦ Place, пр. Незалежності 451 ТРЦ Global UA, вул. Київська 77, 4 черга

«Торговельно-розважальні центри будуть розвиватися як окремий вид комерційної нерухомості: рітейл-парки або ТРЦ у невеликих не обласних містах з населення у 50 000 — 100 000. Власники великих ритейлерів ( АТБ, Коло, BGV Group Management), крім свого продуктового ритейлу параллельно развивают сегмент комерційної нерухомості, а саме невеликі ТРЦ (3—4 тис. кв. м) та здають в оренду іншим магазинам. Це абсолютно європейська модель розвитку ТРЦ у невеликих містах з населенням 50 000—100 000 жителів», — прогнозує Олександр Бондаренко, керуючий партнер Bureau of Investment Programs.

В першому півріччі 2025 року український ринок торговельної нерухомості характеризувався поєднанням позитивної динаміки зростання зі структурними змінами в споживчій поведінці та географії торговельної активності.

Ключовими факторами розвитку стали внутрішня міграція населення, зміна споживчих пріоритетів та активний розвиток регіональних ринків, особливо в західній частині країни. Разом з тим, ринок продовжує адаптуватися до нових реалій, пов’язаних з обмеженнями воєнного часу та трансформацією споживчих звичок українців. Property Times розбирався детальніше разом з експертами, які зміни відбувалися на ринку торговельної нерухомості в першому півріччі.

Макроекономічні показники та споживчі настрої

Євгенія Локтіонова, директор компанії UTG відзначає позитивну динаміку: оборот роздрібної торгівлі України за січень-квітень 2025 року зростав як в національній валюті (+20,33%), так і в доларовому еквіваленті (+14,05%). Це свідчить про стійкість українського ринку та його здатність до відновлення.

Діана Квітчук, керівник департаменту маркетингу та досліджень CBRE Ukraine, додає важливі деталі щодо споживчих настроїв: «Станом на травень 2025 року, за даними Info Sapiens, індекс споживчих настроїв становив 79,3 п. п. (+6,7 п.п. з початку року), що свідчить про поступове їх відновлення, особливо в короткостроковій перспективі». За її словами, хоча інфляція випереджала зростання номінальної заробітної плати, реальна заробітна плата продовжувала зростати, що сприяло підтримці стабільного споживчого попиту.

За словами Олени Забужко, комерційного директора Nhood Ukraine, всі тенденції цього періоду формуються під впливом економічних, споживчих та геополітичних факторів і демонструють складну, але динамічну картину. Експертка підкреслює ключові особливості періоду: зростання орендних ставок під впливом інфляції та девальвації гривні, стійкість ринку попри зниження купівельної спроможності, повернення міжнародних брендів та стимулюючий вплив внутрішньої міграції.

Олена Забужко зазначає: «Попри зниження купівельної спроможності, ринок досяг довоєнних рівнів».

Регіональні особливості

Київ

Попри воєнні ризики й масовані повітряні атаки Київ демонструє стабільність. Діана Квітчук коментує: «У 1 півріччі 2025 року ринок торговельної нерухомості в Києві залишався стабільним, а ключові показники практично не змінилися з початку року. Активність ритейлерів розвивалася помірними темпами, зосереджуючись переважно на найефективніших торговельних центрах з високою відвідуваністю та стабільним товарообігом».

Водночас експертка фіксує обережність міжнародних гравців: «Попри помірну ситуацію в ритейлі, на ринок не вийшло жодного нового міжнародного fashion бренду. Зокрема, шведський ритейлер IKEA оголосив, що не планує повертатися в Україну в найближчій перспективі, через міркування безпеки та обережну позицію, яку все ще займають деякі світові гравці».

Ключовою тенденцією столичного ринку стала ревіталізація існуючих об’єктів. За словами Діани Квітчук, у 2025 році продовжується тенденція до ревіталізації існуючих торгових об’єктів, яка розпочалася у 2023-2024 роках. Девелопери зосереджуються на реновації торгових центрів, адаптації їх до нових форматів орендарів та зміни моделей споживання.

Закарпаття

Цікавою є ситуація в західних регіонах України. Володимир Чекалов, генеральний директор Urban-X, розповідає про динамічний розвиток ринку торговельної нерухомості Закарпаття: «Ринок торговельної нерухомості Закарпаття, насамперед в Ужгороді та Мукачеві демонструє стабільне зростання на тлі активного припливу ВПО, підвищення купівельної спроможності населення та попиту на сучасні формати шопінгу».

Серед ключових трендів регіону експерт виділяє:

Девелоперський бум у житлових районах — активне будівництво найбільшої кількості комерційних площ у мікрорайонах Новий, Боздош;

Децентралізацію споживання — основний попит зміщується з центру в спальні райони;

Приплив інвестицій — до регіону заходять нові інвестори, які шукають прибуткові проєкти з мінімальними військовими ризиками. Зростає частка угод із залученням як локального, так і національного капіталу ще до введення об’єктів в експлуатацію.

Зміни у споживчій поведінці

Євгенія Локтіонова зауважує важливі зрушення в споживчих пріоритетах: «Оскільки ажіотажний попит населення на системи життєзабезпечення задля протидії наслідкам війни (затоварювання консервів, ліків, засобів гігієни, військових товарів, сонячних панелей, зарядних станцій, генераторів, автономного інтернету, ліхтариків, буржуйок, акумуляторів) майже вичерпаний, споживачі поступово повертаються до магазинів одягу та взуття».

Водночас експертка відзначає специфічні обмеження: «На ринку продовжує спостерігатися вплив наслідків пандемії (віддаленої роботи) та комендантської години — обмежена необхідність в повсякденному та нарядному одязі». Паралельно в UTG фіксують високий рівень відношення українців до розваг і споживання накопичень як інструментів протидії стресу та негативним новинам (шопінг, розваги, ресторани).

Олена Забужко виділяє кілька ключових трендів у споживчій поведінці:

Раціоналізація покупок

Споживачі стали обережнішими у витратах, орієнтуються на функціональні та базові товари. Зростає популярність власних торгових марок, акцій та програм лояльності.

Омніканальність і цифровізація

Покупці очікують єдиного досвіду онлайн і офлайн: замовлення онлайн з забором в офлайн, мобільні додатки, самовивіз, швидка доставка.

Зміна мотивації відвідування

«Люди приходять не лише за покупками, а за досвідом, емоціями, сервісом», — пояснює Олена Забужко. Зростає попит на фудкорти, зони відпочинку, дитячі простори, івенти.

У Закарпатті за даними Володимира Чекалова також фіксується специфіка споживчої поведінки: «У першій половині 2025 року споживча поведінка закарпатців залишалася прагматичною та зосередженою на базових потребах. Витрати стали ще раціональнішими — покупці чітко планують покупки, шукають вигідні пропозиції».

Експерт відзначає зростання популярності форматів «біля дому» через економію часу та транспорту. ВПО продовжують формувати попит на доступний fashion і дитячі товари. ТЦ відвідують цільово, без довгого перебування, з основним інтересом до продуктових, drogerie та fast food форматів.

Це призвело до конкретних змін у роботі торговельних центрів регіону: зростання інтересу до невеликих площ з високим трафіком, акцент у tenant mix на FMCG, аптечний та фуд-сегменти, очікування виходу брендів при відтермінуванні запусків через нестачу якісних площ.

Відвідуваність та вакантність

За даними UTG, відвідуваність торгових центрів продовжує відновлюватись і на липень 2025 року склала 393 особи на 1 000 кв. м GLA. Євгенія Локтіонова зазначає, що найбільш стійкими є центри районного формату з товарами повсякденного попиту — 670 осіб на 1 000 кв. м GLA, тоді як ТЦ окружного формату демонструють 522 особи, а регіональні — 315 осіб.

Діана Квітчук додає важливі деталі щодо столичного ринку: «На тлі стабільного споживчого попиту, зберігалась позитивна динаміка відвідуваності торгових центрів, яка почала відновлюватися ще у 2024 році й на сьогодні перетворилась на стійкий тренд. Цьому сприяло і зниження операційних перерв у роботі ТЦ, пов’язаних із загрозами ракетних атак. Так, за даними USCS, станом на кінець червня 2025, у Києві потягом часу роботи торгових об’єктів зменшилась частка тривалості повітряних тривог, склавши 1,7% (- 1,3 п.п. з поч. року)».

«Позитивна динаміка відвідуваності призвела до скорочення вакантності до 12,9% на липень 2025 року. Найнижчий рівень вакантності спостерігається в районних форматах — 6,6%», — такі дані наводить Євгенія Локтіонова.

Активні категорії орендарів

Продуктовий ритейл

За словами Володимира Чекалова, продуктовий ритейл продовжує демонструвати високу динаміку. Особливо активними залишаються мережі формату «магазин біля дому» — VAM, «Амбар», «Близенько», Alma, а також великі національні оператори АТБ та «Сільпо».

Це тенденція характерна також і для столичного ринку: «У першому півріччі 2025 року у Києві найбільш активними залишалися продуктові ритейлери та сегмент техніки й електроніки, які демонстрували стабільні відкриття та інвестували в оновлення торгових просторі», — коментує Діана Квітчук.

Fashion-сегмент

Володимир Чекалов відзначає формування нового попиту у fashion-сегменті, але зауважує брак площ: «Найактивніше розвиваються бренди Sinsay, Famo та Andi завдяки своїй гнучкості. Водночас низка потужних міжнародних операторів очікують відкриття великих, сучасних торгових центрів».

Діана Квітчук зазначає більш обережний підхід українських fashion-брендів у столиці: «Українські fashion бренди діяли обережніше, обмежуючись поодинокими новими проєктами у столиці, де останні також демонстрували більше зосередження саме на локаціях у регіонах».

«У ТРЦ з високим трафіком продовжують розвиватися fashion-бренди, попри загальне зниження попиту. Сучасний споживач орієнтується на функціональні та базові товари», — додає Олена Забужко.

Дрогері та аптеки

Володимир Чекалов відзначає активність цих сегментів в західному регіоні: «Мережі «Копійочка», «Щодня», «Подорожник», «Аптека оптових цін», «911» залишаються активними гравцями на ринку, з фокусом на спальні райони». Водночас експерт зауважує: «Весняні зміни у державному регулюванні фармацевтичного сектору дещо пригальмували темпи розширення окремих аптечних операторів».

HoReCa та сервіси

За словами Володимира Чекалова, активний розвиток демонструють кав’ярні, пекарні, фаст-фуд з фокусом на розміщення біля житлових комплексів на пішохідному трафіку. Окремо експерт виділяє фітнес-індустрію: «Сегмент демонструє потенціал зростання. Яскравий приклад — анонсоване відкриття Sport Life у Новому районі Ужгорода, поруч із майбутнім другим McDonald’s».

Інші категорії

В CBRE також фіксують активність сегмента техніки й електроніки, які демонстрували стабільні відкриття та інвестували в оновлення торгових просторів, тоді як сегменти товарів для дому та DIY діяли обережніше.

Орендні ставки та умови співпраці

Євгенія Локтіонова повідомляє про поступове зростання ставок оренди через скорочення вакантності — на липень 2025 року для приміщень торгової галереї площею 50-200 кв. м ставка склала $22,2 за 1 кв. м (без урахування % РТО, OPEX, ПДВ, КП).

Діана Квітчук надає детальну інформацію щодо столичного ринку: «Станом на кінець першого півріччя 2025, середня вакантність на ринку Києва залишилася загалом стабільною на рівні 11-12%, з поступовою тенденцією до зниження в найкращих торгових об’єктах, а в деяких об’єктах знаходиться на «технічному» рівні 2-3%».

Щодо орендних ставок у Києві, експертка зазначає: «Орендні ставки не зазнали значних змін з початку року, де прайм-ставки для типової торгової галереї площею 100-200 кв. м в найкращих об’єктах коливалися в межах $40-70/кв. м/місяць (0% з початку року), тоді як в інших об’єктах — в межах $18-38/кв. м/місяць».

У Закарпатті склалася специфічна ситуація з орендними ставками. Володимир Чекалов пояснює: «У першій половині 2025 року ринок оренди комерційної нерухомості в Закарпатті, особливо в Ужгороді, демонструє нерівномірне зростання цін, обумовлене високим попитом, обмеженою пропозицією та локальною специфікою. Дефіцит якісних торгових площ призвів до зростання орендних ставок. У популярних районах Ужгорода середні ставки зросли на 5-10% порівняно з 2024 роком:

$15-20 за кв. м для стрит-рітейлу на активних вулицях,

до $60 за кв. м на центральних вулицях з найвищим трафіком,

$5-60 за кв. м у нових комплексах або проєктах із прогнозовано високим трафіком».

Експерт зазначає особливості договірних відносин: «У таких об’єктах часто застосовуються змішані моделі оплати (мінімальна фіксована ставка + % від обігу), прив’язка до гривні з обмеженим індексуванням, розподіл витрат на ремонт та запуск між орендодавцем і орендарем». Для рітейлерів-першопрохідців девелопери готові пропонувати індивідуальні умови: глибші знижки, покриття витрат на fit-out або маркетингову підтримку.

Олена Забужко відзначає загальну тенденцію: «Спостерігається зростання орендних ставок під впливом інфляції та девальвації гривні».

Нові відкриття та перспективи

Київ та область

У квітні 2025 року в Києві відкрився ТЦ районного формату BalticSky 10 000 кв. м, але це суттєво не вплинуло на загальну пропозицію торгових площ.

За даними, які наводить Діана Квітчук, в першому півріччя 2025 року загальний обсяг конкурентної пропозиції залишився незмінним та складав близько 1,6 млн кв. м. Водночас експертка зазначає ключову перспективу: «Згідно з заявами девелоперів, на осінь 2025 року заплановано відкриття ТРЦ Ocean Mall (GLA 110 000 кв.м), що стане потенційно значним доповненням до ринку».

За даними UTG, у 2025-2026 роках також очікуються відкриття:

White Lines (вул. Васильківська, 1) — 28 000 кв. м,

Olympik Park (просп. Бажана) — 23 000 кв. м,

ТРЦ Svitlo Mall (шосе Столичне, 1) — 12 500 кв. м.

Регіональні ринки

Діана Квітчук так характеризує ситуацію в регіонах: «З боку регіонів у першому півріччі 2025 не було введено в експлуатацію якісних ТЦ. Однак прогнози на 2 півріччя 2025-2026 рік видаються більш позитивними: очікується введення в експлуатацію понад 240 000 кв. м нових торгових площ у найбільших регіональних містах України».

За даними, які наводить Володимир Чекалов, в Закарпатті до кінця 2025 року заплановано відкриття шести важливих об’єктів загальною площею понад 50 000 кв. м:

ТРЦ Grushevsky (Ужгород) — 4 000 кв. м, ТРЦ Dream City (Ужгород) — 8 000 кв. м, ТРЦ Korona (Ужгород) — 10 500 кв. м, Retail-park Mukachevo (Мукачево) — 8 900 кв. м, Retail-park «Заграва» (Берегово) — 8 000 кв. м, ТЦ «Росвигівський» (Мукачево) — 8 500 кв. м.

Детальніше про ринок Закарпаття та Ужгорода читайте за посиланням.

«Хоча на ринку торговельної нерухомості заявлені до виходу й традиційно великі торговельні об’єкти, все частіше спостерігається тенденція до розвитку змішаних форматів, інтегрованих у житлові та бізнес-комплекси, а також появи компактних регіональних торгових просторів, орієнтованих на локальний попит», — ділиться спостереженнями Діана Квітчук.

«Очікуване введення нових ТРЦ у 2025 році створює додаткові можливості для розвитку», — резюмує Олена Забужко. Разом з тим, успіх нових проєктів залежатиме від їхньої здатності адаптуватися до змінених споживчих звичок та забезпечити мультифункціональний досвід для відвідувачів.