Повномасштабне вторгнення рф на територію України мало негативні наслідки для інвестиційного клімату в країні, який й до війни переживав не найкращі часи. Інвестори стали обережнішими й більш схильними до уникання ризиків, це призвело до зниження обсягів інвестицій.

Property Times попросив експертів прокоментувати сучасний стан інвестиційного клімату в Україні.

Анна Дерев’янко, виконавча директорка Європейської Бізнес Асоціації

У 2022 році оцінки інвестклімату України очікувано погіршились. Але вже у 2023 році кількість СЕО, які вважають вигідними інвестиції в Україну зросла майже вдвічі з 2022. За , проведеного Європейською Бізнес Асоціацією за аналітичної підтримки Gradus Research у 2023 році, інтегральний показник Індексу інвестиційної привабливості України у 2023 році склав 2,44 бали з 5 можливих.

84% опитаних директорів членських компаній Асоціації оцінили інвестклімат як несприятливий. Втім серед них зменшилась кількість респондентів, що вважають його вкрай несприятливим — з 37 до 24%. Нейтрально оцінили інвестклімат 7% топменеджерів, і ще 9% вважали його скоріше сприятливим. Наразі можемо сказати, що ситуація з інвестиційним кліматом залишається несприятливою, найперше через воєнну агресію росії проти України. Проте навіть попри війну оцінки останніх років є кращими, ніж, наприклад у 2013 році.

Сергій Громов, партнер з інвестиційних питань Investment Lawyer Group

Якщо до початку повномасштабного вторгнення на перешкоді інвестиціям в Україну ставали ризики, пов’язані, в першу чергу, з високим рівнем корупції та неефективністю правосуддя, то сьогодні інвесторів найбільше лякає ризик війни (оскільки наслідком воєнних дій є переддефолтний рівень країни). При цьому попередні ризики також не зменшилися.

Іноземні компанії підходять до інвестицій обачно (консервативно). Для більшості з них інвестувати в період війни є неможливим. Однак є інвестори, готові прийняти навіть високі поточні ризики. І вони відкривають представництва в Україні… про всяк випадок. Інвестори розуміють: хто буде першим в Україні зараз або після завершення воєнних дій, той матиме найбільші можливості заробити чималі гроші.

Навіть зараз в Україні є привабливі сектори, регіони та міста для інвестицій.

Традиційно привабливий агросектор. І, перше за все, це ринок сільськогосподарської землі. Україна — найбільший власник чорноземів у світі зі сприятливими кліматичними умовами.

Технології обробки землі постійно вдосконалюються, навіть в період воєнних дій. Вартість та привабливість землі росте, й інвестиції в цей актив будуть збільшуватися. Зауважу, що поки ми говоримо про землі, віддалені від ліній бойових зіткнень на відстань понад 100 км.

Ще один перспективний сектор — нерухомість у західних регіонах України. Туди рухаються виробництва із Харківської, Донецької, Запорізької, Дніпропетровської областей. Бізнес і працівники мають потребу в нерухомості. А це означає, що ціни на її купівлю чи оренду будуть зростати.

Не потрібно забувати й про IT. В цьому секторі в Україні залишається значний потенціал. По-перше, у нас один із найнижчих процентів зайнятих в ІТ сфері. Станом на 2023 рік в ній було зайнято 2,7% робітників, тоді як в ЄС – в середньому 4,8%.Серед країн ЄС ми випереджаємо лише Грецію та Румунію, проте поступаємося усім іншим країнам. Тож ми маємо суттєвий потенціал зростання, при якому український IT-сектор досягне європейського рівня балансу трудових ресурсів.

По-друге, IT не вимагає суттєвих первинних інвестиційних затрат. IT-спеціалісти можуть працювати дистанційно, надавати послуги на умовах аутсорсингу. Ця сфера не потребує концентрації людських ресурсів. Водночас Україна має та готує фахівців досить високої якості та залишається одним із найбільших експортерів ІТ-послуг у світі.

Що стосується періоду після закінчення воєнних дій, то значні інвестиції будуть спрямовані на відновлення доріг, мостів, житла, енергетики та інших об’єктів інфраструктури. Це створює попит на будівельні матеріали, технології та фахівців, а також, знову таки, відкриває можливості для інвесторів.

Олександр Бондаренко, керуючий партнер Bureau of Investment Programs, співзасновник індустріальних парків NOVO

Інвестиційний клімат в Україні краще за все оцінювати через призму кредитних рейтингів, що роблять глобальні кредитно-рейтингові агенції Moody’s, Standard & Poor’s та Fitch Ratings. Адже цей рейтинг по суті показує рівень довіри інвесторів та кредиторів до країни. Кредитний рейтинг України від початку повномасштабної війни не змінився — CCC/С-/ іноді ставлять RD. Якщо спрощено — це дуже ненадійні та спекулятивні активи неінвестиційного рівня, дуже близькі до дефолту, цінні папери з таким рейтингом вважаються junk (інвестиційний сленг, який переводиться як «смітникові»).

А це означає, що кредитори та інвестори скептично налаштовані щодо інвестицій в Україну — не довіряють економіці країни у середньотерміновій і довготерміновій перспективі. Важливо, що кредитний рейтинг бізнесу за замовченням не може бути вищим ніж кредитний рейтинг держави (суверенний).

Очевидно, що найближчий рік-два інвестори окрім війни бачать ще низку макроекономічних ризиків в нашій державі. Тому, інвестиційний клімат можна оцінити, як негативний і несприятливий для залучення зовнішніх та і внутрішніх інвесторів. Оскільки багато ризиків як фізичних, так і макроекономічних, і логістичних. В цілому, волатильність українського ринку дуже висока.

Але, постійно спілкуючись з європейськими та американськими інвестиційними фондами та бізнесами, можу сказати, їм неабияк цікава українська агропромислова галузь та енергетика, особливо відновлювальна (сонячні та вітрові електростанції, виробництво зеленого водню та когенерація). Єдине, треба розуміти, у сферах агро та енергетики іноземні, особливо американські інвестори придивляються до великих проєктів — від $30-50 млн і вище. Але всі тільки придивляються і шукають якісні проєкти — чекають на закінчення війни чи припинення активних воєнних дій для початку реалізації інвестпроєктів.

Ярослав Горбушко, директор департаменту ринків капіталу CBRE Ukraine

Перші півтора року з початку повномасштабного вторгнення ринок комерційної нерухомості залишався стриманим. Угод переважно не відбувалося, адже ні покупці, тобто інвестори, ні продавці не могли зрозуміти, яким чином має відбуватись ціноутворення. В цей період на ринку спостерігався попит від активних спекулятивних інвесторів, які шукали пропозиції з дисконтом мінімум 50% до довоєнних умов.

Серед примітних факторів, чому упродовж зазначеного часу на ринку комерційної нерухомості практично не спостерігались угоди — очікування, що війна швидко закінчиться, та запас міцності, тому що власники об’єктів не хотіли втрачати раніше інвестовані в нерухомість кошти, продаючи її зі знижками в ціні. З іншого боку, локальні інвестори починали цікавитися ринками сусідніх країн CEE.

Ринок комерційної нерухомості з точки зору інвестицій, почав відновлюватись у 2П 2023 року, коли настало розуміння, що повномасштабне вторгнення буде тривати, а волатильність, що була присутня на ринку, суттєво зменшилася— стабілізувалися орендні ставки для більшості сегментів нерухомості, спостерігалось помірне зниження рівня вакантності та, відповідно, росла активність орендарів.

Більшість угод, що відбувалися і відбуваються в цей період походить від кінцевих споживачів, які використовують зниження цін для укладання вдалих угод.

Примітні тренди:

Суто інвестиційних угод на ринку комерційної нерухомості обмежена кількість, оскільки поточна дохідність активів дуже рідко перевищує 10%, або ж є суттєво нижчою, що є невисоким показником для без того ризикованого сегмента.

Спостерігається певна активність з боку іноземних виробників будівельних матеріалів та FMCG-сектору, які вже починають інвестувати в розвиток нових виробничих площ (купівля земельних ділянок та будівництво з нуля), розраховуючи на значну повоєнну відбудову та подальше пожвавлення споживчих настроїв.

Оскільки сегмент складської нерухомості у Києві та Львові є обмеженим з точки зору нової пропозиції, помічена активність на ринку промислових земельних ділянок у даних містах. Відтак, девелопери та компанії зі сфери логістики, інвестують в земельні ділянки як у найменш ризиковий актив з точки зору можливого знищення.

Геннадій Гриненко, комерційний директор Alterra Group

Після початку вторгнення значна частина інвестицій була виведена за кордон, проте ринок не зупинився — інвестори шукали нові можливості та диверсифікували свої активи. З 2022 року спостерігається зростання кількості угод, а у 2023 році ринок почав стабілізуватися.

Воєнні ризики, зокрема в Києві, призводять до вищих вимог до дохідності, однак інвестори продовжують вкладати в Україну, особливо через нові інвестиційні інструменти. Легалізація коштів стає дедалі складнішою, а прив’язка до долара залишається важливим фактором. Українські інвестори орієнтуються на дохідність у валюті на рівні 10% і більше, залежно від ризиків.

Property Times разом з експертами дізнавався, які кроки потрібні для покращення інвестиційного клімату в Україні, що наразі є стримувальним фактором для іноземних інвесторів (спойлер — не лише війна та корупція).

Читайте також: Як війна вплинула на інвестиційний клімат України. Думки експертів

Анна Дерев’янко, виконавча директорка Європейської Бізнес Асоціації

Повномасштабне вторгнення росії в Україну продовжує очолювати перелік факторів негативного впливу на інвестиційний клімат, на другому та третьому місцях — корупція та слабка судова система. Водночас керівники компаній відзначають і позитивні зрушення, наприклад, надання Україні статусу кандидата на вступ до ЄС, дерегуляційні ініціативи та диджиталізацію державних послуг. Для інвесторів важливими факторами при прийнятті рішення є можливість захисту своїх інтересів, передбачувані умови, доступ до ресурсів, кваліфіковані кадри, а в умовах повномасштабної війни — ще й можливість страхування військових ризиків. Тож якщо буде забезпечене вищенаведене, є більше шансів, що компанії інвестуватимуть. Серед присутніх на ринку 57% компаній продовжать інвестувати в Україну у воєнний час. Втім, знову ж таки, для цього бізнесу потрібні передбачувані умови та рівні правила гри.

Сергій Громов, партнер з інвестиційних питань Investment Lawyer Group

Іноземні інвестори дивляться на поведінку локальних інвесторів. А ми, на жаль, не бачимо спільних акцій та дій з боку влади та українського бізнесу щодо зростання інвестицій.

Українські інвестори досі не вірять у захист інвестицій. І тут, на мій погляд, неможливо вирішити проблему без прийняття урядом аксіоми, що основне завдання влади — безальтернативна підтримка інвестицій, що формують високопродуктивні робочі місця.

Базою повинно стати безальтернативність підходу, що інвестиції, які працюють на економку країни, особливо в галузях і напрямках, які зараз відсутні (або важливі для подальшого розвитку України), повинні бути всебічно захищеними (а не перевірятися контролюючими органами по декілька разів на рік). Бажано слідувати досвіду Сінгапуру, який досить докладно описаний у роботах Лі Куан Ю, та адаптувати його до українських реалій.

Потрібно почати системно розв’язувати інституційні проблеми економіки. Корупція — це наслідок недосконалості існуючих процедур, які бізнесмени та громадяни змушені вирішувати неформальними методами. Але цивілізований інвестор не готовий будувати бізнес за непрозорими схемами, платити за дозволи, терпіти свавілля правоохоронних органів тощо.

У цьому ж контексті ми нарешті повинні забезпечити реалізацію принципу верховенства права в Україні, у тому числі захист прав власності. На жаль, зараз ми бачимо, що навіть Верховний Суд періодично змінює практику, що не покращує інвестклімат країни.

У 2020 році Україна посідала п’яте місце серед країн за рейтингом найгірших податкових систем. І за цей час стало тільки гірше, враховуючи нещодавно прийнятий Верховною Радою закон про підвищення податків.

Див в економіці не буває. Підвищуючи податкове навантаження, ми автоматично знижуємо привабливість країни для інвесторів.

Я розумію, що на війну потрібні гроші, а гроші це — податки. Але вирішення цієї задачі більшість експертів і бізнесменів бачать не у збільшенні податкового навантаження (підвищення ставки податку), а в розширенні податкової бази (передусім за рахунок виведення з тіні частини економіки).

Також держава повинна забезпечити надійний механізм (не на папері) страхування інвестицій від воєнних ризиків. Йдеться, як мінімум, про механізм компенсації цільових інвестицій на формування та розвиток окремих напрямків переробної промисловості (наприклад в індустріальних парках). Механізм повинен дозволити компенсувати збитки інвесторів у разі пошкодження та втрати активів внаслідок бойових дій.

Олександр Бондаренко, керуючий партнер Bureau of Investment Programs, співзасновник індустріальних парків NOVO

Перший крок, який потрібен для покращення інвестиційного клімату в Україні — це закінчення активних воєнних дій. Тоді світові рейтингові агентства будуть змінювати свої оцінки. Наша задача як країни вийти на довоєнні показники в цих рейтингах, хоча б ВВВ-/BB, що означає відносно стабільний кредитор з інвестиційним рівнем цінних паперів і відносно невеликою можливістю дефолту.

Для цього мають бути підписані певні домовленості про припинення воєнних дій на території України. Та початися активна відбудова з дотриманням принципів економічної конкуренції та економічної безпеки приватних компаній. Адже наразі випадки, коли правоохоронні органи, перепрошую, «кошмарять» бізнес, стали траплятися все частіше. Замість підтримувати підприємців, які виживають в умовах війни, жовтневого підвищення податків, бізнес ще й притискають правоохоронці. Багато спілкуюся з іноземними інвесторами, і в них до мене завжди головне питання про економічну безпеку: як працює судова система, який є захист і безпека майна та землі компанії, щоб новий інвестор залишився власником свого підприємства, якщо зважиться вийти на український ринок.

А ще після перемоги треба розпочати процес роздержавлення економіки. Зараз 75-80% ВВП України перерозподіляється через державний сектор (до війни було 55%). І під час війни це зрозуміло. Але для покращення інвестиційного клімату мають працювати ринкові інструменти. Для порівняння, у потужних економіках європейських країн 60-70% перерозподілу — це приватний сектор економіки і тільки 30-40% — участь держави у перерозподілі ВВП.

Ярослав Горбушко, директор департаменту ринків капіталу CBRE Ukraine

Перспектива залучення іноземних інвесторів у суттєвих для української економіки масштабах на момент тривання повномасштабного вторгнення на території України залишається досить стриманою. Так, не виключено, що інвестори можуть цікавитися, розглядати проєкти, проте переважно тільки точково реалізовувати певні з них, поки існує ризик руйнації об’єктів ракетами та відсутній дієвий механізм страхування військових ризиків. Таким чином, на рівні держави варто розроблятися механізми та інструменти такого страхування, які б відповідали вимогам інвесторів та стимулювали їх активність, яка зараз є практично відсутньою.

Геннадій Гриненко, комерційний директор Alterra Group

Україні необхідно збалансувати податкове навантаження, щоб інвестори могли отримувати відповідну дохідність в умовах високих ризиків. Важливим кроком стане впровадження страхових інструментів, зокрема від військових ризиків, що є критично важливим для інвестицій у нерухомість.

Держава також повинна забезпечити захист капіталу через гарантії або підтримку страхових компаній. Це стимулюватиме як українських, так і іноземних інвесторів, сприяючи економічному розвитку країни навіть в умовах війни.

Повномасштабна війна кардинально змінила структуру іпотечного кредитування в Україні. Якщо до лютого 2022 року ринок був досить диверсифікованим, то наразі він майже повністю залежить від державної програми «єОселя». Загальний обсяг іпотечного кредитування у 2024 році склав 15,1 млрд грн, з них 14,6 млрд грн припало на програму «єОселя».

Детальніше про те, що відбувається в сегменті іпотечного кредитування Property Times розбирався разом з представниками банків.

Державна програма як рятівний круг

З початком повномасштабного вторгнення фокус банківських продуктів та економіка в цілому зазнали значних змін. «Ще донедавна перспективна та амбіційна доступна іпотека під 7%, що була ініційована Президентом набирала значних обсягів, потім війна, повна відсутність кредитування та попиту», — розповідає Владислав Корольов, керівник напрямку забезпеченого кредитування ПриватБанку.

Олена Дмітрієва, перша заступниця голови правління «Глобус Банку» додає: «Іпотечне кредитування до повномасштабного вторгнення суттєво відрізнялося від поточної ситуації, адже частка “комерційних” іпотечних (банківських) програм складала більш як 80% від загальної кількості іпотечних кредитів. Державна програма «Доступна іпотека 7%», яка діяла на той момент, майже не впливала на іпотечні умови банків».

У жовтні 2022 року стартувала програма «єОселя», яка відродила іпотечне кредитування в Україні, вважає Владислав Корольов: «З початку дії програми вже 16 000 сімей стали власниками нової нерухомості, зокрема більше ніж 4 500 кредитів надано ПриватБанком».

На думку, Володимира Чорненького, члена правління, директора з роздрібного бізнесу АТ «Скай Банк»2024 рік можна охарактеризувати роком відновлення — одразу декілька банків афішували перезапуск або впровадження банківських іпотечних програм від початку повномасштабного вторгнення. «Нагадаю, що 2021 рік був одним з найуспішніших років, починаючи з 2010 року за кількістю та сумою виданих іпотечних кредитів за власними банківськими іпотечними програмами», — говорить експерт.

У 2024 році основним драйвером іпотечного кредитування в Україні залишалася «єОселя», в порівнянні з державною програмою доля власних іпотечних продуктів залишається низькою.

«Кількість кредитів, що видані за власними банківськими іпотечними кредитами є незначною як в абсолютних значеннях, так і в порівнянні з кількістю та сумою кредитів, що надана за державною іпотечною програмою «єОселя», — коментує Володимир Чорненький. — Якщо бути більш коректним в цифрах, на основі даних опитування НБУ банків, які проінформували про видачу іпотечних кредитів у 2024 році, було видано 8 832 іпотечних кредити, з них за програмою «єОселя» 8514 кредитів та 318 кредитів за власними іпотечними програмами. Тобто частка кредитів, що видані банками за власними іпотечними програмами у 2024 році складає 4%. Якщо розглядати такі результати роботи власних іпотечних програм в ретроспективі, то можемо констатувати, що ми орієнтовно перебуваємо у 2017 році, коли після значної перерви в іпотечному кредитуванні (після періоду 2005-2008 років, коли на ринку спостерігався «бум» іпотечного кредитування».

Орися Юзвишин, директорка з розвитку іпотечного кредитування Sense Bank пояснює, що власні іпотечні продукти банків мали значно меншу частку на ринку через низку чинників: «Високу вартість ресурсів для фондування, військові ризики (знищення предмета іпотеки або загибель позичальника), а також низьку платоспроможність населення, що ускладнювало можливість сплачувати високі щомісячні платежі».

Володимир Мудрий, голова Ради Незалежна асоціація банків України, на Першому Форумі Доступної Іпотеки зазначив, що зараз 98% усього іпотечного кредитування зосереджено у межах державної програми «єОселя».

Олена Дмітрієва, зазначає: «Популярність програми серед українців дуже висока. Адже для більшості – це дійсно реальний шанс придбати квартиру в кредит на тривалий термін під низьку відсоткову ставку».

Первинка VS вторинка

Співвідношення кредитів, виданих на купівлю житла на вторинному та первинному (від забудовника) ринках за власними банківськими іпотечними програмами та державною «єОелею» суттєво відрізняється.

«За власними іпотечними програмами видачі кредитів на купівлю житла на первинному ринку (за основу візьмемо, що первинний ринок — це придбання нерухомості на етапі будівництва), декларували видачу кредитів лише 2-3 банки у 2024 році, зважаючи на кількість виданих кредитів у 2024 році банками без державної іпотечної програми єОселя, можемо констатувати, що фінансування купівлі житла на первинному ринку — це декілька десятків кредитів, — коментує Володимир Чорненький. — Аналогічна ситуація спостерігалася в довоєнний період: частка кредитів, що надавалася банками з метою купівлі житла на етапі будівництва складала до 8-10% всіх іпотечних кредитів».

Довоєнні об’єми все ще займають лідируючі позиції в загальному портфелі, зазначає Владислав Корольов: «Через ширший «асортимент» та доступність вторинний ринок займає основну долю ринку, а саме 68%, первинний — 32% відповідно. Ще на початку 2025 року первинний ринок становив 30%, приріст +2% за 2 місяці. Доля первинного ринку й надалі буде збільшуватися через підтримку державних програм».

Якщо брати до уваги кредити, видані у 2024 році з врахуванням державної програми «єОселя», ситуація зовсім інша, звертає увагу Володимир Чорненький, аджебуло здійснено декілька важливих кроків в рамках даної програми, щоб скерувати видачі саме на первинний ринок.

«У 2024 році, за даними УФЖК, в межах програми «єОселя» 67% іпотечних кредитів було видано на вторинному ринку житла, 24% — на готове житло від забудовника, а 9% — на житло на стадії будівництва, — коментує Орися Юзвишин. — Для порівняння, у 2023 році частка кредитів на житло на стадії будівництва становила лише 1,8%, а на готове житло від забудовника — 28%. Це свідчить про зростання кредитування нерухомості від забудовників.

Водночас у порівнянні з довоєнним періодом, рівень кредитування житла на стадії будівництва залишається дещо нижчим (у 2021 році він складав 12%). Однак динаміка зростання демонструє позитивну тенденцію, що дає підстави для оптимізму щодо відновлення будівництва нерухомості в майбутньому».

Зростанню долі первинки сприяють кілька факторів, Володимир Чорненький виділив основні чинники:

- зміни в Постанову КМУ №856, що регламентує програму «єОселя», якими було зменшено вік житла на вторинному ринку, придбати яке можливо за державною програмою;

- кількість банків, які долучилися до кредитування житла на первинному ринку (кредити на купівлю житла на етапі будівництва станом на кінець 2024 року видавали лише 5 банків з 12, що є учасниками програми «єОселя»);

- кількість акредитованих ЖК, де клієнти мають можливість придбати житло на етапі будівництва (у 2024 році спостерігалась суттєва активізація роботи банків щодо акредитації житлових комплексів та девелоперів).

«Поступова переорієнтація програми на первинний ринок житла сприяла тому, що програма почала “працювати” на ВВП країни», — зазначає Олена Дмітрієва.

Фінансова дисципліна всупереч обставинам

Попри воєнні дії, іпотечні позичальники демонструють надзвичайно високу платіжну дисципліну.

«У 2024 році, за даними УФЖК, частка валової заборгованості за непрацюючими іпотечними кредитами (NPL) в Україні зменшилася з 27,2% до 18,0%, що на 9,2% менше, ніж у попередньому році. Це свідчить про покращення якості іпотечних портфелів банків», — наводить дані Орися Юзвишин.

«Банки, які в поточний час працюють за програмами іпотечного кредитування, декларують про якісний кредитний портфель за даною програмою. Рівень прострочки за кредитами, що видані з початку повномасштабних дій, практично близький до нуля, що говорить про унікальність ситуації, в якій працює банківський ринок, належний ризик-орієнтований підхід банків до оцінки платоспроможності позичальників, та відповідального ставлення клієнтів до виконання власних зобов’язань», — коментує Володимир Чорненький, член правління, директор з роздрібного бізнесу АТ «Скай Банк».

Аналізуючи кредитний портфель «єОселі» Владислав Корольов такожвідзначає позитивну тенденцію, як щодо внесення щомісячних платежів, так і закриття кредитів, проблемні ж кредити взагалі відсутні за програмою: «Якщо брати загальний іпотечний портфель то рівень NPL нижче 2%, що досягнуто за рахунок ефективної роботи вже на етапі раннього прострочення. Тому можна сказати, що клієнти дуже свідомі та мають високий рівень фінансової дисципліни».

Олена Дмітрієва ділиться досвідом «Глобус Банку»: «Іпотечний портфель є найякіснішим в банківському кредитному портфелі. Навіть повномасштабне вторгнення не завадило клієнтам своєчасно виконувати свої зобов’язання за сплатою кредитів. Найважчим був 2022 рік — початок повномасштабного вторгнення, масова міграція, стан суцільної невизначеності. Розуміємо, що потреба вижити, зберегти своє та життя рідних витіснило всі інші. Тоді більшість банків запропонувала програми реструктуризації, що дозволило клієнтам поступово, без надмірного стресу, повернутися до своєчасного погашення накопиченої заборгованості».

Статистика «Глобус Банку»:

до повномасштабного вторгнення частка проблемних іпотечних кредитів не перевищувала 1%;

у період 2022–2023 років було реструктуризовано 5% кредитів;

близько 53% довоєнного портфеля було повністю погашено;

станом на 1 березня 2025 року лише 5% кредитів мають прострочку понад 90 днів, але тільки 1% клієнтів взагалі не здійснюють погашення кредиту, інші обслуговуються за індивідуальними графіками;

за кредитами, виданими після 24.02.2022, банк не має прострочених кредитів.

Виклики та перспективи

Експерти зазначають, що основним рушієм іпотечного кредитування в найближчій перспективі залишатиметься державна програма «єОселя».

«Безперечно, «єОселя» й буде одним з головних чинників, що допоможуть відбудові, якщо Банки матимуть стабільне фінансування, адже головна відмінність програми — це фінансування банків Українською фінансовою житловою компанією (далі УФЖК) для видачі кредиту, а саме наявність у кожного банку-партнера кредитної лінії з УФЖК, — коментує Владислав Корольов. — Що стосується «ПриватБанку», то одним з важливих кроків є впровадження кредитування на етапі будівництва та акредитація забудовників. Багато планів й на рахунок співпраці з забудовниками та відновлення власної програми кредитування над якими ведеться активна робота».

Орися Юзвишин прогнозує поступове зростання частки кредитування за власними іпотечними програмами банків, попри те, що їхні умови будуть менш привабливими порівняно з «єОселею».

Володимир Чорненький впевнений, що розвиток іпотеки за рахунок лише державних програм неможливий, зважаючи на обмеженість ресурсу, який може скеровувати держава: «В майбутньому державні іпотечні програми в такому класичному виразі, як зараз, матимуть більш вузькоспеціалізований напрямок, а саме підтримка певних категорій громадян, перш за все військових, внутрішньо переміщених осіб, які отримуватимуть можливість придбати житло на спеціальних умовах.

Тому ключовим завданням є долучення банків, перш за все комерційних, банків з іноземним капіталом на ринок іпотечного кредитування. Банки на сьогодні мають надліквідність, відповідно, з однієї сторони, є можливість вкладати цю ліквідність в інструменти з цінними паперами, яка приносить маржинальний дохід, з іншої сторони, ми бачимо, що іпотека «не працює» з поточними ринковими ставками».

Експерт пояснює, що іпотека з реальною ефективною ставкою 18-20%, що пропонується зараз банками за власними іпотечними програмами, не має попиту. А нижчою ставка за кредитами, при обліковій ставці 15,5% та ставці залучення депозитів до 16-17% річних, бути не може.

«Тому я й раніше зауважував, що ринок іпотечного кредитування зараз перебуває в такому ж стані як у 2018 році, коли ставки за кредитами були приблизно такі ж, відповідно об’єми власних іпотечних програм — співрозмірні. Лише коли у 2021 році ставки за іпотекою опустилися до 10-13%, ми спостерігали певну зацікавленість клієнтів в даному інструменті, відповідно і ріст кількості кредитів, — продовжує свою думку Володимир Чорненький. — Тому для розвитку власних іпотечних програм нам на рівні держави потрібно повернутися до моделі компенсації частини відсоткової ставки банкам за іпотечними кредитами, за умови, що банки видаватимуть кредити власними коштами»

Експерт зазначає, що ПрАТ «Укрфінжитло» може реалізувати 2 стратегії на поточному етапі: одна стратегія передбачатиме діючу модель фінансування банків з метою видачі кредитів за програмою «єОселя» (проте, можливо лише для пільгової категорії позичальників — військові, медики, викладачі, ВПО), а інша передбачатиме модель, коли ПрАТ «Укрфінжитло» компенсуватиме клієнтам частину відсоткової ставки, за іпотечними кредитами, що видані банками з власними іпотечними програмами.

«В такому випадку ми досягнемо ефекту, що для клієнтів ставка за іпотечними кредитами в поточний час збережеться на рівні 7-10% річних, що буде абсолютно прийнятними умовами в поточному економічному стані держави, і що дасть поштовх для суттєво більших об’ємів кредитування за власними банківськими іпотечними програмами»,— резюмує Володимир Чорненький.

Перспективи розвитку іпотечного кредитування обнадійливі. Як влучно зазначив Владислав Корольов: «Іпотечне кредитування сьогодні має стратегічну та економічну цінність, саме за підтримки кредитування нерухомості можливе відновлення житлового фонду країни у майбутньому. Після війни іпотека може стати одним з драйверів відновлення економіки, особливо якщо банки та держава будуть діяти синхронно та знайдуть баланс між доступним кредитуванням та ризиками».

У 2025 році флагманський проєкт Мінрозвитку створив безбар’єрні маршрути у 15 містах і селищах України. Загальна протяжність доступних шляхів сягнула 100 кілометрів, а понад 700 об’єктів стали зручними для людей з інвалідністю, ветеранів та родин з маленькими дітьми, пише Property Times з посиланням на Міністерство розвитку громад та територій України.

Проєкт «Рух без бар’єрів», запущений у межах Національної стратегії зі створення безбар’єрного простору та ініціативи Першої леді «Без бар’єрів», за перший рік розширився з 12 до 15 пілотних громад. До нього долучилися Київ, Буча, Вінниця, Дніпро, Житомир, Кропивницький, Львів, Одеса, Полтава, Рівне, Славутич, Тернопіль, Чернівці, а також селища Опішня і Бородянка.

Особливе значення має участь Бородянки — громади, яка відновлюється після руйнувань 2022 року. Тут інфраструктуру відбудовують одразу за принципами доступності, перетворюючи селище на взірець сучасних стандартів.

Основні цифри

Результати першого року реалізації:

100 кілометрів безбар’єрних маршрутів;

Понад 700 модернізованих об’єктів — від тротуарів до лікарень;

15 громад-учасниць від міст-мільйонників до невеликих селищ;

Понад 2000 об’єктів нанесено на інтерактивну мапу;

60+ фахівців пройшли навчання в Школі безбар’єрних маршрутів.

Ключовою вимогою проєкту стала комплексність: не окремі пандуси, а цілісні шляхи, що поєднують медичні, освітні, адміністративні та громадські простори.

Людські історії змін

У Вінниці ветеран Олексій Юрчалов отримав можливість самостійно виходити з дому завдяки унікальному рішенню — ліфту з окремим виходом на вулицю у дев’ятиповерхівці. У Рівному реконструкція бізнес-коворкінгу відкрила можливість працювати Олексію Дмитренку. В Опішні Ярослава Лоскот, яка пересувається на кріслі колісному, тепер безперешкодно дістається ключових об’єктів у центрі селища.

У Кропивницькому чотирирічна Кіра Джинчарадзе з ДЦП тепер може впевнено ходити оновленими тротуарами разом із мамою Наною.

Технології та прозорість

Технологічний партнер ЛУН запустив інтерактивну мапу з понад 2 тисячами об’єктів. Кожна локація має статус: безбар’єрна, частково безбар’єрна або бар’єрна. Це забезпечує відкритий доступ до даних і прозорий моніторинг реалізації.

Контроль якості здійснювали моніторингові групи за участі ДІАМ та громадського сектору. Ефективність рішень тестували ветерани та амбасадори проєкту.

Освіта та нормативна база

У 2025 році Мінрозвитку затвердило Типову освітню програму «Фахівець із безбар’єрності», яка стане основою для підготовки спеціалістів у закладах вищої освіти з 2026 року. Також розпочато роботу над законопроєктом «Про основні засади державної політики формування безбар’єрного суспільства в Україні».

Школа безбар’єрних маршрутів, започаткована ПРООН та Мінрозвитку за підтримки уряду Японії, підготувала понад 60 учасників з усіх пілотних громад. Результат — 15 нових проєктів, готових до реалізації.

Масштабування продовжується

Від громад надійшло понад 700 пропозицій нових безбар’єрних маршрутів. Мінрозвитку вже працює над розширенням проєкту, перетворюючи успішний пілот на загальнонаціональну систему.

Раніше ми писали про тенденції щодо доступності комерційних приміщень для маломобільних груп населення

У Житомирі будують ветеранський простір, який надаватиме широкий спектр послуг: від психологічної та інформаційно-консультаційної допомоги до фізкультурно-спортивної реабілітації та підтримки ветеранського підприємництва, саморозвитку, перекваліфікації. Про це розповів директор Департаменту регіонального розвитку Житомирської ОВА Сергій Сорокін, пише Property Times.

Зокрема, йшлося про стан виконаних робіт, терміни завершення будівництва та вартість об’єкта.

Зокрема, в Житомирській ОВА повідомили, що будівельні роботи тут мали завершитися до 31 грудня 2025 року. Але терміни будівництва продовжили до 30 квітня 2026 року.

«Постановою Кабміну №1607 від 8 грудня 2025 року термін будівництва ветеранських просторів було подовжено для всієї країни до 30 квітня 2026 року. Що стосується безпосередньо будівництва об’єкта та введення його в експлуатацію, то підрядником вживаються усі зусилля збудувати ветеранський простір в найкоротші терміни. Наразі будівельна готовність об’єкта становить приблизно 30%. Укриття запроєктовано модульне, його збірні конструкції будуть поставлені на об’єкті пізніше», — розповідає директор департаменту регіонального розвитку Житомирської ОДА Сергій Сорокін.

Наразі на об’єкті виконані всі фундаментні роботи, наземна частина головної будівлі виконана десь на 80%, будівля спортзалу виконана десь на 50%, і зовнішні мережі у нас виконані майже повністю всі. Залишилося зробити покрівлю і протирадіаційне укриття. Ветеранський простір будують за кошти державного бюджету України та обласного бюджету.

«Відповідно до проєктної документації вартість об’єкта будівництва становить 113 млн грн, в цю вартість включено: сам об’єкт, забезпечення його інженерними мережами та санітарно технічним приладдям, також враховано благоустрій. З цих коштів 67,3 млн виділено з державного бюджету, інше фінансується коштом обласного бюджету», — сказав Сергій Сорокін.

У Житомирській ОДА нагадують, що в липні поточного року уряд виділив 446 мльн гривень на розвиток ветеранських просторів у регіонах. Кошти спрямовані Житомирщині, Закарпаттю, Івано-Франківщині, Київщині, а також Кременчуцькій, Луцькій та Криворізькій громадам. Співфінансування з місцевими бюджетами іде в розмірі 60 на 40.

Слідкуйте за новинами в нашому Telegram

Читайте також: Підсумки 2025 року на ринку торговельної нерухомості Закарпаття: ритейл-парки, локалізація та нові формати

Міністерство економіки України повідомило, що на кінець 2025 року в українських індустріальних парках було збудовано чи будувались 37 промислових підприємств: 22 заводи готові, ще 15 — будують. Це підприємства в сфері агропереробки, виробництва продуктів харчування, меблевої та деревообробної промисловості, машинобудування та інші. Діючі підприємства утворили 3 716 робочих місць, пише Property Times.

Крім цього, у 2025 році Мінекономіки ухвалило рішення про надання державного стимулювання 13 індустріальним паркам для реалізації 22 інфраструктурних проєктів на загальну суму 697,771 млн грн. Також упродовж року було перераховано 202,91 млн грн двом індустріальним паркам, рішення щодо яких були прийняті у 2024 році.

Таким чином, загальний обсяг державного стимулювання індустріальних парків у 2025 році склав 900,681 млн грн

«2025-й став роком, коли кількість індустріальних парків перетворюється у реальні майданчики для розгортання політики «Зроблено в Україні». Майже мільярд гривень держстимулювання індустріальним паркам цього року — це інвестиція в інфраструктуру, яка вже сьогодні дає життя новим заводам. Держава закладає фундамент, а бізнес перетворює його на нові потужності та робочі місця. Одна гривня, вкладена державою в інфраструктуру індустріальних парків, залучає 5-6 грн приватних інвестицій»,— зазначив Міністр економіки, довкілля та сільського господарства України Олексій Соболев.

Державне стимулювання у 2025 році отримали:

індустріальний парк «КРОНОСПАН РІВНЕ» (Рівненська область) — 55,307 млн грн на будівництво інфраструктури для когенераційної установки;

індустріальний парк «КИТ» (Київська область) — 147,719 млн грн на будівництво внутрішньомайданчикових мереж;

індустріальний парк «Тернопіль» (Тернопільська область) — 49,244 млн грн на будівництво ділянки вулиці та підведення інженерних мереж;

індустріальний парк «ФРУКТОВА ІНДУСТРІЯ» (Чернівецька область) — 150 млн грн на будівництво інженерно-транспортної інфраструктури, у тому числі локальних очисних споруд стічних вод;

індустріальний парк «ВінІндастрі» (Вінницька область) — 46,879 млн грн на капітальний ремонт доріг та будівництво системи відведення дощових вод з очисними спорудами;

індустріальний парк «Сигнівка» (Львівська область) — 35,072 млн грн на будівництво внутрішньомайданчикових кабельних мереж, мереж протипожежного водопроводу, теплових мереж та дощового колектора;

індустріальний парк «Вінницький індустріальний парк» (Вінницька область) — 33,875 млн грн на будівництво дорожньої інфраструктури, зовнішніх мереж водопостачання та електропостачання;

індустріальний парк «Долина Стрий» (Львівська область) — 63,877 млн грн на будівництво зовнішніх мереж електропостачання, водопостачання та водовідведення, а також реконструкцію вулиці до індустріального парку;

індустріальний парк «Кривбас» (Дніпропетровська область) — 21,759 млн грн на будівництво зовнішніх інженерних мереж;

індустріальний парк «SUNART» (Миколаївська область) — 49,055 млн грн на будівництво котельної, монтаж систем пожежної безпеки, зовнішніх мереж водопостачання і каналізації, очисних споруд, а також благоустрій та озеленення території;

індустріальний парк «БФ ТЕРМІНАЛ» (Закарпатська область) — 11,908 млн грн на капітальний ремонт з’їзду з автомобільної дороги;

індустріальний парк «БІОСЕНС» (Черкаська область) — 24,731 млн грн на будівництво з’їзду з автомобільної дороги, технічного проїзду та мереж газопостачання;

індустріальний парк «Місто Скла» (Київська область) — 8,345 млн грн на будівництво мереж газопостачання.

Станом на 31 грудня 2025 року до Реєстру індустріальних парків включено 118 індустріальних парків, з яких 24 парки були включені протягом 2025 року.

Водночас у 2025 році з Реєстру було виключено 8 індустріальних парків, що не здійснювали жодної діяльності.

Програма «Державне стимулювання створення індустріальних парків», що реалізується відповідно до постанови Кабінету Міністрів України №644, передбачає розвиток інженерно-транспортної інфраструктури індустріальних парків на умовах співфінансування. Державна підтримка може бути спрямована на будівництво доріг, електричних мереж, систем водопостачання та водовідведення, газопостачання та інших технічних рішень, необхідних для запуску виробництв.

Державне стимулювання передбачає співфінансування у пропорції 50% на 50% на суму до 150 млн грн на один індустріальний парк. Для деокупованих територій діє спеціальний механізм співфінансування у співвідношенні 80% на 20%.

Міністерство економіки, довкілля та сільського господарства України реалізує програму у співпраці з Укрексімбанком, Ощадбанком, Укргазбанком та Сенс Банком, що забезпечує прозорість та надійність фінансування.

Для учасників індустріальних парків також передбачено низку фіскальних стимулів, зокрема:

звільнення від імпортного мита та імпортного ПДВ на виробниче обладнання;

звільнення від сплати податку на прибуток на 10 років за умови реінвестування;

право органів місцевого самоврядування знижувати до нуля ставки податку на нерухоме майно та плати за землю.

Станом на сьогодні в Україні зареєстровано 118 індустріальних парків у більшості регіонів держави.

Міська влада та КП «Київський метрополітен» у судовому порядку вимагає стягнення майнової шкоди з АТ «Київметробуд» — колишнього підрядника будівництва метро на Виноградар, який у 2018–2023 роках здійснював будівельні роботи на об’єкті, пише Property Times.

Фото: КМДА. Мер Києва Віталій Кличко показав, як у столиці триває будівництво метро на Виноградар.

За результатом проведеної комплексної, судово будівельно-технічної та економічної експертизи, замовленою Київський метрополітеном, отримано висновок експертів щодо визначення розміру майнової шкоди, завданої АТ «Київметробуд» територіальній громаді міста Києва та КП «Київський метрополітен».

Відповідно до висновків зазначеної судової експертизи, документально підтверджено, що акціонерним товариством «Київметробуд» завдано матеріальної шкоди (збитків) територіальній громаді міста Києва, внаслідок невиконання ним у встановлений договором строк будівельних робіт з будівництва дільниці метрополітену на Виноградар у розмірі 2 300 549 029,80 грн. Крім цього, КП «Київський метрополітен» належить право вимоги на неустойку та штраф за порушення АТ «Київметробуд» строків закінчення виконання робіт та здачі закінченого будівництвом обʼєкта в експлуатацію у розмірі — 1 366 632 585,87 грн.

Експертиза також охоплює оцінку обсягів фактично виконаних будівельних робіт, оскільки підрядник не надав на вимогу Київського метрополітену, в тому числі шляхом звернення до суду, повного пакету документів для прийняття фактично виконаних ним робіт.

Проведене судове експертне дослідження дозволило встановити загальну вартість робіт виконаних на об’єкті, які не були оформлені підрядною організацією встановленим, відповідно до умов договору, порядком. Нагадаємо, що АТ «Київметробуд» надало підписані акти виконаних робіт лише на суму 44,13 млн грн.

Від міської влади та Київського метрополітену, з метою забезпечення виконання широкого фронту ведення будівельних робіт та недопущення переривання технологічних процесів при будівництві, було забезпечено всі необхідні умови для реалізації важливого інфраструктурного проєкту — будівництва дільниці метро на Виноградар. Зокрема забезпечено необхідне фінансування для закупівлі потрібних матеріалів, комплектуючих і спеціального обладнання довготривалого виробництва, а також ведення безперебійного будівництва одночасно на шести будівельних майданчиках.

Замовник будівництва КП «Київський метрополітен» здійснило всі необхідні заходи зокрема, виконувало технічний нагляд та контроль за проведенням робіт і виконанням умов договору. Водночас АТ «Київметробуд» не виконало взятих на себе договірних зобов’язань перед мешканцями столиці та міською владою, що призвело до зриву термінів реалізації проєкту будівництва метро на Виноградар.

Отриманий висновок експертів буде використаний у судовому провадженні за позовом Київського метрополітену до АТ «Київметробуд» з метою захисту майнових інтересів підприємства та територіальної громади міста Києва, а також стягнення завданої акціонерним товариством «Київметробуд» матеріальної шкоди (збитків).

Міська влада нагадує, що у 2023 році на підставі Постанови Північного апеляційного господарського суду від 9.11.2023 у справі №910/13227/22, КП «Київський метрополітен» відмовилось від договору з АТ «Київметробуд» у зв’язку з надто повільним виконанням будівельних робіт, що унеможливлює їх завершення в строк визначений умовами договору. Також у 2024 році на підставі звернення КП «Київський метрополітен» до Господарського суду з позовами до АТ «Київметробуд» про стягнення частини невикористаного авансу та про стягнення штрафних санкцій — відкрито провадження від 14.05.2024 №910/5779/24.

Паралельно з цим, у 2024 році, з метою завершення будівництва та за результатом проведеної закупівлі, було визначено нову підрядну організацію, яка відновила будівництво дільниці метро на Виноградар. Новому підряднику передано всю необхідну проєкту документацію та шість будівельних майданчиків. Нині роботи тривають у цілодобовому режимі, у складних гідрогеологічних умовах і наявності розгалуженої мережі комунікацій на різних глибинах залягання, в щільній міській забудові. Загалом протяжність першої черги метро на Виноградар складає 3,7 км з будівництвом двох станцій метро «Мостицька» та «Варшавська» (проєктна назва «Проспект правди»).

20 січня 2026 року відбудеться презентація законопроєктів №13414 та №13415, які пропонують механізм компенсації капітальних інвестицій через податкові інструменти. Це — практичні рішення для бізнесу, що інвестує у виробництво в Україні. Property Times є інформаційним партнером заходу.

Як працюватиме компенсація капітальних інвестицій через податки.

Які можливості відкриваються для виробників будівельних матеріалів.

Як державна політика «Зроблено в Україні» вже впливає на економіку (за оцінкою Мінекономіки — майже +1% до ВВП).

Які інструменти підтримки бізнесу будуть доступні у 2026 році.

Ключові спікери заходу:

Олена Шуляк, Народна депутатка України, голова Комітету Верховної Ради України з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування;

Дмитро Кисилевський, Народний депутат України, заступник голови Комітету ВРУ з питань економічного розвитку, координатор політики «Зроблено в Україні» у Верховній Раді України.

Презентація буде цікавою для виробників будівельних матеріалів, промислових компаній, інвесторів та бізнесу, який планує розширення або модернізацію виробництва в Україні.

Дата: 20 січня 2026 року.

Час: 14:00.

Формат: офлайн (Київ) / онлайн (Zoom).

Тим, хто інвестує у виробництво або планує це зробити, цей захід допоможе зрозуміти, як держава готова ділити з бізнесом інвестиційні ризики та стимулювати розвиток.

Ринок ритейлу демонструє стійкість попри об’єктивні негативні чинники (нестійкий споживчий попит, зниження купівельної спроможності) й поступово наближається до показників 2021 року. Property Times разом з експертами підбив підсумки першого півріччя на ринку торговельної нерухомості.

Посилення українських брендів, зміна споживчих інтересів та соціальна складова

В першому півріччі 2024 року на ринку спостерігалися як негативні, так і позитивні тенденції. Серед перших аналітики CBRE Ukraine називають падіння індекса споживчих настроїв. Згідно з дослідженням агенції Info Sapiens, на кінець червня 2024 року цей показник в Україні знизився на 8 пунктів, досягнувши рівня 64,5.

«Інфляційні та девальваційні очікування зросли, що призвело до посилення невизначеності, яка впливає на поточний стан та майбутні перспективи українського ринку. Згідно з останнім опитуванням Американської торгової палати (АСС) та Citi Ukraine, 60% респондентів відзначили зміни в споживчій поведінці на товари і послуги, зменшення попиту через зниження купівельної спроможності та відсутність довгострокового планування, — коментують аналітики CBRE Ukraine. — Однак серед ключових спостережень, респонденти також відзначили зростання попиту на товари українського виробництва, що позитивно впливає на вітчизняних виробників та посилює їхню присутність на ринку».

Серед позитивних трендів Ганна Корягіна, СЕО Nhood Україна, директор з Tenant Representation Nhood Holding, зазначає трансформацію українського ритейлу. «Хотілось би відмітити не просто активний розвиток українських брендів, які все активніше виходять в оффлайн простір, а й суттєві якісні зміни та розвиток нових більш преміальних форматів (відкриття Всі.Свої в новому форматі в ТРЦ Respublika, флагманський магазин Vovk в ТРЦ Blockbuster Mall, відкриття вже декількох магазинів Eva Beaty з додатковими послугами та унікальним досвідом для відвідувачів, ребрендінг бренду Cabanchi.com тощо)», — пояснює експертка.

«Присутність українських брендів протягом останніх років у фізичному ритейлі зростає. Це стосується як fashion брендів, які продовжують активну експансію у кращі ТЦ Києва (11 відкриттів у різних торгових центрах таких брендів як Arber, brabrabra, Cher17, OneByOne, Famo, Pigul, Vsi Svoi, Papaya, The Lace), так і ритейлерів сегменту електроніки, краси та здоров’я та e-commerce в цілому. Примітно, що тренд супроводжується також виходами ритейлерів на ринок у нових форматах, як наприклад Епіцентр Express, EVA Beauty, — додають аналітики CBRE Ukraine. — Відтак, зростання попиту на українські товари дозволяє локальним брендам шукати нові шляхи розвитку, робити фокус на фізичну присутність у торгових об’єктах та за допомогою нового формату ставати більш зручнішим для споживача, який вже давно знайомий із брендом».

Безперечно, одним з важливих трендів й маркерів, які свідчать про відновлення ринку, стало повернення в Україну іспанського ритейлера Inditex, який відкрив свої магазини у Києві та Львові. Очікується, що наступним важливим кроком стане повернення шведського ритейлера IKEA.

Євгенія Локтіонова, директор компанії UTG, серед важливих трендів називає зміну споживчих переваг: «Після періоду короновірусу та початку війни, люди трансформують ажіотажний попит (автономність, системи життєзабезпечення, затоварювання продовольства ліків, засобів гігієни) в класичні товари та повертаються в торговельні галереї за одягом та взуттям».

Також Ганна Корягіна виділіла ще кілька трендів, які були характерні для ринка в першому півріччі 2024 року:

—поступове та стабільне відновлення ринку торговельної нерухомості, що підтверджується як відкриттям нових брендів (Half Price, EA7, KitcheAid та інші), так і переходом девелоперів до фінальних стадій будівництва проєктів, розпочатих ще до війни;

—збільшення витрат населення, при тому великі покупки, пов’язані з суттєвим фінансовим навантаженням, досі не є пріоритетом, виключенням стає та техніка, яка дозволяє вирішувати проблеми з відключенням електроенергії;

— нові більш адаптивні формати (активний розвиток «Епіцентр Express»);

—розвиток F&B сегменту (за даними The Village,18 нових закладів в Києві було відкрито в квітні, 15 – в травні, ця тенденція тільки набирає обертів).

«Зі збільшенням відключень електроенергії зростає відвідуваність фуд-кортів та операторів, які продають готові страви. Зросла готовність наших партнерів оновлювати застарілі формати, відкривати нові магазини. Інтернет-продажі в частині попереднього замовлення зберігають свою актуальність та позитивну динаміку, — зазначає Директорка департаменту торговельних площ групи компаній Arricano в Україні Олена Швець. — В регіонах у 2024 році підсилився тренд цілеспрямованого, швидкого, завчасно спланованого шопінгу. Збільшилась готовність операторів інвестувати у запуск нових магазинів та відновлення об’єктів, які зазнали пошкоджень. У наші регіональні торговельні центри у Кривому Розі та Запоріжжі заходять нові для об’єктів бренди та відбувається збільшення присутності операторів категорії електроніка, які змінюють локації на більш великі за площею».

Посилюється ще один важливий тренд — торговельні центри стають просторами підтримки й допомоги. «Під час блекаутів ТРЦ підтримує атмосферу життя і надає можливості для підключення до електроживлення для підзарядки гаджетів та роботи, для проведення часу з близькими; організовує сімейні заходи та реалізує освітні й творчі проєкти для дітей, — коментує Директорка департаменту маркетингу групи компаній Arricano в Україні Інна Морозова. — ТРЦ продовжують посилювати свої позиції як важливі об’єкти соціального життя для місцевого ком’юніті та слугують комунікаційним містком між освітніми, медичними, соціальними, комерційними закладами, органами державної влади і споживачами. Остаточно змінився вектор напрямків та типів офлайн заходів. Ключові акценти будь-яких активностей у ТРЦ — діти, допомога армії, підтримка соціальних ініціатив».

Відвідуваність, орендні ставки та вакантність

Індекс самопочуття ритейлу поступово покращується, вакантність знижується, а от суттєвих змін щодо відвідуваності поки не спостерігається.

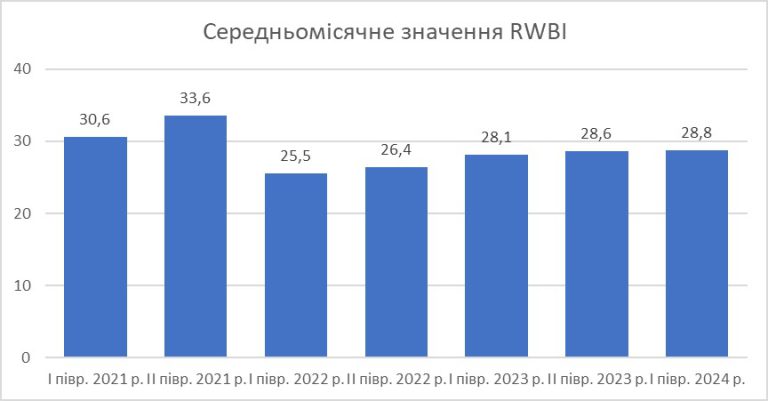

«Ми фіксуємо повільне покращення ситуації при розрахунку Індексу самопочуття ритейлу (RWBI)», — говорить Дмитро Топольськов, голова Дослідницької групи Української Ради Торгових Центрів, керівник дослідницької компанії Ukrainian Research Bureau (URB). — Втім про повернення на довоєнний рівень говорити зарано, особливо враховуючи кількість громадян, що перебувають за кордоном. Зазначимо, що покращення ситуації відбувається попри зростання часу вимушеного простою ТЦ внаслідок повітряних тривог. В першому півріччі 2024 р. цей показник подвоїв значення аналогічного періоду минулого року та сягнув свого максимуму».

Відвідуваність тримається приблизно на рівні середніх показників минулого року. «Після історичного мінімуму в середині 2022 року (291 особа на 1 000 кв. м) спостерігається відновлення відвідуваності, яка на липень 2024 року складає 380 осіб на 1 000 кв. м (окружного формату — 504 особи на 1 000 кв м регіонального формату — 305 осіб). Центри районного формату ( с переважанням товарів повсякденного попиту ) найменше схильні до коливань відвідуваності», — коментує Євгенія Локтіонова.

За даними, які надав Дмитро Топольськов, в першому півріччі 2024 р. відвідуваність ТЦ становила 479 особи в день на 1 000 кв. м GLA, причому для Києва цей показник дорівнює 602 особи, для регіонів – 427.

Аналітики компанії NAI Ukraine наводять наступні показники: —зниження вакантності до 7,9% — повернення міжнародних груп знизило вакантність, проте «здоровий» відсоток вакантності в ТРЦ та відсутність IKEA «утримує» об’єкти від «0» вакантності. Що стосується вакантності в ТРЦ на заході країни, вона суттєво наближалася до «0», адже внутрішня міграція населення і повернення людей додому створило попит і ритейлери відповіли на нього своєю присутністю; —пропозиція по Києву складає 1,7 млн кв. м; —обсяг роздрібної торгівлі (показник 2023 року) дорівнює 49,7$ млрд.

«Середня ставка оренди для ліквідних вакантних лотів знаходиться на рівні 28$ за 1 кв. м, не включаючи ПДВ. Для лотів до 50 кв. м вона становить 40$, для лотів 50-150 кв. м — 26$, для лотів 50-150 кв. м — 21$ та для лотів понад 250 кв. м —15$ за 1 кв. м», — коментує Дмитро Топольськов.

Станом на кінець першого півріччя 2024 на ринок не було введено жодного нового торгового центру, що зберегло загальний обсяг конкурентної пропозиції торгових площ на рівні близько 1,59 млн кв. м, зазначають аналітики CBRE Ukraine. До кінця 2024 року не передбачається введення нових торгових центрів у Києві. Так само не було введено в експлуатацію жодного ТЦ у інших областях України. Однак тенденція до відкриття або планів на потенційне введення в експлуатацію невеликих регіональних торговельних центрів у більш безпечних регіонах країни зберігається. «Відсутність девелопменту безпосередньо пов’язана зі зростанням вартості будівництва та операційних витрат, підвищеними безпековими ризиками, перебоями з енергопостачанням, дефіцитом кваліфікованої робочої сили та обмеженим доступом до боргового фінансування», — пояснюють аналітики .

Нові відкриття під питанням

В другому півріччі 2024 року будуть зберігатися тенденції, які озвучили експерти, суттєвих змін щодо ключових показників не очікується. Загалом поточний рік може стати першим роком від початку повномасштабного вторгнення, коли не буде відкрито жодного професійного ТЦ.

Запуск одного з найочікуваніших проєктів — ТРЦ Ocean Mall — було перенесено на зиму 2024-25, точна дата поки не заявлена.

«Девелопери, як і ритейлери, спостерігають за ситуацією і обережні в кроках, проте зважуючи всі ризики і оцінюючи перспективу, завершують будівництво, — коментує Ганна Корягіна. — Адже механізми, які вже запустили, це великий об’єм комплексу дій: і в частині будівельних робіт, і підписанні договорів з обслуговуючими організаціями, і в частині комерціалізації торговельних площ. Хочу зазначити, що орендарі завзято готуються до відкриття нових локацій».

У зв’язку з прогнозами про відсутність нової пропозиції у 2П 2024 у Києві, очікується, що середня вакантність у найкращих торговельних центрах залишатиметься стабільною або демонструватиме поступове зниження, стверджують аналітики CBRE Ukraine. Прогнозується, що за умови стабілізації валютного курсу та повільного відновлення економіки, орендні ставки залишаться практично незмінними.

В регіонах до кінця 2024-2025 років планується до введення в експлуатацію близько 176 000 кв. м торгових площ, однак експерти не виключають, що дати відкриття нових ТЦ можуть переноситись через блекаути, безпекові ризики, відсутність робочої сили та інші, пов’язані із повномасштабним вторгненням, причини.

Ринок торговельної нерухомості в Україні зазнав значних змін від початку повномасштабної війни: через безпекові та економічні виклики, міграційні процеси та мобілізацію. Property Times досліджував, як розвивається ритейл в різних регіонах України, спираючись на коментарі провідних експертів галузі.

За словами Віталія Бойка, CEO компанії NAI Ukraine, Київ та Львів залишаються ключовими центрами для розвитку торгової нерухомості завдяки високій концентрації населення та ділової активності.

«Стосовно інших регіонів для ТЦ, ми б відмітили Івано-Франківський, Закарпатський, Вінницький, Житомирський, Тернопільський та Волинський. При проведенні опитувань ритейлерів найчастіше ми чули саме ці області, де планують або бажають відкриття нових точок, але часто якісних ТРЦ недостатньо в цих регіонах, і тому ритейлери шукають приміщення не в ТРЦ, а на торгових вулицях чи на перших поверхах у нових житлових мікрорайонах. Оскільки міграція населення проходила і в райони за межами великих міст та обласних центрів, то нарешті з’явився попит на торгові об’єкти у форматі ритейл-парки — на жвавих перехрестях великих магістралей чи у маленьких містах, але з великим автомобільним транзитним трафіком. Але найбільш затребувана локація — в складі класичних торгово-розважальних центрів регіонального формату. Це робить інвестиційно привабливим будівництво нових об’єктів. Але неможливість залучення кредитів суттєво обмежує новий девелопмент добудовою до вже працюючих об’єктів у вигляді нових черг», — коментує Віталій Бойко.

Щодо продуктового ритейлу, то тут тенденція схожа. «Основна маса нових продуктових магазинів у 2022-2023 роках відкривалася на заході України (36,4%) та в центральній частині (~20%). Це обумовлено як фактором відносної безпечності цих регіонів, так і різким збільшенням кількості споживачів за рахунок евакуйованих», — пояснює директор компанії UTG Євгенія Локтіонова.

Поточна ситуація

Аналіз ситуації в регіонах від NAI Ukraine:

Хмельницький: головний ТРЦ міста «Оазіс» має майже 15-річну історію, але недостатньо площ, щоб вмістити всі бренди в нових форматах, які готові працювати у регіоні. Є потреба у великому та сучасному об’єкті зі зручною локацією.

Тернопіль: велика потреба у площах для нових брендів і тільки один об’єкт на все місто — «Подоляни». Але вчасне введення в експлуатацію нової черги «Подоляни Молл» (20 000 кв. м) дозволить вмістити більшість бажаючих. Запланована третя черга — «Подоляни Парк» перетворить об’єкт у суперрегіональний ТРЦ у форматі ритейл-резорт та дасть можливість відкритись і світовим фешн-гігантам.

Львів: попри три регіональні ТРЦ, потреба в новому об’єкті (чи розширенні існуючих) є і може забезпечити високий орендний дохід і швидке повернення інвестицій.

Закарпаття: до війни були сумніви у багатьох ритейлерів у рентабельності їх магазинів в цих регіонах, у тому числі через слабку економіку регіону і великий прикордонний рух до торгових об’єктів Угорщини та Словаччини, але зараз безперечно є потреба в повноцінних об’єктах як в Ужгороді, так і в Мукачево.

Івано-Франківськ: попри те, що нарешті в місті з’явився якісний ТЦ, потреба в новому об’єкті не зникла, оскільки попит на площі суттєво перевищує наявність площ у «Велесі». Яремчансько-Буковельський регіон має потужний і стрімко зростаючий потенціал для власного ТРЦ, але його формат має на 100% відповідати очікуванням відвідувачів навколишніх резортів.

Чернівці: мають незадоволений попит і потребують нового великого об’єкта з якісною локацією.

Бренди та оператори

По всій території України спостерігається позитивна динаміка на розширення мережосновними ритейлерами. Лідерами по відкриттю є Київська, Дніпропетровська, Львівська, Хмельницька та Одеська області, зазначає Віталій Бойко.

За даними аналітиків CBRE Ukraine, станом на 3 кв. 2024,в регіонах спостерігались виходи таких брендів як, Kiko Milano (італійський бренд косметики), брендів House та Sinsay польської групи LPP, The North Face (американський бренд спортивного одягу), fashion бренду Half Price польської ритейл-групи CCC та інших. Примітно, що нові відкриття були зосереджені не лише у західних, відносно безпечних регіонах, але й у центральних та південних. Також активно продовжують свою експансію у регіони ритейлери сегмента електроніки (Comfy, Алло, Фокстрот), краси та здоров’я (Eva, Eva Beauty, Prostor) та товарів для дому (JYSK, Епіцентр Express).

Крім того, тренд на зростання присутності українських fashion брендів у фізичному ритейлі, а саме у кращих ТЦ продовжується. Відтак, протягом дев’яти місяців 2024 року було зафіксовано понад 19 таких відкриттів у регіонах: Arber, brabrabra, Cher17, Coosh, Famo, MustHave, OnebyOne, Vovk та інших брендів.

«Український виробник Goldi за 2 роки збільшив свою присутність на 10 000 кв. м, також найбільш активним є польський оператор Sinsаy — оператор збільшив свою присутність на 99 магазинів за три роки, таким чином зараз має мережу зі 143 магазинів, магазин техніки та електроніки Comfy — відкрив 36 магазинів», — додає Євгенія Локтіонова.

«У напрямку food retail найшвидше зростають локальні мережі, особливо в західних і центральних регіонах. Серед лідерів – «Файно Маркет» з Кропивницького, що розширилася на 17 магазинів, та «Сім23» із Луцька, що активно розвиває свій новий бренд «Сімі». «АТБ-Маркет» і Fozzy Group також продовжують відкривати нові торгові точки, хоча темпи зростання трохи знизилися через воєнний стан, — коментує Віталій Бойко. — Сегмент аптек показує найвищий приріст. У першому кварталі 2024 року відкрилося 280 нових аптек, що вказує на стабільне зростання, особливо в регіонах, які залишаються віддаленими від зони бойових дій. Найбільша кількість аптек зосереджена в Києві, Дніпрі та Львові. Лідерами залишаються «Аптека Магнолія», «Мережа Аптек Подорожник» та «Аптечна Мережа 9-1-1».

Відкриття

За даними, які наводять аналітики CBRE Ukraine, протягом останніх 2 років, в регіонах було введено в експлуатацію близько 74 000 кв.м якісних торгових площ. Серед найбільших відкриттів: ТЦ «Меркурій» (26 000 кв. м) в Одесі, 2 черга Veles Mall (25 000 кв. м) в Івано-Франківську, ТЦ Fabrik (9 500 кв. м) у Львові.

Торгові об’єкти, які відкрилися у 2022-2024 роках (за даними UTG ) :

Київ

Lake Plaza (ex-Метрополіс), вул.Героїв полку «Азов», 12 (2022) Hlybochytsky, вул. Глибочицька, 44 (2022) Regina, вул. Булаховського, 5 (2022) NOVUS Радужний, пл.Керченська, 7 (2022) Desna Sky, вул. Бальзака, 85 (2023) ТЦ Rostok, вул.Гарматна, 26/2 (2023) Реконструкція «Епіцентр-1», вул. Братиславська, 11 (2023) «Епіцентр», вул. Бальзака, 65/1 (2024) «Епіцентр», шосе Одеське, 8 (2024)

Дніпро

Dmart, вул. 8 Березня, 11 (2023)

Івано-Франківськ

Добудова ТРЦ Veles Mall, вул. Вовчинецька, 223 (2023) Реконструкція «Епіцентр», вул. Івасюка, 17 (2023)

Луцьк

«Гроно Маркет», просп. Відродження, 29 (2022) ТЦ «BAOBAB», вул. Ранкова, 2 (2023) ТЦ «Меблі Ясен», вул. Рівненська, 116 (2023) ТЦ «Агромат», вул. Привітна, 54 (2024)

ТОЦ Fabrik, вул. Стрийська, 45 (2022) ТЦ «ЛАЗ 695», вул. Стрийська, 45а (2022) ТЦ «Вертикаль», вул.Антоновича, 120 (2024) Простір DUCK’S LAKE, вул. Стрийська, 200 (2022)

Одеса

ТЦ «Меркурій», вул.Семена Палія, 99 (2023)

Рівне

ТЦ Happy Mall, вул. Сергія Бачинського, 5 (2022)

Ужгород

ТРЦ Pannonia, пл.Поштова, 4 (2022)

Хмельницький

ТЦ Urban Street, вул.Січових Стрільців, 6 (2022)

Ізмаїл

ТЦ «ОДІС», пр. Незалежності 40

Очікування

На думку Віталія Бойко, для ринку важливу роль відіграє не тільки відкриття нових об’єктів, а й відновлення пошкоджених ТЦ/ТРЦ внаслідок агресії. «В Україні нараховується 35 пошкоджених або зруйнованих ТРЦ. 17 із них відновили своє функціонування через відносно невеликі пошкодження інші залишаються закритими. За загальними оцінками втрати для комерційної нерухомості складають приблизно 500 000 кв. м. Закриті обʼєкти можуть отримати нове дихання через модернізацію та реконцепцію, що дозволить створити поштовх для ринку в період відновлення, — впевнений експерт. — Із найбільш очікуваних ТРЦ залишається OCEAN MALL загальна площа якого становитиме 300 000 кв. м, орендна — понад 117 000 кв. м.

При сприятливих умовах на економічному та військовому фронті у 2025 очікується відкриття приблизно 15 ТЦ/ТРЦ в різних областях».

Торгові об’єкти, які очікуються та можуть бути відкриті у 2025/2026 (за даними UTG):

Вінниця

ТРЦ Brigantina, вул. В.Чорновола, 2 ТЦ Grace Mall, ш. Барське ТЦ OLD TOWN, вул. Д.Нечая, 171 АЦ «Юність», просп. Юності, 35

Дніпро

ТРЦ «Тополь», вул. Панікахи, 59 Terra Nova Тополь, вул. Панікахи, 15

Львів

ТК «Любінське сяйво», вул.Садова / Петлюри LOCUS, смт Рудне, вул. Шептицького, 2

Луцьк

ЖТЦ Prime Park, вул. Рівненська / Окружна

Київ

Ocean Mall, вул. Антоновича, 176 BalticSky, пров.Балтійський, 23 Lukyanivka, вул. Дегтярівська, 7 White Lines, вул.Васильківська, 1 April Mall, просп.Л.Курбаса,19 SKY AVENUE, вул.Народного Ополчення, 3 Dibrova Park, вул. Північно-Сирецька KyivProject CitySpace, вул.Б.Хмельницького, 16-22 Pobeda Mall, просп. Перемоги ЖТК Poetica, вул. Дегтярівська,25 ЖК Start, вул.Шолуденка, 32 InterGal City, вул. Старонаводницька, 16Б Дитячий світ-2, вул. Малишка, 3 ТРЦ Svitlo Mall, шосе Столичне, 1

Одеса

МФК ITown, вул.Софіївська ТЦ «Острів» (реконструкція 1 черги), вул. Новощепний ряд, 2 ТЦ «Акварель», просп.Небесної сотні

Полтава

2 черга «Київ» на вул. Зеньківська, 6/1

Тернопіль

ТРЦ Warshawsky, шосе Підволочиське

Ужгород

ТРЦ КОRОNА, вул. Фенцика, 5 ТРЦ «Україна», пл.Кирила та Мефодія, 3 ТОЦ IDM Mall, наб. Незалежності, 9 ТЦ Groklin, Слов’янська набережна, 31 ТЦ Gagarin, вул. Гагарина, 2 ТЦ Life Plaza, вул. Баб’яка

Хмельницький

ТОЦ «Темп», просп. Миру, 99 ТРЦ Proskyriv Plaza, вул. Зарічанська ТРЦ Sport Сity, вул. Прибузька, 5/1 2 черга ТРК Urban Street, вул.Січових Стрільців, 6 ТЦ Grand Palace, вул. Подольська / Свободи

Ізмаїл

ТЦ Pokrovsky вул. Покровська 46

Житомир

ТЦ Place, пр. Незалежності 451 ТРЦ Global UA, вул. Київська 77, 4 черга

«Торговельно-розважальні центри будуть розвиватися як окремий вид комерційної нерухомості: рітейл-парки або ТРЦ у невеликих не обласних містах з населення у 50 000 — 100 000. Власники великих ритейлерів ( АТБ, Коло, BGV Group Management), крім свого продуктового ритейлу параллельно развивают сегмент комерційної нерухомості, а саме невеликі ТРЦ (3—4 тис. кв. м) та здають в оренду іншим магазинам. Це абсолютно європейська модель розвитку ТРЦ у невеликих містах з населенням 50 000—100 000 жителів», — прогнозує Олександр Бондаренко, керуючий партнер Bureau of Investment Programs.