Тренд на розвиток, який був започаткований у 2022 році, активно продовжився у 2023 році. Майже всі сфери та гравці ринку які так чи інакше мають відношення до індустріальних парків в цьому році показали позитивні рухи в сторону розвитку та якісних змін.

Читайте также: Ринок складів: відносна стабілізація та очікування нової пропозиції

Створення нових індустріальних парків

Перш за все треба зауважити рекордну кількість створених індустріальних парків.

Пояснення: створення та реєстрація ІП — не одне й те саме, паркі можуть створюватися і не реєструватися, також багато парків, які подавалися на реєстрацію, були поверненні на доопрацювання.

За нашими даними, різноманітними ініціаторами (приватними та комунальними) в 2023 році було створено не менше 30 індустріальних парків. 13 з них було офіційно зареєстровано в єдиному реєстрі індустріальних (промислових) парків України. Це не рекорд, але повтор найкращого показника, який був досягнутий у 2017 році.

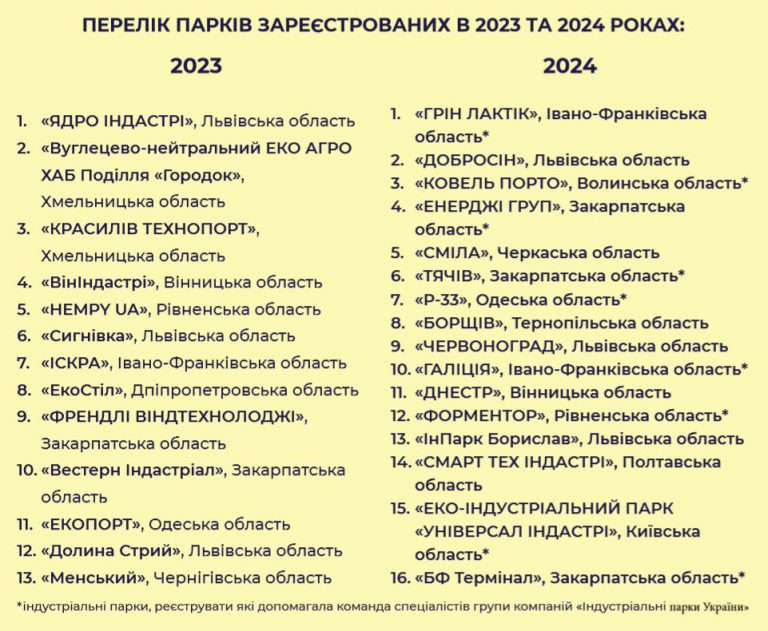

Перелік ІП, створених у 2023 році:

- «ЯДРО ІНДАСТРІ», Львівська область,

- «Вуглецево-нейтральний ЕКО АГРО ХАБ Поділля «Городок», Хмельницька область,

- «КРАСИЛІВ ТЕХНОПОРТ», Хмельницька область,

- «ВінІндастрі», Вінницька область,

- «HEMPY UA», Рівненська область,

- «Сигнівка», Львівська область,

- «ІСКРА», Івано-Франківська область,

- «ЕкоСтіл», Дпіпропетровська область,

- «ФРЕНДЛІ ВІНДТЕХНОЛОДЖІ», Закарпатська область,

- «Вестерн Індастріал», Закарпатська область,

- «ЕКОПОРТ», Одеська область,

- «Долина Стрий», Львівська область,

- «Менський», Чернігівська область.

На кінець 2023 року загальна кількість індустріальних парків склала 73 шт. Декілька парків планували виключити з реєстру (по різним даним від 6 до 12), але цього поки не сталося. Процедура виключення з реєстру за клопотання Міністерства економіки нова, тому трохи гальмують бюрократичні процеси. Можливо, це виключення відбудеться на початку 2024 року.

Працюючі індустріальні парки

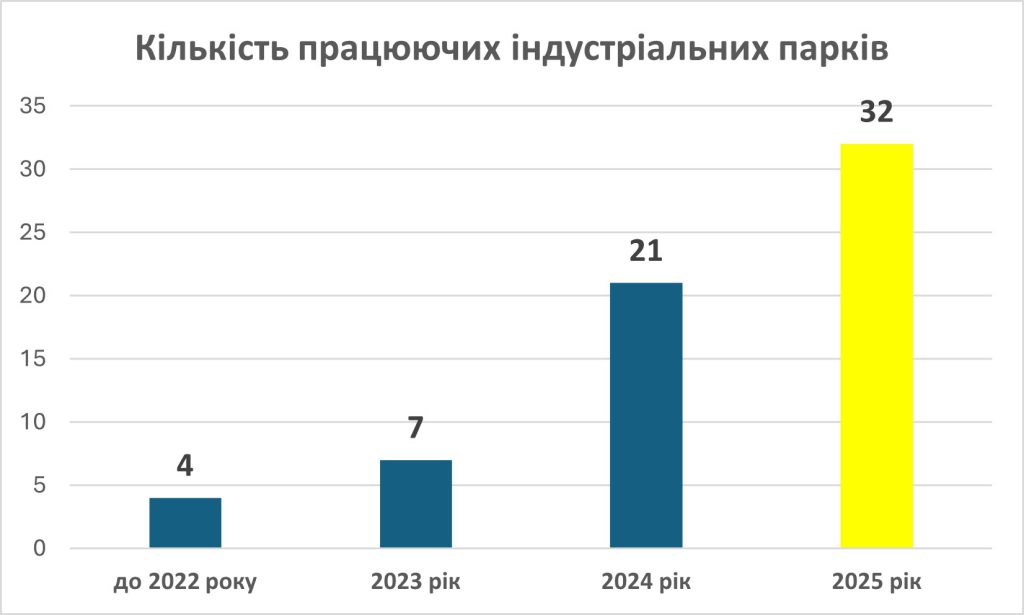

За 2023 рік кількість працюючих індустріальних парків подвоїлася.

До переліку «працюючих індустріальних парків», на мою думку, можна віднести ті, які мають мінімум чотири таких показники:

- Наявні мережі;

- Є хоча б один побудований об’єкт (не важливо якого типу – склад або промисловий);

- Є керуюча компанія;

- Є хоча б одне діюче підприємство на території ІП (промисловий, складський, згідно ЗУ «Про індустріальні парки» «учасник» або «інший учасник»);

На сьогодні, за нашими даними, таких ІП налічується 12:

- Рясне-2/Е-10, Львів;

- Коростень, Житомирська область;

- Соломоново, Закарпатська область;

- iPark, Одеська область;

- Вінницький кластер холодильного машинобудування, Вінниця;

- Новороздільський, Львівська область;

- Біла Церква, Київська область;

- Спарроу Парк, Львів;

- КРОНОСПАН РІВНЕ, Рівенська область;

- Kalush Industrial HUB, Івано-Франківська область;

- Л-ТАУН ПАРК, Київська область;

- Ужгород, Закарпатська область.

В 2024 році до цього переліку можуть добавитися до 25 працюючих індустріальних парків, які зараз ведуть активне будівництво. Тому, з певністю можна сказати, що на 10 році розвитку індустріальних парків кількість нарешті почала переростати в якість.

Також значно покращилася ситуація з забезпеченням індустріальних парків дорогами, мережами та інфраструктурою. За нашими даними, на сьогодні:

- Підведені автошляхи — до 61% індустріальних парків;

- Наявні залізничні шляхи — 18% індустріальних парків;

- Підключено електропостачання, водопостачання, водовідведення — 30% індустріальних парків;

- Підключено газопостачання — 24% індустріальних парків.

Ситуація і надалі покращується.

Відкриття будівництва індустріального парку «Сигнівка»/ «Формація», місто Львів. Керуюча компанія Alterra Group Фото: dailylviv.com

Керуючі компанії

Одна з причин виключення індустріальних парків з реєстру України — відсутність протягом 2-х років керуючої компанії. Під страхом виключення у багатьох індустріальних парків з «чорного списку на виключення» з’явилися керуючі компанії — свої чи сторонні. В 2023 році нарешті почали з’являтися керуючі компанії, які можуть називатися мережевими та брати в керування та розвиток різноманітні індустріальні парки, а не тільки свої, як це було на ринку з початку його розвитку.

Розглянемо детальніше, що являє собою керуюча компанія в сфері індустріальних парків. Це, по суті, спеціалізована девелоперська організація, яка забезпечує створення, розвиток та експлуатацію інженерної інфраструктури, залучає промислових резидентів та надає їм комплексну підтримку на всіх етапах виконання їх інвестиційних проектів. Варто також відзначити основні функції профісійної керуючої компанії, це:

а) залучення інвестицій та наявність власних коштів для старту;

б) організація промислового брокериджу — залучення резидентів до індустріального парку;

в) тісна комунікація з місцевою владою та ініціатором проєкту;

г) project management — професійне управління процесом проєктування та будівництва об’єкта;

д) property management — управління готовим, вже збудованим парком (технічне, адміністративне управління, охорона, прибирання).

Обсяг функціональних обов’язків керуючої компанії підтверджує той факт, що керуюча компанія — це окрема професійна одиниця з управління індустріальним парком, зацікавлена в ефективному розвитку проєкту та прибутку за стратегією Win-Win.

І на превеликий жаль, поки не багато компаній, які б відповідали всім цим вимогам. Але за останні два роки було створено близько десяти компаній, які почали брати в керування один або декілька парків. Результати цих дій ми побачимо в наступних роках. Ось деякі керуючі компанії, які мають мережевий формат керування:

- ТОВ «ІНДАСТРІАЛ ПАРК МЕНЕДЖМЕНТ» — 4 парки;

- UParks — 2 парки;

- Industrial Management Company — 2 парки;

- Bureau of Investment Programs — 2 парки;

- Dragon Capital — 2 парки;

- Alterra Group — 1 парк;

- Concept Real Estate — 1 парк.

І ще декілька парків взяли в керування окремі нові компанії, але поки не відомо, чи будуть вони брати в керування інші парки, окрім тих, що є в керуванні зараз.

Підписання договору про створення та функціонування індустріального парку «ІнПарк Борислав» між Бориславською міською радою та керуючою компанією ТзОВ «ХАБ МЕБЛЕВИХ ТЕХНОЛОГІЙ». Фото: boryslavrada.gov.ua

Державна підтримка та стратегія

В проєкті бюджету на 2024 рік закладено 1 млрд гривень на програму підтримки індустріальних парків. Це сталося вперше в історії України. Ця програма мала запрацювати ще у 2022 році, але війна внесла корективи у пріоритети. Ці кошти планують направити на три статті:

- Будівництво мереж та інфраструктури індустріальних парків (до 60 млн грн на один індустріальний парк);

- Компенсація витрат на проєктування та отримання технічних умов по мережах та інфраструктурі;

- Компенсація відсотків за кредитами, які взяті на розвиток чи будівництво індустріальних парків.

У 2023 році Кабінет Міністрів України схвалив стратегію розвитку індустріальних парків на 2023-2030 роки, яка сприятиме формуванню привабливого інвестиційного середовища та сталому розвитку національної економіки.

Зокрема, стратегія розроблена з метою визначення напрямів і способів забезпечення розвитку індустріальних парків в Україні, сприяння таким чином формуванню привабливого інвестиційного середовища, сталому розвитку національної економіки та її декарбонізації.

У найближчі три роки держава допоможе облаштувати інфраструктуру для 25 індустріальних парків.

За прогнозами урядових експертів та незалежних аналітиків, завдяки розвитку індустріальних парків Україна може отримати від 2,5 млрд доларів додаткових інвестицій.

Окрім всебічної підтримки розвитку еко-індустріальних парків, в результаті реалізації Стратегії очікується, що на початок 2030 року в Україні буде:

Читайте также: Перше півріччя на ринку індустріальних парків: побито рекорд за кількістю зареєстрованих ІП

1) створено, включено до Реєстру та функціонуватиме не менше:

30 індустріальних парків, в кожному з яких є більше двох учасників, в тому числі не менше 5 індустріальних парків у вугільних регіонах;

5 індустріальних парків, що матимуть більше 10 учасників, функціонування яких відповідає моделі еко-індустріального парку;

2) в індустріальних парках створено не менше одного наукового парку, реалізуються проєкти наукових парків;

3) профінансовано проєкти створення інфраструктури індустріальних парків та їх облаштування з державного та місцевого бюджетів в обсязі не менше 14,0 млрд гривень;

4) залучено інвестиції в межах індустріальних парків в обсязі не менше 8,0 млрд доларів США;

5) розвиток промислових територій здійснюється переважно шляхом планування та створення індустріальних парків, як на територіях, вільних від забудови, так і на територіях підприємств та промислових районів, які втрачають своє виробниче значення, а також на територіях у межах портів та на припортових територіях;

6) керуючі компанії індустріальних парків забезпечують надання визначеного переліку послуг для учасників у режимі «єдиного вікна» за єдиними і усталеними підходами надання таких послуг;

7) створено центральний орган виконавчої влади, що реалізує державну політику щодо створення і функціонування індустріальних парків на території України;

8) створено державну установу для здійснення підтримки ініціаторів створення, керуючих компаній та учасників індустріальних парків з метою активізації створення та розвитку індустріальних парків, а також для сприяння у реалізації Стратегії;

9) створено та функціонує щонайменше одна саморегулівна професійна організація, яка представляє спільні інтереси не менше третини індустріальних парків, включених до Реєстру.

Стосовно пункту 8, то в кінці 2023 року Міністерство економіки України за підтримки донорської організації USAID оголосило конкурс на посади в новому підрозділі з розвитку індустріальних парків України. Він має запрацювати вже у січні 2024 року.

Обговорення стратегії розвитку індустріальних парків на відповідній сесії на заході «New FOOD SUMMIT 2023»

Промоція

Представники влади та підрозділів, які відповідають за розвиток промисловості та долучення інвестицій, в 2023 році активно робили промоцію індустріальних парків в Україні.

Були проведені декілька заходів в областях України у вигляді Міжвідомчих нарад щодо створення та функціонування індустріальних парків. Організатор та основний драйвер цих заходів — народний депутат України Дмитро Киселевський.

Також активно почали представляти індустріальні парки на різноманітних форумах та виставках як різні об’єднання індустріальних парків, так і окремі ІП та керуючі компанії. Географія цих заходів не обмежується Україною. З’явилися перші стенди індустріальних парків на міжнародних заходах, таких як, REBUILD UKRAINE, які проводилися в декількох містах Європи.

Значно збільшилася PR-активність по індустріальних парках в ЗМІ та інших каналах маркетингових комунікацій.

Стенд індустріального парку «Калуш Індастріал ХАБ» (місто Калуш) на форумі RE-BUILDUKRAINE, Варшава Фото: kalush.informator.ua

Інвестиції в індустріальні парки

Окрім підтримки від держави, основними інвесторами є українські підприємства та невеличкі професійні інвестори, теж виключно українські. Про іноземні інвестиції поки не йдеться. Системне рішення щодо воєнних ризиків так і не ухвалено, тому іноземці поки що «зондують» місцевий ринок на майбутнє «після війни».

Проте спостерігається зацікавленість українських інвесторів в індустріальних парках. Більшість інвесторів — це безпосередньо заводи та підприємства, які по суті інвестують в власний розвиток в рамках індустріального парку. Вони самі проводять мережі, проєктують за свій рахунок, будують, закупають обладнання. Спекулятивних або зовнішніх інвесторів в цілому в ІП теж додалося, але в меншій кількості. Вони, як правило, в мережі не інвестують, а фінансують будівництво конкретного промислового боксу, який потім або здається в оренду, або продається учаснику/заводу. Також почали створюватися цільові фонди, які прив’язуються до конкретного індустріального парку або мережі парків.

Огляд представниками влади та народними депутатами побудованого першого корпусу індустріального парку «Е-10»/«Рясне», місто Львів. Інвестиції від ЄБРР та Dragon Capital

Перспективи розвитку індустріальних парків

Перспективи розвитку індустріальних парків досить позитивні, і ось чому:

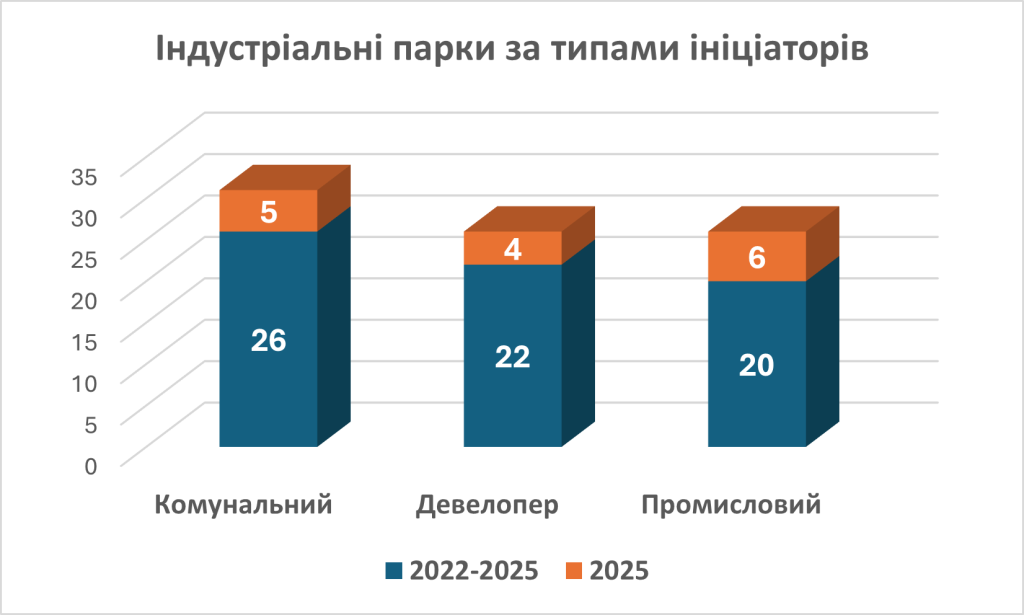

- Зменшення в ініціативах комунальних парків та збільшення приватних (30% на 70%). Для ефективного розвитку ринку індустріальних парків важлива зацікавленість приватних інвесторів, що ми вже спостерігаємо останні два роки.

- Немає парків з «мертвою» перспективою, майже всі парки що реєструються останні 2 роки мають інвесторів/резидентів/керуючі компанії. Це означає що всі парки, що реєструються останній час, вже розуміють, як рухатися та куди, в них вже є інвестиції, потенційні резиденти або активні керуючі компанії.

- Половина парків створюють майбутні «якірні» учасники з інвестиціями та потужними можливостями до розвитку. Найчастіше самі потенційні «якірні» учасники і виступають в якості ініціаторів ІП, часто починаючи інвестувати ще до реєстрації ІП.

- Зменшення собівартості будівництва та збільшення ставок оренди та продажу скорочують стоки окупності проєктів, що привертає увагу незалежних інвесторів, які вкладаються в очікувані швидкої окупності. Враховуючи, що інші сектори нерухомості практично «лежать», то для багатьох альтернатива вкластися в промислову нерухомість є більш привабливою.

- Досі багато запитів від релокованих підприємств, які шукають собі місця в ІП для побудови своїх заводів. До війни такого запиту майже не було. Зараз цей попит оцінюється десятками зацікавлених.

- Багато іноземних компаній з сфери будівельних матеріалів шукають ділянки під будівництво заводів. Вони розраховують на майбутнє відновлення, яке створить великий попит на будівельні матеріали.

- Попит з боку малого та середнього бізнесу, який бере мало, але платить багато. Створення в рамках індустріального парку форматів Light Industry Box дає можливість забезпечити малий та середній бізнес якісною пропозицією в ІП.

- Поява запитів на покупку готових індустріальних парків, і, як наслідок – поява запиту на створення ІП для спекуляцій.

- Створення преференцій та програм підтримки від Держави, виділення на розвиток 1 млрд грн в 2024 році створюють додаткову привабливість для всіх учасників цього ринку: від тих, хто володіє земельними ділянками та промисловими зонами, до інвесторів та виробничих підприємств.

Тому з впевненістю можна сказати, що кількість нарешті починає переходити в якість.

https://propertytimes.com.ua/industrialnaya_nedvizhemost/industrialni_parki_pidsumki_2023_roku

Читайте также: Індустріальні парки України: підсумки 2024 року