Ринок складської нерухомості України в першому півріччі 2025 року продовжує функціонувати в умовах воєнного стану, що суттєво впливає на всі його сегменти. Але попри складні обставини, галузь демонструє адаптивність та здатність до відновлення. Експерти по-різному оцінюють ситуацію. Property Times досліджував, що відбувалося на ринку складської нерухомості в першому півріччі 2025 року.

За даними CBRE, валове поглинання склало близько 109 000 кв.м, що на 27% вище показника попереднього року. Однак експерти галузі мають різні оцінки загальної ситуації з попитом.

Геннадій Гриненко, комерційний директор Alterra Group зазначає: «Динаміка попиту у 2025 році не зменшилась у порівнянні з 2024-м. Ми спостерігаємо найбільший попит у західних регіонах і в Києві».

Натомість Олександр Бондаренко керівний партнер Bureau of Investment Programs та співзасновник індустріальних парків NOVO дає більш стримані оцінки: «Не можу сказати, що є шалений попит на логістичні приміщення. Єдиним стабільним джерелом попиту на логістичні площі є компанії, які переміщуються зі східних регіонів України в західні та центральні регіони».

За аналізом CBRE, у валовому поглинанні домінують:

Логістичні оператори — 56%;

Оптова та роздрібна торгівля — 39%;

Фармацевтика та медицина — 5%.

«Сьогодні основні орендарі складських приміщень — це компанії, що займаються дистрибуцією та логістикою. Структура орендарів охоплює різні товарні групи, але переважає сегмент FMCG — це найбільший ринок із точки зору обсягів», — додає Геннадій Гриненко.

Олександр Бондаренко конкретизує основних гравців: «Основні гравці-орендарі наразі — це національні ритейлери, дистриб’ютори, виробники та логістичні оператори, як українські, так і міжнародні. Це і група Рабен, FM Logistic Україна, Rhenus Logistics, DSV».

Обмежену присутність інших сегментів аналітики CBRE пояснюють зростаючою тенденцією серед FMCG-компаній до аутсорсингу операційної діяльності 3PL-операторам, а також рішенням окремих орендарів інвестувати у власні складські об’єкти з метою посилення контролю над ланцюгами постачання та підвищення операційної незалежності.

Структура попиту за класами приміщень залишається стабільною:

малий та середній бізнес шукає склади класу B у якісних локаціях;

великий бізнес потребує складів класу A — великих логістичних центрів.

«У Києві потреба у складах класу A значно більша, ніж у Львові чи Вінниці», — зазначає Геннадій Гриненко.

Девелопмент та нове будівництво

За даними CBRE, протягом першого півріччя 2025 року було введено в експлуатацію близько 107 000 кв. м нових складських площ, що означає приріст конкурентної пропозиції на 14%. Загальний обсяг складського фонду наблизився до довоєнного рівня — близько 1,48 млн кв. м. Також було відновлено частину площ складського комплексу RLC (11 000 кв. м), пошкодженого у 2022 році.

Дмитро Омельчук, комерційний директор DELTA Ukraine підтверджує активізацію девелопменту: «У першій половині року ми дійсно спостерігаємо помітне пожвавлення в сегменті складської нерухомості. Активно розробляються концепції нових логістичних хабів — зокрема масштабних грінфілд-проєктів у стратегічних локаціях поблизу транспортних артерій. З іншого боку, триває реконструкція складів, які зазнали пошкоджень, із чітким фокусом на оптимізацію капітальних витрат».

Геннадій Гриненко відзначає регіональні особливості: «Особливо помітна динаміка у Києві: за останні півтора року суттєво збільшилась кількість девелоперських проєктів — від невеликих складів на кілька тисяч квадратних метрів до великих комплексів на 20-40 тис. кв. м. На заході та в центрі України таких проєктів менше, але є приклади у Вінниці, Хмельницькому, Тернополі, Львові та Івано-Франківську, де бізнес будує логістичні центри під власні потреби».

Експерти виділяють два основних напрямки девелопменту:

Проєкти для власних потреб: наприклад, «Епіцентр» та АТБ будують розподільчі центри для себе;

Експерти зазначають, що ринок змінюється не тільки кількісно, а і якісно. «Девелопери стали уважніше підходити до планування: перевага надається енергоефективним рішенням, модернізації інженерних систем, а також інтеграції автоматизованих технологій. Впровадження WMS-систем, автоматизованих стрічкових ліній і сенсорних контролерів стало новим стандартом. Загалом ринок демонструє адаптивність і прагнення до якості — замість масового будівництва «на виріст», інвестори обирають продумані проєкти з високим рівнем функціональності, стійкості та експлуатаційної ефективності», — коментує Дмитро Омельчук.

Проте є й чинники, які стримують розвиток ринку. Олександр Бондаренко пояснює: «Будівельного буму логістичних терміналів наразі немає. На жаль, в першій половині 25-го року по багатьох логістичних складах було влучення ворожих ракет під час обстрілів. Бізнес не хоче ризикувати через атаки».

Саме воєнні ризики є головним чинником стримування. Як пояснює Геннадій Гриненко попри великий потенціал Києва й значну незакриту потребу в логістичній інфраструктурі, за останні пів року столиця стала більш ризикованою через збільшення кількості прильотів.

Орендні ставки та вакантність

За даними CBRE, запитувані орендні ставки у доларовому еквіваленті незначно зросли — на 5% у нижньому ціновому діапазоні та становили $4,7-$5,7/кв.м/міс. Орендні угоди переважно укладалися в національній валюті.

Олександр Бондаренко наводить картину регіональних відмінностей: «Ціни на рівні $4-$4,5 за кв. м, до $5 за сухий склад класу А. На ціну впливає територіальне розташування. Чим далі від лінії фронту, тим вищі ставки. Якщо в західних регіонах може бути ставка $5-$5,5, то в Дніпропетровській області — $3».

Геннадій Гриненко підтверджує тенденцію до незначного зростання: «За останній рік суттєвих змін не відбулося. Зниження не було, навпаки — середня ставка поступово зростає. Оренда в Києві має стабільну тенденцію до зростання: ставки індексуються в гривні та поступово підтягуються і в доларах».

На думку експертів така тенденція зберігатиметься й надалі. «Відповідно, в наступному році ціни на оренду складу можуть зрости на 10-15%», — прогнозує Олександр Бондаренко.

Щодо вакантності, то за даними CBRE, вона знизилася до 3% (-1,2 п.п. з початку року), що відображає активне поглинання на фоні відкладеного попиту.

«Якщо на початку війни вакантність могла складати 30-40%, то зараз такої драматичної ситуації немає. У 2025 році вакантність складів склала близько 5-10% — залежно від сезонності бізнесу. У деяких складів останні два роки немає вакантності взагалі — 0%», — коментує Олександр Бондаренко.

«У Києві вакантність залишається низькою, як і раніше. Тимчасові коливання можливі, коли в експлуатацію вводяться нові спекулятивні об’єкти, але глобально показник стабільний, — додає Геннадій Гриненко. — Загалом ми не спостерігаємо відтоку резидентів та орендарів. Навпаки, кількість запитів, особливо від малого та середнього бізнесу, навіть зростає порівняно з минулим роком».

На певні категорії складів сформувався відчутний дефіцит. Так, за даними CBRE, ринок відчуває значний дефіцит у сегменті холодного зберігання, що спричиняє підвищення орендних ставок і створює передумови для спеціалізованого девелопменту.

За прогнозами CBRE, до кінця 2025 року планується введення майже 98 000 кв. м нових спекулятивних площ.

«Наприкінці року у Львові та Києві планується введення кількох нових проєктів, що може тимчасово підвищити рівень вакантності», — коментує Геннадій Гриненко.

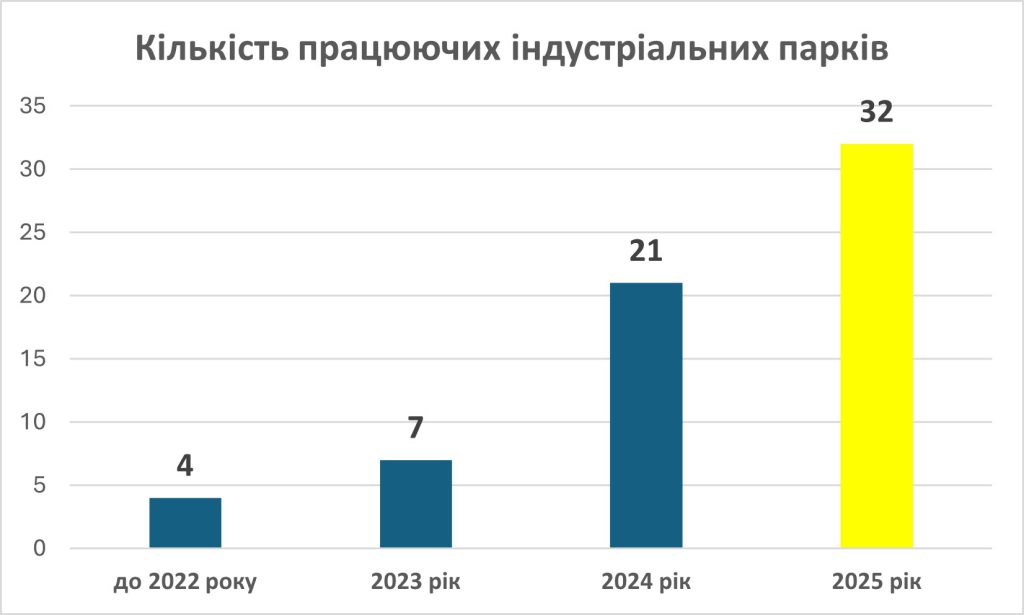

Індустріальні парки залишаються одним із ключових інструментів розвитку промисловості та регіональної економіки України. Попри воєнні ризики, сектор демонструє стабільну динаміку — продовжують з’являтися нові проєкти, водночас частина парків виключається з реєстру через відсутність діяльності. За підсумками трьох кварталів 2025 року в державному реєстрі зафіксовано 106 індустріальних парків, а кількість реально працюючих об’єктів зросла до 32.

Це свідчить про поступове зміцнення ринку, формування приватної ініціативи та зростання ролі девелоперів у створенні сучасної виробничої інфраструктури. Детальніше в матеріалі Валерія Кирилка, СЕО ГК «Індустріальні парки України».

Реєстрація та виключення індустріальних парків

На 6 жовтня 2025 року в реєстрі індустріальних (промислових) парків України (надалі реєстр) зафіксовано 106 індустріальних парків. Чому зафіксовано ? Тому що процес підрахунку кількості зареєстрованих індустріальних парків включає процес реєстрації та виключення з реєстру. З 2014 року загальна кількість зареєстрованих індустріальних парків 122. За той же час було виключено з реєстру 16 індустріальних парків, один з них повторно включений в реєстр. Тому на сьогодні реальна кількість індустріальних парків в реєстрі 106.

За 2025 рік було зареєстровано 15 індустріальних парків, а виключено з реєстру рекордні 8. Причина виключення з реєстру — відсутність будь-якої діяльності учасників в цих індустріальних парках за останні три роки.

Зареєстровані були наступні індустріальні парки:

«АЗОРТЕХ», Житомирська область, приватний;

«Еко-індустріальний парк «ПІВДЕННИЙ», Одеська область, комунальний;

«Зборів», Тернопільська область, комунальний;

«ЛЮБЛИНЕЦЬ», Волинська область, комунальний;

«ОДЕСА НОВА ПАРК», Одеська область, приватний;

«БІОСЕНС», Черкаська область, приватний;

«ІНТЕГРАЛ», Вінницька область, приватний;

«Стан-Інвест», Кіровоградська область, приватний;

«Ей-Бі-Сі Хаб», Хмельницька область, приватний (агрохолдінг Vitagro);

«Фруктова Індустрія», Чернівецька область, приватний (фінансово-промислова група TAS);

«КАРПАТИ», Закарпатська область, комунальний;

«СОЛЬВА-ТЕХ», Закарпатська область, приватний;

«Бурштин», Івано-Франківська область, комунальний;

«Жовті Води», Дніпропетровська область, приватний»;

«МИРОНІВКА», Київська область, приватний.

Були виключені з реєстру наступні індустріальні парки:

«Е 40 Industrial Park», Київська область (проєкт групи компаній «Драгон Кепітал»;

«Ланівський», Полтавська область;

«Яворівський», Львівська область;

«IPark», Одеська область (проєкт промислової групи TIS);

На списку на виключення з реєстру на разі перебувають ще 22 індустріальних парків, по тій же самій причині — відсутність учасників або відсутність діяльності існуючих учасників протягом останніх трьох років.

Індустріальні парки, що працюють

За нашими даними приріст працюючих індустріальних парків за рік склав 11 індустріальних парків. І загальна кількість працюючих індустріальних парків на кінець 3 кварталу 2025 року склала 32 індустріальних парка.

Державне стимулювання у 2025 році

На сьогодні поки точно відомо про виділення двом індустріальним паркам державного стимулювання.

Два індустріальні парки — «КРОНОСПАН РІВНЕ» у Рівненській області та «КИТ» у Київській області — отримали державне фінансування на загальну суму 203 млн грн в межах програми стимулювання, що реалізується відповідно до постанови Кабінету Міністрів України № 644 (зі змінами).

Індустріальний парк «КРОНОСПАН РІВНЕ» отримає 55,3 млн грн на будівництво станції комбінованої генерації електричної і теплової енергії.

Індустріальний парк «КИТ», розташований у місті Буча Київської області, отримає 147,7 млн грн для реалізації проєкту з будівництва внутрішньомайданчикових мереж.

В 2025 році було заплановано 500 млн грн на цей вид державного стимулювання, що в два рази менше ніж в 2024 році. Однак, скільки точно і на яку кількість індустріальних парків будуть виділені кошти в цьому році, поки ще не відомо. Досі триває розгляд заявок від індустріальних парків в Міністерстві економіки. Також треба зазначити, що цього року був продовжений термін подачі заявок до 29 серпня (з 15 серпня). Дехто каже, що це пов’язано з тим, що на планову дату не набралося достатньої кількості заявок від індустріальних парків.

Нагадаємо що у 2024 році державне стимулювання отримали 15 індустріальних парків на загальну суму 1 млрд 128 млн грн.

Розподіл ініціаторів створення індустріальних парків

Таку статистику можна надати виключно за останні три роки, з 2022 по 2025 роки. Це найбільш показовий період росту.

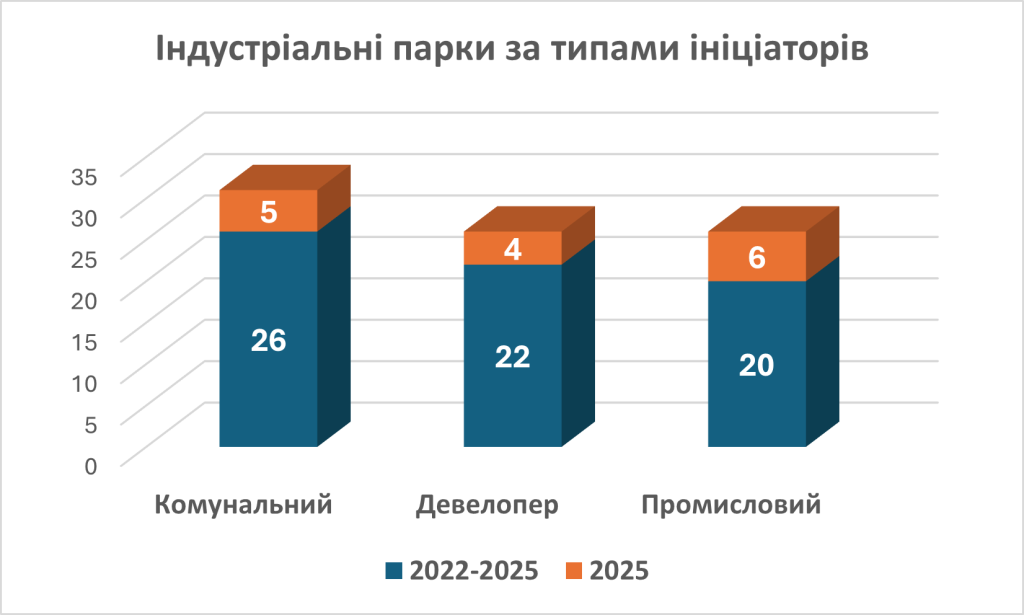

Перше що треба відзначити, це різкий ріст приватних парків відносно комунальних. Якщо до 2022 року комунальних парків було близько 80% від загальної кількості, то за останні три роки доля зареєстрованих комунальних парків склала 38%, а приватних відповідно 62%.

Як видно з цих даних кількість ініціаторів-девелоперів майже така, як і ініціаторів-промисловців. Тому можна зробити висновок що інтерес з боку девелоперів до індустріальних парків не згасає, а є стабільним за останні роки.

Спеціалізація індустріальних парків

Чітку спеціалізацію можна визначити в основному по парках, які ініціювали промисловці, а також згідно з запитами від потенційних учасників на інші індустріальні парки.

Найбільша кількість спеціалізованих індустріальних парків пов’язана з промисловим агросектором та виробництвом харчової промисловості. На другому місці виробництво будівельних матеріалів, і окремо серед них виробництво металоконструкцій. Далі йдуть складська нерухомість, хоч це не є ознакою індустріального парку, але багато парків останнім часом реєструються як бази перевалки та зберігання з додатковим промисловим блоком. І далі вже йдуть змішані парки, які не мають якоїсь спеціалізації.

Які регіони України домінували за темпами відкриття індустріальних парків

По два індустріальних парки зареєстрували Закарпатська та Одеська області, ще одинадцять областей зареєстрували по одному індустріальному парку.

Одеська область

2

Закарпатська область

2

Кіровоградська область

1

Черкаська область

1

Хмельницька область

1

Волинська область

1

Івано-Франківська область

1

Дніпропетровська область

1

Житомирська область

1

Вінницька область

1

Тернопільська область

1

Чернівецька область

1

Київська область

1

Що стосується періоду 2022-2025 роки, то найбільша кількість парків була зареєстрована в Закарпатській (11) та Львівська області (10). Розподіл по інших областях наданий в таблиці.

2022-2025 роки

Закарпатська область

11

Львівська область

10

Хмельницька область

5

Івано-Франківська область

5

Чернівецька область

5

Київська область

5

Одеська область

4

Волинська область

3

Житомирська область

3

Вінницька область

3

Тернопільська область

3

Миколаївська область

2

Черкаська область

2

Рівненська область

2

Дніпропетровська область

2

Чернігівська область

1

Кіровоградська область

1

Полтавська область

1

Можна зробити висновок, що тенденція відкривати парки в Західних областях України продовжується, але поступово кількість ІП в інших областях починає вирівнюватися.

Наскільки активним залишиться попит на створення індустріальних парків важко спрогнозувати. На сьогодні створюється орієнтовно по 40 парків на рік, реєструється 25-35 парків. Це дуже великі показники в порівнянні з довоєнним періодом. Поки ця динаміка зберігається, як довго це буде тривати — спрогнозувати майже неможливо.

Туристичний бізнес й готельний сектор зокрема зазнали серйозного удару від запроваджених карантинних заходів. Зачинені кордони, кволий внутрішній туризм, і як результат — спорожнілі готелі. Property Times разом з експертами розбирався, як карантин вплинув на ринок готельної нерухомості.

Аналітики зазначають, що готельний ринок постраждав від пандемії чи не найбільше серед всіх сегментів комерційної нерухомості.

«З початку року, потік туристів в Київ впав на 90% у порівнянні з таким самим періодом 2019 року. За даними Асоціації індустрії гостинності України, у 2019-му році було здійснено близько 20 млн поїздок по країні, а в 2020 році активним був тільки січень (гірськолижний сезон). В наступні місяці, із введенням карантину, туристична сфера зазнала масштабного удару. Відповідно до вимог МОЗ та з метою скорочення експлуатаційних витрат багато готелів були змушені закритись, скорочувати персонал або відправляти у вимушену відпустку, задля оптимізації збитків», — коментує Діана Старунчак, керівник відділу маркетингу та досліджень CBRE Ukraine.

«За даними STR, влітку середній показник завантаженості готелів по Україні не перевищував 10% для тих готелів, які працювали, в той же час по Європі в деякий країнах він складав до 35% (Франція, Іспанія). Варто зазначити, що дані STR відображають лише дані тих готелів, які подають свою звітну інформацію до STR, зазвичай, це міжнародні готельні оператори, відповідно, можна припустити, що цей показник може бути вищий через те, що такі дані достатньо обмежені», — наводить дані Яна Литвинчук, заступниця керуючого директора Cushman & Wakefield Ukraine.

Експерти зазначають, що не всі категорії готелів постраждали однаковою мірою. «Стійкішими виявляються ті об’єкти, які вже мають репутацію на ринку, пул лояльних гостей, запас міцності, гнучкість, вміння адаптуватися до нових реалій та пропонувати нові сервіси та продукти. У цьому сенсі, можливо, маленькі незалежні готелі легше пристосовуються до ситуації, аніж великі глобальні мережі. Звичайно, що п’яти та чотирьохзіркові готелі завжди були популярнішими серед іноземних туристів, а внутрішні мандрівники перевагу віддавали демократичному житлу, і ця тенденція наразі очевидна», — пояснює Марина Лео, партнер DEOL Partners, CEO 11 Mirrors Design Hotel та мережі Senator Hotels and Apartments.

За спостереженнями Артура Лупашка, генерального директора керуючої компанії Ribas Hotels Group, більшою мірою від обмежень постраждали готелі середнього і нижче середнього сегментів. Як пояснює, експерт, це сталося, тому що більшість курортів і міст України, де розташовані готелі, орієнтовані на внутрішнього туриста, який не має великих сум на відпочинок.

Найнижчий показник завантаженості готелів припав на квітень — період найжорсткіших карантинних обмежень. Тоді за даними аналітиків CBRE Ukraine, рівень завантаженості становив рекордно мінімальні 4,1%. В кінці першого півріччя, станом на червень, заповнюваність готелів зросла до 7,3%.

Rack rates та RevPAR

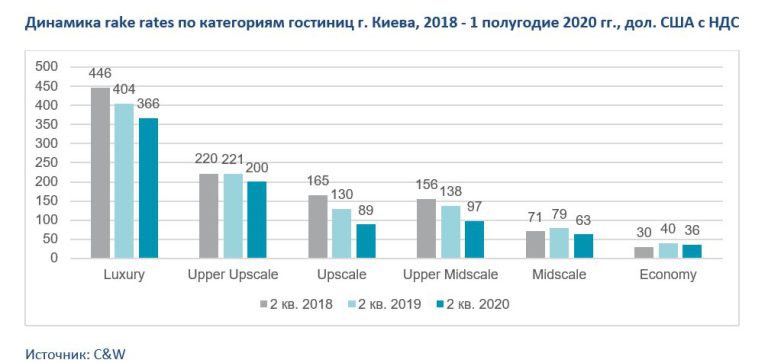

Про стан готельного ринку красномовно говорять основні показники. Так, за даними Cushman & Wakefield Ukraine, на кінець першого півріччя 2020 р Rack rates знизилися для всіх категорій готелів як в доларах, так і в гривнях (в порівнянні з аналогічним періодом попереднього року). При цьому, зазначають аналітики, зниження вартості проживання для готелів, що функціонують в сегментах Upscale і Upper Midscale виявилося найбільшим.

«В залежності від типу готелю динаміка Rack rates була різною. Так, Rack rates для апартаментів показали одне з найбільших знижень (в середньому близько 30% в дол. США). Це частково може пояснюватися тим, що один з великих гравців ринку в цьому сегменті пропонував більш істотні знижки до вартості проживання в порівнянні з іншими учасниками ринку», — пояснює Яна Литвинчук.

Знизилася й прибутковість на номер (RevPAR). За даними аналітиків CBRE Ukraine, просідання склало 63% рік до року до $20. Середній тариф в червні в порівнянні з травнем залишався стабільним на рівні $90, хоча заповнюваність збільшилася на 2,8 п.п. до 7,3% в порівнянні з травнем, такі дані наводять аналітики. «Найбільше постраждала завантаженість люксового сегменту. Прослідковується така динаміка: чим нижче сегмент, тим вище показник завантаження», — коментує Діана Старунчак.

В цілому по ринку, картина досить неоднорідна. Марина Лео зазначає: «Якщо порівнювати з серпнем минулого року, то показники середнього відпускного тарифу (СОТ) десь змінилися, а десь вийшли на той ж самий рівень. Наприклад, середня ціна за номер у дизайн-готелі 11 Mirrors дорівнює $159 ($205 — у серпні 2019), у Senator Maidan — $102 ($132 — у серпні 2019), у Senator Victory Square — $105 ($107 — у серпні 2019), Senator City Center $96 ($107 —у серпні 2019)».

Експертка поділилася цікавими спостереженнями, незважаючи на те, що на період карантину було скасовано авіарейси з багатьма країнами, співвідношення гостей 11 Мirrors та мережі Senator Hotels and Apartments трималося на тому ж рівні — 70% іноземних туристів (в основному — ділових) та 30% локальних. «Цікаво, що потік іноземців, які подорожують до столиці з питань бізнесу або особистих причин, поки ще перевищує кількість українських мандрівників. Але ця картина може суттєво змінитися через те, що в Україні ввели обмеження на в’їзд іноземних громадян до 28 вересня, — коментує Марина Лео. — А ось Globe Runner, навпаки, користується популярністю серед жителів Києва та регіонів, вони складають більшу частину гостей хабу».

Регіони

Карантин змусив переорієнтуватися готельний бізнес на внутрішній туризм, це вплинуло на розвиток ринкової ситуації в регіонах. Традиційно основні туристичні хаби України — Одеський регіон, Херсонська, Запорізька та Миколаївська області з виходом до Чорного моря, а також Карпатський регіон. «За результатами половини літнього сезону ми спостерігаємо стабільний попит в цих регіонах, при чому, це характерно для готелів різного класу і цінової категорії. Заповнюваність в популярних готелях цінової категорії вище середньої і високої становить більше 85%», — коментує Яна Литвинчук.

Експерти зазначають, що в деяких регіонах навіть спостерігається зростання середньої вартості номерів, на відміну від Києва. «Середня вартість номерів в сегменті готелів середнього цінового порогу та вище в курортних зонах Буковель, Карпати, Закарпаття, Одеська, Херсонська, Миколаївська області зросла на 10-20%, — говорить Артур Лупашко. — Наші готелі в Одесі, Затоці, Коблево, які мають рівень чотири зірки і вище, також цього літа показали більш високий прибуток, ніж в минулому році».

Найкращу динаміку демонструють південні регіони, а саме курорти Одеської, Миколаївської та Херсонської областей, наводять дані аналітики CBRE Ukraine. Тут, за даними оператора мобільного зв’язку Vodaphone Україна, судячи зі зростання мобільного трафіку, на 30% більше туристів, ніж аналогічного періоду минулого року. В тому числі: на курорті Кирилівка (Запорізька область, Азовське море) мобільний трафік свідчить, що на 55% більше відпочивальників; в місті Бердянськ (Запорізька область, Азовське море) на 37% більше; на азовських курортах підконтрольної Києву частини Донеччини (Ялта, Урзуф, Білосарайська коса) людей побільшало на 100-170%.

«Можна виокремити місто Одеса, де чисельність туристів повернулась до докоронавірусного рівня, найбільше було туристів з Києва, Запоріжжя та Дніпра. Туроператори стверджують, що найбільше запитів за літній період було щодо традиційних морських курортів України: Одеса, Затока, Коблево, — коментує Діана Старунчак. — Зокрема, фіксується туристичний бум у західних областях, Українські Карпати надзвичайно популярні цього літа, проте порівнювати гірський та морський відпочинки не варто, так як в літню пору морські курорти є більш популярними».

Вартість готельної нерухомості

Карантин вплинув не тільки на завантаженість готелів, Rack rates, RevPAR та інші показники готельного бізнесу, але й на вартість готельної нерухомості.

Об’єкти гостинності та готельної нерухомості знизилися в ціні, зазначає Артур Лупашко. «Ми бачимо це вже у відкритих джерелах: на сайтах агентств нерухомості, які продають комерційну нерухомість (готельну у тому числі), — говорить експерт. — Вартість ії впала приблизно на 30% від житлової. У той же час так само як і приватні будинки, які виросли в ціні в деяких регіонах удвічі: в морських — Одеса (приватний сектор) на 50-70% стали дорожче у продажі. А оренда збільшилася вдвічі, а в деяких випадках — навіть втричі. Що стосується готельної нерухомості сегмента середній плюс і вище, то в цілому її позиції зміцнилися. Не можу сказати, що збільшилася кількість успішних угод, але проекти не зупинилися. Інвестори, які шукали об’єкти під купівлю, продовжують це робити».

Заборона на в’їзд іноземців майже до кінця вересня також негативно позначилася на ринку готельної нерухомості. «Наразі у нас було два замовлення від іноземних інвесторів щодо будівництва готелів у столичному регіоні. Вони заморожені і відкладаються на невідомий термін», — говорить Артур Лупашко. — Місяць чи два заборони на в’їзд іноземцям це — втрати на півроку-рік у галузі залучення нових інвестицій в Україну. Це перенос старту готельних девелоперських проектів, які вже повинні були запуститися. Це величезні збитки для багатьох готелів світових мереж у великих містах — Києві, Львові, Одесі, Дніпропетровську, Харкові. Складно оцінити суми втрат. Вважаю, що це сотні мільйонів доларів для готельної галузі».

Перспективи відновлення

На жаль, прогнози щодо відновлення основних показників не дуже втішні, в залежності від сегменту ринок буде оговтуватися подекуди 3-4 роки. Цей процес буде доволі складним і залежитиме від багатьох чинників.

«Якщо говорити про відновлення після кризових явищ, то варто згадати не стільки світовий досвід, як звернулись до досвіду самої України та її відновлення після кризи 2013-2014 років. На початку 2017 року в цілому по Україні були досягнуті показники по заповнюваності 2012 року, відповідно відновлення зайняло 3 роки. Однак світові експерти сходяться на тому, що відновлення після пандемії та зняття всіх обмежень буде більш швидким в порівняння з відновленням після глибокої економічної кризи, яку ми спостерігали а 2008-2009 рр, наприклад», — коментує Яна Литвинчук.

«Крім критичного зниження дохідних показників, прогнозується зростання операційних витрат, що негативно відіб’ється на валовому операційного прибутку готелів, — прогнозують аналітики CBRE Ukraine. — Ми очікуємо, що докарантинний рівень заповнюваності зможе відновитися в готелях економ і середнього цінового сегмента. Люксовому сегменту потрібно більше часу, але як тільки ситуація більш-менш стабілізується та відкриються кордони для іноземців, відкладений попит на даний сегмент поступово зможе відновитись».

«Наразі короткострокова переорієнтація зовнішніх туристів на внутрішній ринок позитивно позначається на показниках операційної діяльності готелів, орієнтованих на рекреаційний сегмент, при цьому, дана тенденція може мати і середньостроковий ефект, при другій хвилі коронавируса, яка з великим ступенем ймовірності може бути восени 2020 — взимку 2021, — коментує Яна Литвинчук. — Для готелів, орієнтованих на бізнес сегмент, ми прогнозуємо більш довге відновлення до рівня операційних показників 2019 року. З нашої точки зору, може знадобитися 4-5 років для того, щоб повернути галузь до рівня до COVID 19».

Відновленню бізнес-сегменту перешкоджає обмеження на в’їзд іноземцям, а також скорочення багатьма компаніями витрат на відрядження, додає Артур Лупашко.

Певне пожвавлення ринку спостерігалося влітку. «Так, у червні-липні, наші готелі продемонстрували досить непогані показники. Стосовно завантаженості наших готелів, у серпні дизайн-готель 11 Мirrors був заповнений на 53% (для порівняння 84% — у серпні 2019), Senator Maidan — на 59% (88% — у серпні 2019), Senator Victory Square — 81% (90% — у серпні 2019), Senator City Center — 82% (89% — у серпні 2019 ). Globe Runner теж демонструє позитивну тенденцію, він у серпні був заповнений на 41%, а у липні — на 23%. Це нормальна динаміка завантаження нового об’єкта», — наводить цифри Марина Лео.

Як будуть розвиватися подій в подальшому, поки складно прогнозувати, адже багато буде залежати від того, чи подовжать обмеження на в’їзд іноземних громадян, чи буде друга хвиля пандемії і яким чином на неї відреагує влада, тощо.

«Введення будь-яких більш жорстких карантинних обмежень в Україні, в тому числі вже запроваджених до кінця вересня заборон на в’їзд іноземцям, тільки негативно вплине на показники операційної діяльності готелів, відповідно можна прогнозувати їхнє погіршення по результатам року в порівнянні з наведеними цифрами за літній період», — припускає Яна Литвинчук.

Ще зовсім недавно віддалена робота асоціювалася виключно з фрілансерами, креативною індустрією та ІТ-спеціалістами. Але це було до того, як пандемія COVID-19 вплинула на кожну існуючу професію. Щоденні візити в офіс з open-space, мітинги та розмови з колегами за чашкою кави змінилися на zoom-зустрічі в імпровізованих домашніх офісах або коворкінгах.

«Класичне» робоче місце, яке ми знали, змінилося, адаптувавшись до нової реальності. Згідно з дослідженням*, 51% людей хотіли б мати можливість працювати в сторонніх місцях, таких як кав’ярня або коворкінг.

Комерційна нерухомість трансформується, і сьогодні готелі пропонують своїм гостям нову концепцію: гібридні рішення.

Реорганізація вільних площ під коворкінги стала найкращим вибором для готелів, які спеціалізувались на корпоративних заходах та конференціях. У цих закладах вже наявні багато гнучких просторів і конференц-залів, а також сучасне технологічне обладнання для найвибагливішої бізнес-комунікації.

NAI Ukraine — одна з провідних консалтингових та брокерських компаній у сфері нерухомості, підготувала матеріал про найпоширеніші інтеграції коворкінг-просторів у готелі, що наразі реалізуються у світі:

Коворкінг, інтегрований у хол готелю — зона зі зручними робочими просторами, кріслами для відпочинку та кавовими столиками. Приміщення сплановане таким чином, щоб бізнес та відпочинок не заважали один одному.

Такий формат коворкінгів популярний у світових мережах готелів Hilton, Radisson Blu Hotel, Marriott Hotels та Westin Grand Hotels.

Гості цих готелів можуть заздалегідь забронювати собі конкретне місце або переговорну кімнату з усім необхідним технологічним обладнанням.

Гібридні номери в готелях — кімнати, які гармонійно поєднують комфорт готельного номеру з технічно оснащеним робочим простором.

Наприклад, Radisson зберіг у своїх готелях тиху, спокійну обстановку готельного номера, при цьому обладнавши всередині робоче місце: в кімнатах є великий робочий стіл, зручні стільці, кавова машина і надійний високошвидкісний інтернет. Також в гібридних номерах є бездротова клавіатура і миша, переносний динамік з підключенням до Bluetooth і можливість підключати другий екран при необхідності.

Колаборація двох брендів — готелю та коворкінга, які знаходяться в одній або в сусідніх будівлях, та «діляться» своїми клієнтами.

Наприклад, цікавий кейс від засновників першого в Україні капсульного готелю Monotel — готель з цілодобовим коворкінгом Monohub у самому центрі Києва. Коворкінг пропонує open space, переговорні-кімнати, вело-столи для занять спортом, та капсули для відпочинку та сну. Готель та коворкінг мають різні входи, але між собою поєднуються всередині — постояльці готелю можуть потрапити в коворкінг (і навпаки) за спеціальною перепусткою.

Сильний готельний бренд відкриває власний коворкінг

DBI Hotels & Resorts — готельний оператор повного циклу, що пропонує комплексні рішення у сфері готельного менеджменту власникам малих та середніх готелів в Україні та інших країнах Європи. Головний офіс компанії знаходиться у Швейцарії. В Україні оператор керує двома готелями — Ramada Encore Kyiv і Number 21.

Ми запитали Іранта Дюваж, CEO DBI Hotels & Resorts про коворкінг MOIWORKS (Ramada Encore):

«Не беручи до уваги пандемію, традиційні умови оренди готелів та іншої комерційної нерухомості почали змінюватися починаючи з 2015 року. Люди шукають прибуток в економіці спільного споживання. Якщо готель приносить прибуток, власник вправі діяти у відповідності з попитом. На сьогоднішній день ми бачимо попит на 24/7 коворкінги з можливістю проживання.

Ми відкрили власний коворкінг в готелі Ramada Encore Kyiv ще до пандемії. На сьогоднішній день MOIWORKS вже підписав 6 контрактів у Європі та Азії (включаючи Україну). Для мене це чудова місцева компанія з усіма елементами міжнародного бренду, що працює і підтримує українську економіку. І як на мене – це значно краще ніж великий міжнародний бренд».

Матеріал підготовлено PR-спеціалістом компанії NAI Ukraine Анастасією Гавриліною в рамках співпраці з Асоціацією коворкінгів України.

* Future of Work Report 2020: What the Future Holds for Coworking & Remote Work

Одна з найбільш постраждалих від карантинних заходів сфера в Україні почала відновлюватися. Не зважаючи на песимістичні очікування, пов’язані з локдаунами, 2021 рік став для української готельної нерухомості здебільшого позитивним. На які саме показники вийшли готелі та що чекає на цей сегмент протягом 2022-го, читайте в матеріалі Property Times.

Очікування в сегменті готельної нерухомості України на 2021 рік були не надто оптимістичними. Побоювання повторного закриття із-за поширення коронавірусної інфекції змушували гравців цього ринку давати дуже стримані прогнози та не сподівалися на суттєве покращення.

«Станом на початок 2021 року всі гравці на ринку готельної нерухомості України перебували у фазі невизначеності, оскільки подальший розвиток ринку залежав від відновлення туристичних потоків, авіасполучення, розвитку епідеміологічної ситуації, а також від майбутніх урядових рішень стосовно подальших карантинних обмежень в Україні та в світі», — зазначає Ростислав Хома, керівник напряму консультаційних послуг у сфері нерухомості компанії EY в Україні.

«Якщо коротко охарактеризувати 2021-й, то це — турбулентність. На початку року ніхто не планував високе завантаження, яке було в літку 2021-го в Києві, при дуже низьких показниках зимових місяців. Звичайно, за таких великих коливань важливо планувати роботу та ресурси. На жаль, поширення короновірусу, його нових штамів, продовжує впливати на індустрію дуже суттєво, як і суто українські проблеми у внутрішній політиці та геополітиці.

Зважаючи на досвід 2020 року, коли ринок готельної нерухомості залежав від низки негативних і непередбачуваних чинників, зумовлених пандемією, планування 2021 року було досить складним і стриманим. Ми передбачали, що буде поступове відновлення галузі та покращення показників ефективності роботи готелів, однак, враховуючи брак підстав для оптимістичного прогнозу, досягнення докарантинного рівня за підсумками року не планувалось», — розповідає Марина Лео, партнер DEOL Partners (інвестиційні проєкти — Senator Hotels and Apartments, 11 Mirrors, Globe Runners, Secret Resort Club).

Проте ринок все ж почав відновлюватися і цьому сприяла низка факторів:

готелі не зачиняли під час локдауну, і вони вже встигли адаптуватися до нових реалій, що вимагають підвищеної безпеки для туристів;

зросла кількість іноземних туристів, особливо з країн Близького Сходу — завдяки послабленню карантинних обмежень, лібералізації візового режиму для іноземців та появі прямого авіасполучення з саудівською столицею Ер-Ріядом, відновленню сполучення зі столицею Катара Дохою;

збільшилася кількості офлайн заходів, що проводили в країні протягом року, оскільки були послаблені карантинні обмеження;

пожвавився бізнес-туризм;

відкрили більше лабораторій, що дає можливість здати тест на COVID-19 без перешкод і в будь-який час доби.

«Активізація туристичних потоків із країн Перської затоки стала одним із головних факторів пожвавлення ринку протягом 2021 року, зокрема у готелях високого цінового сегменту. Ключовими локаціями для туристів з Саудівської Аравії стали Київ, Львів, Одеса та Карпати. За рахунок гостей з країн Перської затоки збільшилась і середня тривалість перебування туристів у містах. Наприклад, у Львові протягом перших трьох кварталів 2021 року в середньому туристи залишалися до 4-4,5 днів, тоді як у 2019-му цей показник становив 3,8 днів», — відзначає Ростислав Хома.

Окремо експерти виділяють тренд «Відпочивай в Україні», який протягом 2021 року сприяв пожвавленню попиту в туристичних локаціях України.

«Торік збільшилась частка внутрішнього туризму через продовження низки обмежень на виїзд із країни, зростання рівня життя серед населення загалом і необхідність у коротких заміських поїздках на один-три дні. Цей фактор викликав підвищений попит на заміські готелі, яких в Україні обмежена кількість, і здебільшого вони орієнтовані на пляжний або гірськолижний відпочинок. Такий тренд показує щорічне зростання середньої ціни та завантаження в готелях, які розташовані за дві-три години їзди від великих міст — Києва, Дніпра, Харкова, Одеси, Львова й інших, — коментує Артур Лупашко, засновник мережі готелів Ribas Hotels.

Позитивно вплинула на готельній ринок і легалізація грального ринку, що сприяла будівництву нових готелів під запити гемблінгу (гральний бізнес, пов’язаний з казино, ігровими автоматами, покером тощо). «Легалізація цього виду бізнесу обмежила можливість його розміщення виключно в сертифікованих готелях під 3, 4, 5 зірок з номерним фондом від 25, 50 та 100 номерів. Девелопери й інвестори запустили будівництво готельних комплексів із дотриманням усіх норм та вимог, у необхідних для гемблінгу локаціях. За нашими підрахунками, сьогодні в Україні налічується близько 40 готелів з інвестиційною ємністю понад 4 млрд грн, що знаходяться на стадії проєктування, погодження документації та будівництва. З них сім проєктів супроводжує компанія Ribas Hotels Group — у Києві, Полтаві, Білій Церкві, Борисполі та Тернополі», — додає Артур Лупашко.

До чинників, що мали позитивний вплив на ринок Марина Лео також відносить зменшення податкового навантаження завдяки запровадженню пільгової ставки ПДВ у розмірі 7% на готельні послуги. Водночас, експертка наводить низку факторів, що мали негативний вплив на туристичну привабливість України:

нестабільність політичної ситуації в країні та ймовірність ескалації військового конфлікту;

збільшення комунальних тарифів, що суттєво позначається на прибутковість, а в деяких випадках поставило під сумнів доцільність роботи готелів;

пошук персоналу — через нестабільність професіонали вибирають для роботи інші сфери, а не гостинність.

Готельна нерухомість за 2021-й у цифрах

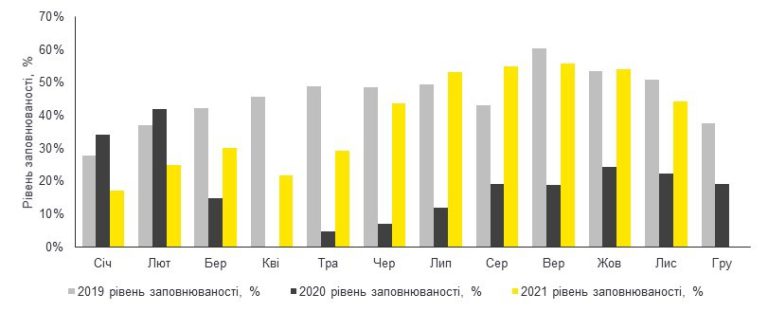

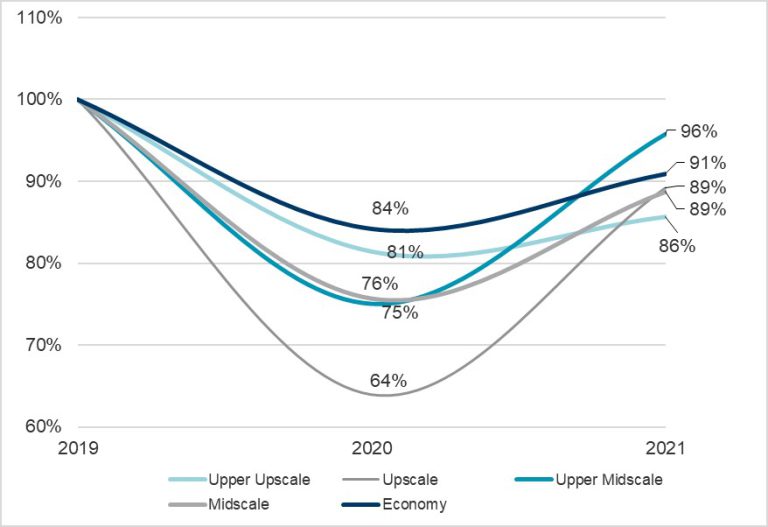

За даними компанії EY в Україні, протягом січня-листопада 2021 року, на фоні різкого пожвавлення попиту, середній рівень заповнюваності готелів високого цінового сегмента Києва продемонстрував значне відновлення, зокрема протягом другого півріччя 2021 року становив близько 40% (у порівнянні з 18% за аналогічний період 2020 р.).

«Однак, варто зазначити, що поточний рівень заповнюваності, який спостерігався протягом 2021 року все ще не досягнув докарантинних показників аналогічного періоду 2019 року (близько 46% в січні-листопаді 2019 р.)», — пояснює Анастасія Федірко, старший консультант напряму консультаційних послуг у сфері нерухомості EY в Україні.

Динаміка середнього рівня заповнюваності в готелях високого цінового сегменту, Київ, з січня 2019-го до листопада 2021 р.

Джерело: STR Global, аналіз EY

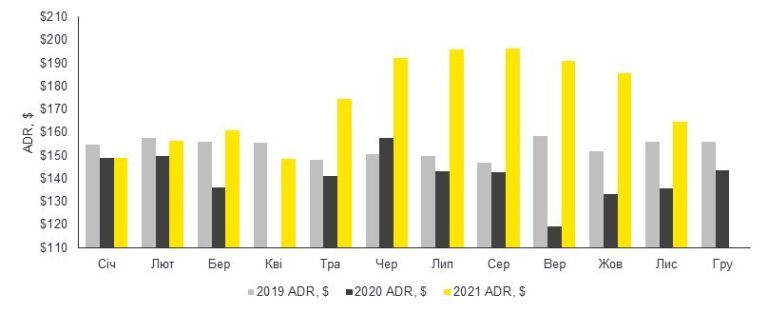

Показник середньої вартості номеру (ADR), за даними EY в Україні, за період січень-листопад 2021 р. у готелях високого цінового сегменту Києва збільшився на 24% у валюті в порівнянні з аналогічним періодом 2020 р. та становив близько $174, відповідно перевищив показники доковідного 2019 року (близько $153).

Динаміка середньої вартості номеру (ADR) у готелях високого цінового сегменту, Київ, з січня 2019-го до листопада 2021 р.

Джерело: STR Global, аналіз EY

Коментуючи цифри, Анастасія Федірко зазначає, що суттєве зростання показника ADR у поєднанні з відновленням рівня заповнюваності призвели до різкого збільшення показника дохідності на номер (RevPAR) у готелях високого цінового сегмента — на 150% у валюті (в порівнянні з аналогічним періодом минулого року). За підсумками січня-листопада 2021 р. показник RevPAR становив близько $70 (проти $28 в цьому ж періоді 2020 р.) та повністю відновився до рівня докарантинного 2019 року.

Водночас, Яна Литвинчук, заступниця керуючого директора компанії Cushman & Wakefield в Україні, розповідає: «Станом на кінець 2021 року майже по всіх категоріях готелів у Києві, Львові та по більшості категорій готелів Одеси ми можемо констатувати, що стосовно цін за номер показників доковідного рівня досягнуто не було. Найбільш позитивні показники відновлення ринку характерні для Одеси та Львова, що є природним через раніше прогнозовану переорієнтацію на внутрішній туризм. При цьому ринок Києва більш залежний від бізнес-туризму, трохи відстає від регіонів, які є найбільш популярними для внутрішніх туристів».

У підтвердження своїх слів експертка наводить аналіз значення rack rates в Києві, Одесі та Львові за період з 2018-2019 років до 2021-го.

Київ

Джерело: Cushman & Wakefield в Україні

Одеса

Джерело: Cushman & Wakefield в Україні

Львів

Джерело: Cushman & Wakefield в Україні

Відповідно до аналітики, яку наводить Марина Лео, рівень завантаження готелів у Києві у 2021 склав біля 40% проти 20% у 2020-му і 50% — у 2019-му. У Києві в середньому вартість однієї доби проживання (rack rates) у 2021 становила 185$, проти 150$ у 2020-му, та 175$ — у 2019-му. «За рахунок підвищення rack rates та зростання завантаженості, у 2021 р. відзначаємо зростання прибутковості номерів (RevPAR). До прикладу, в одному з апарт-готелів цей показник збільшився майже удвічі в порівнянні з 2020 роком», — додає експертка.

Зі свого боку, Артур Лупашко зазначає, що порівняно з 2020 роком, показник ADR для готелів 3 зірки виріс на 20% і склав 1 350 грн за OCC (середньорічне завантаження) у 60%, для готелів 4 зірки виріс на 8-12% і склав 2050 грн при ОСС у 65%.

Курортні та заміські готелі продовжують показувати значне зростання ціни та завантаження. «Тренд на цей вид туризму щорічно посилюється і показує приріст на 50-60% у грошовому еквіваленті. Показник ADR для заміського готелю нижче середнього сегменту становить 2 200 грн, середнього — 3 500 грн та високого — понад 5 000 грн. У високий сезон та святкові дні ціни сягають позначки 15 000-25 000 грн за номер «Стандарт» зі сніданками та СПА», — додає експерт.

Серед найбільш популярних форматів, що не були названі вище, експерти відзначають:

глемпінги — гламурні кемпінги, які є симбіозом готелю та відпочинку на природі у наметі. Тобто в наметах облаштований повноцінний номер із ванною кімнатою;

нішу сервісних апартаментів.

«Будуть з’являтися цікаві нові проєкти та форти, але тільки час покаже, які з них стануть найбільш затребуваними та прибутковими», — додає Марина Лео.

Прогнози на 2022 рік

За оптимістичного сценарію фахівці прогнозують, що вийти на докарантинні показники чистого прибутку на квадратний метр готельна нерухомість України зможе до 2023-2024 р. У 2022 році темпи відновлення операційних показників залежатимуть від того, якою буде епідеміологічна та геополітична ситуації в Україні, чи збережеться попит на поїздки в гостей із країн Перської затоки й інших іноземних туристів. Як уточнює Анастасія Федірко, особливо це буде актуально для готелів високого цінового сегмента, де іноземні гості формують значну частину цільової аудиторії.

За словами Артура Лупашка, тенденція зростання протягом поточного року продовжуватиметься, і ємність ринків становитиме 70% від показників 2019 року. Песимістичний прогноз може бути пов’язаний виключно з політичними факторами, до яких схильна Україна з 2014 року.

Довоєнний 2021 рік був для ринку готельної нерухомості роком поступового відновлення після карантинних локдаунів, за прогнозами аналітиків та операторів ринку, у 2022-23 рр. українські готелі й хостели мали вийти на докарантинні показники. Зухвале вторгнення рф на територію України стало важким випробуванням для готельєрів. Property Times разом з експертами досліджував, що відбувалося на ринку готельної нерухомості України і зокрема Києва у 2022 році.

В кожному сегменті комерційної нерухомості України простежується чітка поетапність функціонування у 2022 році, ринок готелів не став виключенням.

«За оптимістичним сценарієм 2022 р. рік мав бути роком відновлення та наближення показників ефективності діяльності готелів до докарантинних, але всі плани та прогнози зруйнувала повномасштабна війна. Ситуація на ринку протягом року залишалась нестабільною. На розвиток галузі в першу чергу впливав перебіг військових дій, становище в регіоні, у зв’язку з чим спостерігаємо регіональну диференціацію розвитку ринку готельної нерухомості», — коментує Марина Лео, партнер DEOL Partners (інвестиційні проєкти — Senator Hotels and Apartments, 11 Mirrors, Globe Runners, Secret Resort Club).

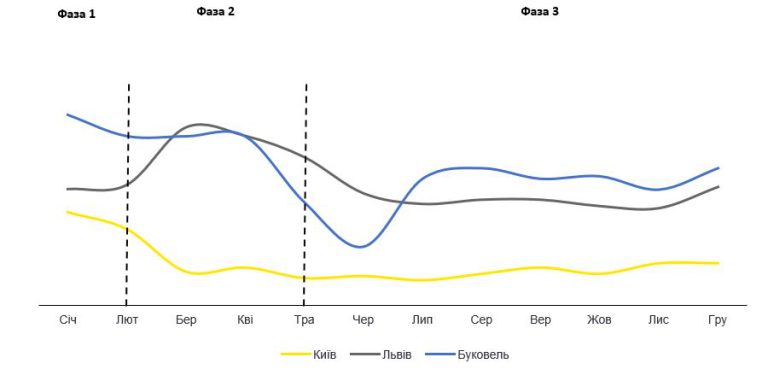

Попит за регіонами та за місяцями був неоднорідним, експерти компанії Ernst & Young в Україні залежно від зміни рівня попиту на готельну нерухомість у різних частинах України виділили такі основні фази:

Фаза №1 (січень—лютий 2022 року)

Перша фаза — період до повномасштабного вторгнення російської федерації характеризувався високим рівнем попиту на готелі у різних містах України. Заповнюваність готелів в цей період перевищувала показники 2021-го р. та навіть в деяких регіонах докарантинних років. Найбільший приріст був зафіксований у Львові, де заповнюваність зросла з 35-40 до 55%. У Буковелі, на тлі продовження карантинних обмежень у світі, заповнюваність готелів також збільшувалась та становила 80-85% (плюс 10-15 відсоткових пунктів в порівнянні з минулорічними показниками). Попит на засоби розміщення в Києві також мав тенденцію до зростання та за підсумками січня-лютого зріс на близько 10 відсоткових пунктів — з 30 до 40% в середньому по ринку та з 21 до 33% у високому сегменті.

Фаза №2 (березень—травень 2022 року)

Друга фаза розпочалася з повномасштабним вторгненням росії та тривала близько трьох місяців. В даний період багато готелів Києва були закриті, а ті, що працювали мали дуже низькі показники заповнюваності (10-20%). Однак, дана тенденція не стосувалася відкритих п’ятизіркових готелів столиці, що в цей період приймали журналістів, дипломатичні місії та міжнародні делегації, та в яких середня заповнюваність за підсумками березня-травня 2022 р. становила 37 проти 27% в такому же періоді 2021го року.

На противагу Києву, в західній частині України в цей період спостерігався значний сплеск попиту на засоби розміщення на фоні переміщення населення з регіонів, де велися бойові дії. Багато готелів були повністю заброньовані на декілька місяців вперед, за рахунок чого середня заповнюваність, як приклад у Львові, зросла з близько 30% (в 2021 р.) до 80%.

Фаза №3 (червень—листопад 2022)

Починаючи вже з середини травня-початку червня, після того як пройшов деякий час після деокупації Київської області, внутрішньо переміщені особи, що знаходилися в західних регіонах почали поступово повертатися до місць свого постійного проживання. Даний фактор мав суттєвий вплив на показник заповнюваності готелів на Західній України, що почав знижуватися та стабілізувався на рівні близько 50% у Львові та 55-60% у Буковелі.

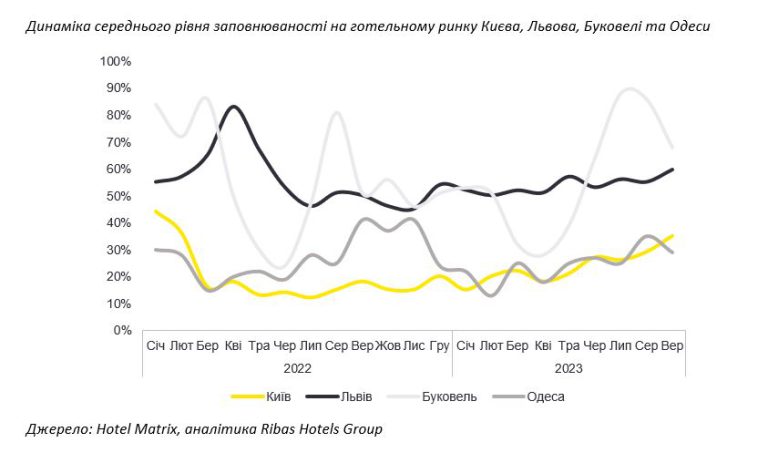

Динаміка середнього рівня заповнюваності та фази розвитку готельного ринку Києва, Львова та Буковеля

Джерело: аналіз та дані EY, STR, Hotel Matrix

«Щодо статистики, згідно з даними Державного агентства розвитку туризму, через війну надходження до держбюджету від тургалузі скоротилися майже на 34%. За дев’ять місяців 2022 року представники туристичної галузі України сплатили на 33,34% менше податків, ніж за аналогічний період 2021 року. Так, загальна кількість платників податків, які займаються туристичною діяльністю, за дев’ять місяців 2022 року скоротилася в середньому на 28%. Найбільша частка надходжень до держбюджету за дев’ять місяців 2022 року сплачена готелями — майже 673 млн грн. Вона на 35% менша порівняно з таким самим періодом у 2021 році, — наводить цифри Артур Лупашко, засновник Ribas Hotels Group. — Варто зауважити, що за даними Hotel Matrix, у березні, квітні, травні 2022 року в Києві не працювали майже 70% готелів. Середня завантаженість готельних об’єктів Києва у 2022 році, згідно зі статистикою Hotel Matrix, становила 22%, дохід на доступний номер (RevPAR) – 455 грн, а середня вартість проданого номера на день (ADR) – 2081 грн».

Від шоку до дій

Готельний ринок доволі швидко оговтався від шоку перших місяців війни, хоча це було надскладно, перед операторами ринку постали серйозні виклики.

«Звичайно, початок повномасштабної війни був шоковим для готелів. Однак досвід здобутий під час попередніх криз, спричинених початком війни у 2014 році та пандемією, значно допоміг оговтатись від першого шоку і продовжити діяльність. Всі три готелі мережі Senator Hotels and Apartments не припиняли роботу ні на один день, намагаючись підтримати високий рівень сервісу та забезпечити безпеку для гостей та співробітників. Надзвичайно важливим стало виконання соціальної функції — збереження робочих місць, щоб співробітники могли забезпечувати себе та свої сім’ї. Окрім того, ми надали можливість безкоштовного проживання своїм працівникам і їхнім сім’ям», — коментує Марина Лео.

Готелі не тільки змогли налагодити роботу під час війни, а й взяли на себе соціальну функцію. «Із самого початку війни гравці готельного ринку брали участь у різноманітних волонтерських проєктах: приймали переселенців, надавали гуманітарну допомогу, підтримували своїх співробітників та їх сім’ї, тощо, — розповідає Ростислав Хома, керівник напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні. — Як приклад, готельний оператор Premier Hotels and Resorts, за підсумками 2022 року прозвітував про надання допомоги на суму більше ніж 5 млн грн. Серед основних напрямів компанія виділила допомогу у формі: проживання та харчування переселенцям, співробітникам та їхнім сім’ям, працівникам Національної поліції Києва та Національної гвардії України; закупку одягу, спорядження, харчування та засобів гігієни для співробітників ЗСУ та поліції; підтримку медичних закладів. Готель також долучався і до соціальної роботи (було організовано благодійні заходи з метою збору коштів на адресні потреби окремих підрозділів ЗСУ та ментальну реабілітацію дітей, що постраждали від війни).

Готельний оператор Ribas Hotels Group взяв на себе волонтерську місію. Компанія допомагала ТРО та ЗСУ, знаходячи необхідні товари й організовуючи їх логістику. Окрім того, команда Ribas Hotels Group надавала послуги з проживання деяким групам своїх гостей безоплатно чи по собівартості».

«Готелі, які знаходилися подалі від лінії фронту, на західній Україні, прийняли на себе великий потік біженців і дали прихисток людям на різних умовах, — розповідає Олексій Євченко, ArtBuild Hotel Group. — Деякі безкоштовно розміщували у себе, деякі брали якусь умовну плату, але були і такі, що піднімали свою плату в рази».

Готельний ринок в цифрах

Довоєнний 2021 рік продемонстрував доволі непогані показники порівняно з ковідним 2020 роком. «У 2021 році західний регіон України й, зокрема, Буковель відвідало понад 200 000 туристів із Аравійського півострову. Вони приїздили туди в якості альтернативи альпійським курортам. І майже всі опитувані нами гості планували продовжувати подорожі в Україну, — наводить дані Артур Лупашко. — Південь країни здебільшого відвідували мандрівники із Ізраїлю, Туреччини й Балканів. Кількість іноземних туристів збільшувалася на 20-30% щороку. Розвиток туризму підіймав середній чек на послуги з розміщення в середньому на 12-15% і робив готельний бізнес дедалі привабливішим для інвесторів».

На початку 2022 р. попри напругу через заяви про можливий напад, ринок показував високі результати. В перші панічні місяці війни спостерігався шалений відтік зі східних, південних областей, люди масово виїздили з Києва та області, з Чернігівщина та Сумщини. Цей потік був спрямований на Захід — хтось планував там перечекати гостру фазу, хтось зупинявся транзитом на шляху до Західної Європи.

«У лютому-березні 2022 року потік гостей зупинився, заплановані івенти, зустрічі, поїздки скасувалися, а показник відмов від бронювання виріс до 98%, — пригадує Артур Лупашко. — Через небезпеку сотні тисяч людей евакуювалися з рідних міст на захід України, тому готелі там були переповнені. Об’єкти в інших регіонах або втратили увесь дохід і працювали в збиток, або закрилися».

Внутрішня міграція відобразилася й на середній вартості номерів. «На самому початку війни вартість в західних регіонах в середньому виросла від 50% іноді до 300-400 % за проживання. В регіонах, які знаходилися безпосередньо біля театру воєнних дій, вона впала на 70-80%. Готелі змушені були виставляти такий прайс задля того, аби хоч якось вижити, оплачувати комунальні видатки, заробітні плати», — коментує Олексій Євченко.

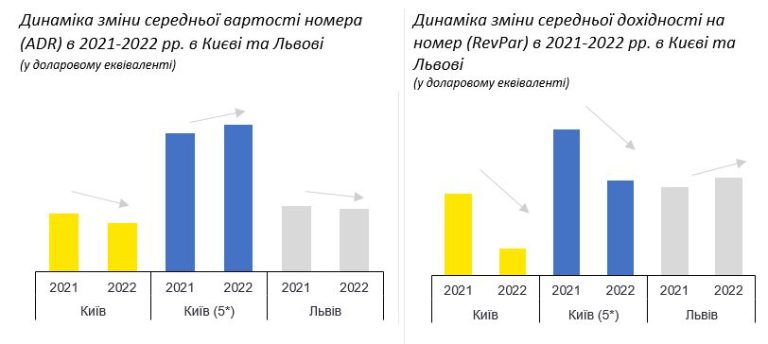

За даними компанії EY, показник середньої вартості номера (тут і надалі ADR) та відповідно середньої дохідності на номер (RevPar) мав тенденцію до зниження в порівняні з минулорічними показниками. За підсумками року, середньорічний показник ADR в функціонуючих готелях Києва становив близько $60 (проти ~$70 в 2021 р.), а RevPar — $15 (проти $40). Утім, зважаючи на те, що більшість п’ятизіркових готелів Києва знаходяться під управлінням міжнародних операторів, які як правило, згідно своїх внутрішніх політик та стратегії є менш гнучкими та тримають вартість номера у відповідності до інших готелів мережі по всьому світу, ADR в даних готелях за підсумками року збільшилася з близько $175 до $185.

«Що стосується міста Львова, то за нашими даними та інформацією Hotel Matrix, ADR в 2022 році (в доларовому еквіваленті) дещо знизилась (з близько $85 до $80). Водночас, на фоні високих показників завантаженості, середня дохідність номеру у готелях Львова зросла (з близько $40 до $45-50)», — коментує Анастасія Федірко, менеджер напрямку консультаційних послуг у сфері нерухомості компанії EY в Україні.

Артур Лупашко порівнює вартість номерів в березні 2022 року з зимовими показниками 2022-23 р.: «У Буковелі наразі високий сезон, тому ціна на номер у готелі Ribas Karpaty зросла з 1887 грн до 7558 грн (на 400%), а в Helios by Ribas — з 1668 грн до 6192 грн (на 371%) (порівняння тарифів у період березень 2022 — грудень 2022 року). За той самий період у нашому готелі Ribas Rooms Bila Tserkva в Білій Церкві вартість номера збільшилася з 1530 грн до 2475 грн (на 60%). У Луцьку в готелі Ribas Rooms Lutsk ціна зросла з 1242 грн до 1560 грн (на 25%). В наших одеських готелях вартість номера збільшилася в середньому на 16%».

Адаптація до нових умов

Від початку війни готелі мали подбати про безпеку гостей та персоналу під час повітряних тривог, в жовтні після атак на енергетичну інфраструктуру додалася ще одна задача — забезпечити комфортне проживання попри постійні аварійні відключення електроенергії й загрозу тривалих блекаутів. Також перед готельним бізнесом постала проблема з персоналом, яка була зумовлена зниженням попиту на засоби розміщення та супутні послуги (проведення конференцій, SPA та інше) в деяких регіонах, через що неможливо на повну завантажити всіх працівників роботою. До цього потрібно ще додати релокацію частини персоналу в інші регіони та країни або ж евакуацію за кордон.

Оператори ринку шукали й знаходили шляхи вирішення цих проблем.

«Ми вдосконалили Протокол безпеки, облаштували укриття для гостей та персоналу, відпрацювали алгоритм дій у разі оголошення повітряної тривоги, — розповідає Марина Лео. — На сьогоднішній день мережі апарт-готелів Senator Hotels and Apartments наявні засоби для автономного енергозабезпечення та забезпечення подачі води. В усіх трьох готелях мережі встановлені генератори з рівнем потужності, що забезпечує роботу інженерних систем, освітлення, інтернету та іншого технологічного обладнання. У Senator Maidan та Senator City Center наявні резервуари з водою, що забезпечують подачу води у систему готелю на випадок перебоїв із водопостачанням. У всіх готелях мережі є запаси технічної та питної води у спеціальних бутлях на кожному поверсі готелю».

«Ми обладнали бомбосховища з найнадійніших місць у готелях, пожежну сигналізацію використовуємо для оповіщення повітряної тривоги. В разі повітряної тривоги всі гості та персонал зобов’язані спускатись в укриття. Якщо людина не хоче залишати готель, вона несе повну відповідальність за своє життя та інші можливі наслідки через невиконання рекомендацій під час воєнного стану (в такому разі залишається 1 чергова особа з персоналу в готелі). Персонал проінструктований про те, як необхідно діяти у надзвичайній ситуації, — ділиться досвідом Артур Лупашко. — Автономія полягає у наявності генератора, який покриває потреби готелю. Крім того, є запаси технічної та питної води, їжі, а також альтернативні варіанти опалення — електричне та газове. Також ми додатково закупили комплекти Starlink».»

«Більшість готелів, що працюють, наразі оснащені генераторами, деякі подбали про це ще до початку війни. Додатково було закуплене обладнання, яке допомагає в період перебоїв з електропостачанням почуватися комфортно як гостям, так і персоналу: різноманітні лампи, павербанки, starlink, — коментує Олексій Євченко. — Станом на зараз на 70-80% ми забезпечуємо потребу гостей в гарячій їжі, опаленні, гарячій воді, інтернеті під час відключень електроенергії».

Втрати

На жаль, в сегменті готельної нерухомості є втрати, спричинені війною — зруйновані та пошкоджені об’єкти, готелі, які опинилися на окупованих територіях.

«На жаль, у Херсоні ми втратили готель Play by Ribas. У липні його захопили російські окупанти, — ділиться Артур Лупашко. — Крім того, під окупацією опинився і глемпінг Mandra в Шато Трубецького. Нам відомо про часткове руйнування комплексу, більше інформації поки немає. Власники всіх об’єктів планують відбудовувати їх. Так, після створення Кабінетом Міністрів України «Фонду відновлення зруйнованого майна та інфраструктури», ми подали заявку на компенсацію за руйнування внаслідок російської агресії готелю Play by Ribas».

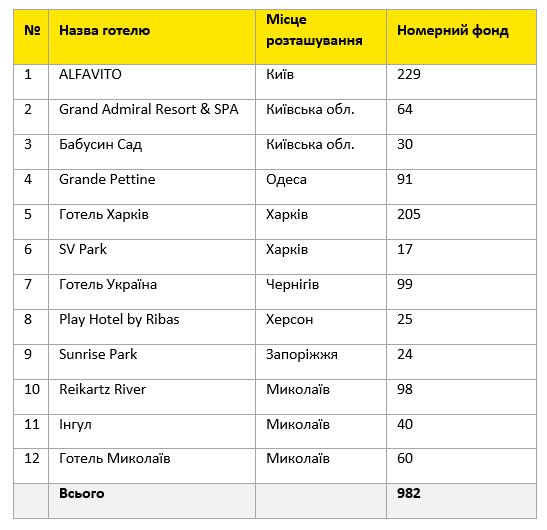

«Більшість готелів, що були зруйновані чи пошкоджені від початку повномасштабного вторгнення в лютому 2022 р., знаходилися на територіях близьких до бойових дій чи на яких безпосередньо велися бойові дії. Це такі міста як Харків, Чернігів, Херсон, Київська обл. та інші, — пояснює Ростислав Хома. — Незважаючи на те, що точної інформації про загальну кількість зруйнованих чи пошкоджених готелів в Україні наразі немає, серед тих, про які заявлялося публічно або в ЗМІ нараховується близько 12 готелів з сукупним номерним фондом 982 номери».

Найбільші зруйновані чи пошкоджені готелі протягом 2022 р.*

Джерело: аналіз EY

*Інформація наведена виключно про якісні об’єкти, про пошкодження чи руйнування яких відомо з ЗМІ. Об’єкти розміщення, що розташовані на тимчасово окупованих територіях, були виключені з аналізу зважаючи на відсутність достовірної та перевіреної інформації про них.

Нові відкриття

Попри війну й надскладні умови ведення бізнесу, в різних регіонах України відкривалися нові заклади розміщення. «Більшість із них — у західній частині України, зокрема у Львові та області, що обумовлено відносно спокійною ситуацією в цьому регіоні та віддаленістю від місць бойових дій, а також більш високим рівнем попиту», — говорить Марина Лео.

«У 2022 році ми відкрили два нових готелі — Ribas Rooms Bila Tserkva (м. Біла Церква, Київська область), Ribas Duke Boutique Hotel (м. Одеса) та новий глемпінг Mandra Hills (с. Річка, Закарпатська область). Також підписали три контракти — два із них з девелоперами проєктів у селі Поляниця Івано-Франківської області та готельно-ресторанного комплексу у Мукачеві Закарпатської області», — розповідає Артур Лупашко.

Серед найбільших нових об’єктів розміщення, фахівці компанії EY відмічають такі готелі: Emily Resort (166 номерів), ibis Lviv Center (94 номери) під управлінням Accor Hotels та Best Western Plus Lviv Market Square (74 номери) під управлінням однойменної міжнародної мережі Best Western Plus (усі розташовані у Львові та області). Також активність на ринку підтримували національні оператори. Серед них: Ribas Hotels та Reikartz Hotel Group, що відкрили готелі Ribas Rooms Bila Tserkva (23 номери) та Reikartz Одеса (81 номер) в 2022 році.

Найбільші відкриті готелі протягом 2022 р.**

Джерело: аналіз EY

**В аналізі не були враховані засоби розміщення з номерним фондом менше 10 номерів

Прогнози

Оператори ринку готельної нерухомості загалом оптимістичні у свої прогнозах на 2023-24 роки.

Артур Лупашко: «На Україну чекає перемога та неймовірний туристичний попит. З-за кордону будуть приїздити гості у справах бізнесу, а також європейські представники, що займатимуться питанням відбудови України. Попит припаде на деокуповані регіони та області, які довгий час були прифронтовими та постраждали найбільше.

Внутрішній туризм продовжує розвиток вже зараз, особливо на заході України. Готелі нашої мережі в Буковелі від липня і до сьогодні завантажені на 80-90%. Після нашої перемоги мільйони українців потребуватимуть відпочинку, оздоровлення та перезавантаження. Тож ми продовжуємо працювати».

Олексій Євченко: «Прогноз на поточний рік лише один — перемога. Ми очікуємо на великий контрнаступ України і вважаємо що в цьому році Україна переможе. Одразу після перемоги на Україну очікує туристичний бум. Наразі ми знаходимося на перших шпальтах всіх відомих світових засобів масової інформації, всі знають про Україну. Щойно війна закінчиться нашою перемогою, туристи захочуть приїхати і подивитися на власні очі, як це відбувалося, як було переможене світове зло на початку 21 століття, хто такі українці, які перемогли другу армію світу. Побачити, як ми це зробили і як ми живемо. Я певен, що цікавість до нашої території і в тому числі через процеси будівництва, оновлення нашої країни, який буде носити масовий характер, сюди будуть їхати спеціалісти, консультанти, представники різних компаній, тому ми очікуємо на туристичний і відповідно готельний бум в Україні».

Ростислав Хома: «Зважаючи на високу невизначеність щодо подальшого розвитку воєнної ситуації в Україні, тривалості та територій, які вона зачепить, робити прогнози щодо розвитку готельного ринку вкрай складно. У період, поки на території України йде війна у тому вигляді, що була в минулому 2022 році, можна очікувати таких самих трендів, як у вищезазначених фазах №2 та №3. Як і раніше, у періоди загострення ситуації на фронті в окремих регіонах, частина населення буде переміщатися на Захід України, підвищуючи показники завантаженості в цьому напрямку. Також, загалом можна очікувати, що продовжиться тенденція 2022 року, коли майже уся інвестиційна активність в сегменті буде зосереджена в безпечних локаціях, зокрема в західних областях України».

«Після закінчення війни, гравці ринку очікують відновлення попиту зі сторони іноземних туристів, бізнес подорожуючих, повноцінного відновлення роботи конференц-функції, а також розширення аудиторії проживаючих та збільшення завантаженості готелів за рахунок представників іноземних компаній, делегацій та організацій, що будуть займатися відновленням України», — прогнозує Анастасія Федірко.

Фонд держмайна України планує виставити на приватизацію готель «Україна» (Київ), повідомив голова Фонду Віталій Коваль. Property Times розпитав експертів ринку щодо продажу знакового активу.

«Готель накопичив понад 45 млн грн боргів. Тому в планах Фонду — його приватизація. Завдання ФДМ — щоб будь-яке підприємство, що перебуває в нашому управлінні, було прибутковим або знайшло нового ефективного власника. Під час війни маємо використовувати внутрішні резерви держави. А приватизація — це дохід до бюджету, з якого фінансуються Сили оборони, а також робочі місця, нові можливості для створення бізнесу та розвитку територій», — написав Віталій Коваль на фейсбук-сторінці.

Він нагадав, що готель «Україна» — державне підприємство, яке перебуває у віданні ФДМ. У ньому 363 номери, шість конференц-залів, кімнати для переговорів. Є паркінг на 80 машин і укриття, в якому розташована окрема аудиторія на 50 осіб, яка дозволяє організовувати івенти навіть під час тривоги.

«Готель «Україна» працює і працюватиме. Сьогодні, через воєнний стан, готель недозаповнений. Однак щомісяця тут проходять у середньому 15 конференцій», — повідомив Коваль.

Експерти в своїх коментарях наголосили на необхідності системного підходу до активу перед приватизацією.

Партнер інвестиційної компанії «Адамант Капітал» Ірина Пшенна оцінила заяву голови ФДМ про необхідність продажу об’єкта як об’єктивну, викликану зокрема озвученими результатами діяльності об’єкта.

«Держава має проявити себе як відповідальний власник. Не чекаючи знецінення активу на тлі зниження доходів необхідно замовити професійну оцінку технічного стану, техніко-економічного обґрунтування операційної діяльності підприємства, провести фінансовий та управлінський аудит та надати всі ці документи потенційним покупцям у розрізі аукціону. Такий системний підхід був застосований до готелю «Дніпро», і як ми знаємо, показав свою ефективність», — прокоментувала Пшенна.

«Завдяки своїй локації готель «Україна» завжди мав високий попит і завжди приносив дохід. Накопичення озвучених боргів у 45 млн грн, навіть у складних умовах війни, демонструє свідому недбалість керуючої компанії, Головного управління справами. Націоналізація саме зараз має на меті продаж за суттєво нижчу суму, швидше за все, «своїм». Після війни цей актив можна пропонувати за цінами в кілька разів вищими», — висловив думку керуючий партнер ArtBuild Hotel Group Олексій Євченко.

Як наголосив партнер готельної компанії Burford Management & Consultancy Іван Лунь, щоб отримати ринкову ціну, продавець має продемонструвати максимальний потенціал активу.

«Держава має діяти так, як діяла з готелем «Дніпро» — залучити консультантів, які проведуть аналіз та складуть бізнес-план з прорахунками можливих сценаріїв використання будівлі. Наприклад, потрібне повне перепланування номерів, створення нових просторів для конференц-залів тощо. Тоді, показавши сильні сторони, можна залучити сильного інвестора, кращі бренди будуть битись між собою, щоб розмістити свій найкращий найвідоміший готельний продукт на головній площі столиці. Сценарій, який озвучується зараз, з акцентом на накопичені борги, можна трактувати як спробу свідомого тихого продажу такого дорогоцінного, єдиного такого в Україні «трофейного» активу. Немає іншого Майдану Незалежності у світі, як і немає іншого нью-йоркського Бродвею, берлінського Александерпляцу, чи паризького Place Vandome з його славним готелем Ritz. Тож для інвесторів такі «трофейні» активи це набагато більше ніж просто якісна економіка проєкту, адже вартість нерухомих активів в таких локаціях завжди тільки зростає в ціні», — наголосив Лунь.

Він констатував, що готель морально застарів, усі його інженерні мережі, внутрішнє планування — усі це слід викинути і зробити надійно і якісно. Критично важливим є розкрити економічний потенціал цього майбутнього сучасного 4-5 зіркового багатофункціонального готельного комплексу перед його продажем, показати реальні містобудівні обмеження щодо його реконструкції, можливості реконфігурації найвідомішого фасаду країни (напр. питання обрізаного шпилю), щоб взявши це до уваги, вивести реалістичні ТЕПи (техніко-економічні показники) проєкту, які підкаже професійна архітектурна прозора дискусія Києва.

«Така підготовка до аукціону в рази накрутить інтерес до об’єкту. Прорахована надійними міжнародними аудиторами та консультантами перспективність проєкту та прозорість приватизації — це гарантія високого чека на приватизаційному аукціоні. За якістю цей актив на голову вищий за «Дніпро», приватизація якого позитивно сколихнула не лише готельну галузь України, а й була чітким маркером для системного міжнародного інвестиційного капіталу», — означив Лунь.

За його оцінкою, влада «не може допустити такого проколу» (сценарію зі знецінюванням активу) щодо готелю «Україна», адже статус та локація об’єкта гарантують йому увагу як з боку партнерських країн, бізнесу, так і простих українців.

«Кращого лакмусового папірця для доброчесності і підходів нового покоління керівників держави не знайдеш. Навіть якщо міжнародний капітал сьогодні буде остерігатись України як країни у війні, а приватизацію конче захочуть провести нині, то внутрішні капіталісти будуть битись на аукціоні. Але ж і вітчизняні капіталісти за прозорість і системність у підходах», — зазначає Лунь.

Щодо спеціалізації потенційних інвесторів, то Олексій Євченко вважає, що не варто зараз очікувати продажу готелю «Україна» за прикладом «Дніпра» компаніям з гральної індустрії, і не лише тому, що розвиток цієї сфери зараз на паузі.

«Так, є можливість розмістити те саме казино. Але для цього, після приватизації, потрібно інвестувати ще не менше ніж $15 млн у реконструкцію, підвищення класу готелю з чотирьох до п’яти зірок», — сказав він.

Генеральний директор ТОВ «Прайвет Інвесторс Юніон» Олена Помазан окреслила декілька сценаріїв, за яких власник готелю «Україна» зможе отримати високу вартість продажу:

«Допоможуть звіт згідно зі стандартами RICS (Велика Британія), прогноз грошових потоків для різних сценаріїв та передпродажна підготовка. Найголовніше, беручи до уваги, що попит є одним з двох найбільш важливих факторів життєздатності проєктів нерухомості, можливо замість готелю зробити готельні апартаменти в найми з довгим терміном надання послуг.

Далі, оскільки кількість номерів готелю «Україна» дуже велика, потрібен професійний оператор готельного бізнесу в парі з інвестором.

У світовій практиці існує чотири форми взаємодії Інвестор-Готельний оператор. Вони відрізняються за шкалою ризик-дохідність: чим більше ризик, тим більше має бути дохідність.

Перша, інвестор в готель і оператор — одна і та ж особа (тут і далі — юридична особа). Найбільш поширена в Україні форма. З точки зору організації готельного бізнесу придатна тільки для кількості номерів не більше 25. Підходить для малого, сімейного бізнесу — саме такою кількістю можна легко керувати без створення управлінських систем.

В готельному бізнесі важливі три позиції: продажі, стандарти якості та персонал. Тому власники готелів використовують міжнародні системи як Booking або асоціації, як The Leading Hotels of the World.

На іншому краю шкали ризик-дохідність знаходиться взаємодія між Інвестором та Готельним оператором на основі контракту на управління готелем. Готельний оператор не інвестує у створення, отримує винагороду у вигляді відсотку від прибутку. Формою виплати винагороди може бути відсоток від обороту, валового прибутку або EBITDA. Є варіант використання франшизи — в Україні є декілька прикладів взаємодії з міжнародними операторами саме у такій формі. Четверта форма взаємодії Інвестор-Готельний Оператор — орендний контракт з фіксованою орендною платою для Оператора. В Україні я не зустрічала такі форми з міжнародними операторами. В Європі вони становлять 20-30% всіх контрактів за даними CBRE, Private Investors Union.

Готелі з точки зору вартості є найбільш цінними порівняно з іншими варіантами комерційної нерухомості. Ставка капіталізації для готелів найнижча в порівнянні зі складами, офісами чи торговельною нерухомістю. І справа не тільки в тому, що гостинність є найбільш шанованою традицією людства. Власники готелів отримують розвиток інших видів бізнесу, вкладаючись в готелі».

Для точного розуміння, як отримати найбільшу вартість готелю «Україна» потрібен перш за все, критерій оцінки інвестиційних проєктів з точки зору дохідності капіталу, вважає Олена Помазан. Мають бути пораховані фінансові моделі різних варіантів. Допоможуть звіти щодо стану несучих конструкцій, інженерних систем (з потенціалом збільшення та можливостями їх розділення), юридичний Due Diligence та Звіт щодо навколишнього середовища з пропозиціями як можна зменшити використання ресурсів.

Як повідомлялося, влітку 2020 року ФДМ під час онлайн-аукціону продав київський готель «Дніпро» ТОВ «Смартленд» за 1,1 млрд грн за стартової ціни 80,9 млн грн. Переможець планував інвестувати в реставрацію об’єкта $20 млн. Перед продажем готелю було залучено міжнародних експертів. Baker McKenzie і DELTA Ukraine провели юридичний і технічний аудити. Бізнес-моделі розробляли Cushman & Wakefield та IDeals.

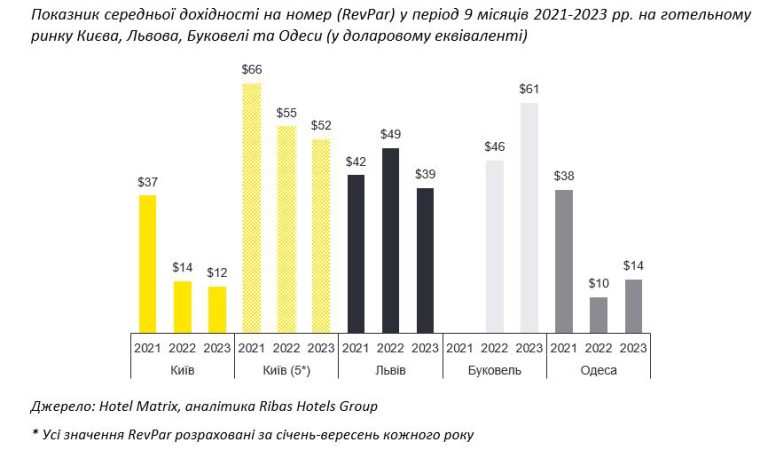

Досвід ковідних років та першого року повномасштабного вторгнення загартував готельних операторів, про що свідчать показники 2023 року. Ринок стабілізувався, відбулася переорієнтація на внутрішнього туриста, змінилася концепція регіонів.

Про тренди та основні показники готельного бізнесу Property Times розповідає разом з аналітиками та операторами ринку.

Тренди: диверсифікація аудиторії та зміна концепції регіонів

В перший рік повномасштабного вторгнення правила гри на ринку готелів диктувала внутрішня міграція, адже потік іноземних туристів зупинився, івенти та бізнес-зустрічі було скасовано, відпочинок відклався до кращих часів. У 2023 році ситуація дещо змінилася, і хоча основним гостем був здебільшого внутрішній турист, мета поїздок зазнала змін.

«Цільова аудиторія подорожуючих наразі максимально диверсифікована за метою візиту: іноземні журналісти, представники неурядових організацій, представники дипломатичних кіл, ділові подорожі, тренінги та навчання, лікування, транзитні подорожі, відвідування родичів, приватні справи. Потенційний гість шукає раціональність та одночасно враження від споживання. Крім того, значно скоротилося вікно бронювання до 1-2 днів, що ускладнює планування діяльності», — коментує президентка Асоціації «Готелів та курортів України» (UHRA) Ірина Сідлецька.

Змінилася і концепція регіонів. Як зазначає Артур Лупашко, засновник Ribas Hotels Group: «Раніше гори переважно асоціювалися із зимовими курортами. До початку війни готелі в Буковелі здебільшого працювали взимку і частково влітку. Але цьогорічний літній сезон в регіоні перевищив навіть успішні зимові періоди, а середня ціна на проживання була подібна до зимових тарифів».

Фактор безпеки закріпився й став однією з ключових вимог клієнтів.

«Наявність технічних можливостей для безперебійного функціонування та підтримки високого рівня сервісу, технологічні інновації та концепція стійкого/сталого туризму (англ. sustainable tourism) відіграють важливу роль у забезпеченні відповідності вимогам ринку та утриманні конкурентоспроможності готелів й аналогічних закладів розміщення, — звертає увагу Ірина Сідлецька. — Попри те, що український ринок змушений розвиватися в надскладних умовах й напрацьовувати свої специфічні правила, ми з боку Асоціації робимо все для донесення до фахівців і і загальні світові тенденції, які окреслилися в індустрії гостинності».

Найбільш стрімкий розвиток серед нових девелопмент-проектів демонструють формати апарт-готелів та сервісних апартаментів. «Концепція полягає в наданні довгострокового та/або короткострокового проживання з поєднанням додаткових послуг з якісним сервісом для охоплення більш широкої аудиторії гостей, що дозволяє керувати попитом в незалежності від традиційної сезонності. Приватність мешканця тотожна з відчуттям власної оселі, а рівень комфорту, функціональність апартаменту та сервіс додає цінності та конкурентної переваги», — пояснює Ірина Сідлецька.

Ще один світовий тренд, який набув розвитку й в Україні — сучасність та екологічність у дизайнерських рішеннях, технологічності оснащення, яке забезпечує побутову автономність гостей, розумна і зручна організація життєвого простору, якісний та професійний сервіс, варіативність додаткових площ: coworking space, бар, локації для відновлення, розповіли Property Times в Асоціації «Готелів та курортів України» (UHRA).

Артур Лупашко зазначив тренд, який є потужним сигналом про те, що ринок не просто відновлюється, а рухається вперед — у 2023 році спостерігалося збільшення інвестицій у готельну індустрію через девелоперські проєкти.

«Багато девелоперських компаній розпочали будівництво готелів в західній частині Україні. Цікавість до західних регіонів продиктована безпековими факторами. Цей тренд почався ще у 2022-му, а торік значно підсилився. Йдеться конкретно про три області – Львівську, Івано-Франківську і Закарпатську. У цих трьох областях за останні два роки з’явилося понад десять нових об’єктів. В основному це будівництво апартаментів у туристичних регіонах цих областей, хоча є й небагато нових об’єктів в самих обласних центрах. Середній чек в цих апарт-готелях і туристичних комплексах складає $100 тис.», — коментує Ігор Ільчишен, девелопер, засновник та СЕО Ama Family Resort.

Ростислав Хома, керівник напрямку консультаційних послуг у сфері нерухомості, компанія EY в Україні коротко окреслив основні тренди, які були характерні для 2023 року:

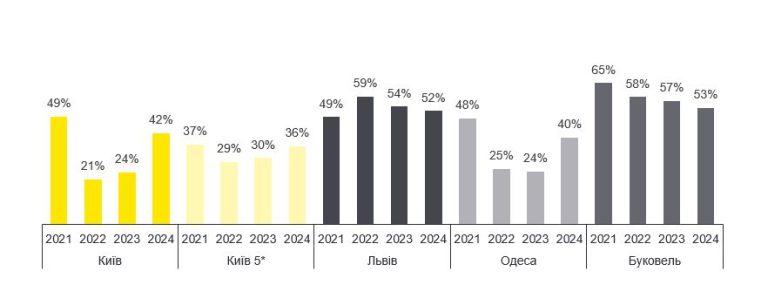

Стабілізація готельного ринку України — спостерігалось менше волатильності попиту та стабілізація рівня заповнюваності протягом року;

Високий середній рівень заповнюваності на заході України (50-90% залежно від місяця);

Низький середній рівень заповнюваності в Києві (15-35%);

Зміщення туристичних переваг (особливо влітку) у сторону внутрішнього туризму, більшою мірою у регіонах Карпат та Львова;

Частина внутрішніх туристів наразі планують менш тривалі та бюджетні поїздки, часто у заміські комплекси лиш на вікенд, або ж взагалі надають перевагу економії на відпустках;

Аналогічно 2022 р., у 2023 р. спостерігався низький попит зі сторони іноземних гостей (-40% в Україні відносно рівня 2021 р.). Однак, слід зауважити, що показник дещо виріс порівняно з попереднім 2022 роком (+23%). Серед іноземних гостей більшість відвідувачів — це офіційні делегації, представники ЗМІ, представники міжнародних організацій, рідше — гості з особистими цілями поїздки;

Ключовий дохід готелів після початку війни змістився в сторону доходу від проживання. Відзначається зниження доходів від F&B та особливо event-функцій;

У 2023 р. були зафіксовані руйнування деяких українських готелів (зокрема, в Черкасах та Харкові). Проте варто зазначити й позитивні новини щодо відновлення готелю «Optima Рівер» у Миколаєві, а також відбудову готелю Alfavito в Києві, який, однак, все ще не відкрився.

Окремо потрібно виділити ситуацію, яка склалася на ринку праці в індустрії гостинності. «Асоціація провела дослідження трудового потенціалу в готельному секторі України у 2023 році, яке чітко окреслює кадровий голод, обумовлений міграцією та еміграцією спеціалістів, відповідно стрімке зростання заробітних плат, як результат агресивної зміни ринку роботодавця на ринок працівника, — коментує Ірина Сідлецька. — Проте, навіть у таких турбулентних умовах, UHRA акцентує увагу на навчанні та розвитку персоналу і прикладає максимум зусиль для збереження цінностей та філософії національної гостинності, яка славиться далеко за межами Батьківщини».

Події, які вплинули на розвиток ринку

Серед подій, які мали значний вплив на ринок, можна виділити як негативні, так і позитивні.

Акт екоциду, який здійснила рф на території України, зруйнувавши дамбу Каховської ГЕС, суттєво вплинув на регіональний розподіл попиту.

«Підрив Каховської ГЕС спустошив Одесу влітку, і було дуже важко втримати завантаження готелів на тому ж рівні та зберегти команди. Ця ж подія вплинула на те, що більше гостей подорожували на захід країни та відкривали для себе нові локації», — пояснює Юлія Косенко, операційний директор Ribas Hotels.