Під час однієї з останніх повітряних тривог у Києві, яка передувала масовому обстрілу, власниця паркомісця в підземному паркінгу на проспекті Європейського Союзу не змогла скористатися своїм місцем — воно було зайняте чужим автомобілем, водій самовільно заїхав на територію паркінгу й залишив там своє авто, щоб убезпечити його під час тривоги. Цей випадок викликав дискусію про межі права приватної власності в умовах воєнного стану та обов’язки власників укриттів перед громадянами, які шукають захисту. Property Times звернувся за коментарями до поліції й також попросив адвоката розібрати цей кейс.

Читайте также: Регіональний ринок нерухомості: офіси та ТРЦ поступилися логістиці та складам

Позиція власниці паркомісця

Валерія, власниця паркомісця, розповідає: «Я приїхала на своє паркомісце під час тривоги, а воно заблоковане іншим автомобілем, який стояв вздовж. Водія в авто не було. В той вечір до охоронця не звертались. Звернулась до адміністрації та охорони наступного ранку за поясненнями, чому в паркінгу перебувають сторонні авто. Адміністратор надав пояснення, що люди вручну відкривають шлагбаум та заїжджають у паркінг. Кидають авто під час тривоги та йдуть додому. Вдіяти вони нічого не можуть».

Що каже поліція

Управління превентивної діяльності Головного управління Національної поліції у м. Києві на запит редакції Property Times повідомило, що проведеною перевіркою протягом 2025 року не встановлено випадків проникнення сторонніх осіб на транспортних засобах до підземних паркінгів під час отримання сигналу повітряна тривога, які б вчиняли протиправні дії. Жодних заяв чи скарг з даного питання не надходило.

Поліція нагадує, що за самовільне проникнення на приватну територію громадяни несуть відповідальність відповідно до норм чинного законодавства. У випадку отримання відомостей щодо конфліктів між особами в укриттях та паркінгах під час повітряної тривоги працівники негайно прибувають на місце події та здійснюють реагування в межах наданих їм повноважень.

Як забезпечити порядок в укритті: досвід девелопера

Компанія City One Development, яка володіє підземними паркінгами житлових комплексів «Новопечерські Липки», «Бульвар Фонтанів» і «Святобор Park Resort», поділилася своїм досвідом організації роботи укриттів.

«Під час повітряної тривоги всі підземні паркінги житлових комплексів функціонують як офіційні укриття цивільного захисту і включені до міського реєстру Києва. Вхід відкритий не лише для мешканців, а й для всіх, хто потребує захисту — зокрема жителів прилеглих будинків», — пояснюють у пресслужбі компанії.

Доступ до укриттів максимально спрощений: мешканці спускаються безперешкодно ліфтом або сходами прямо зі свого під’їзду. Для сторонніх громадян також забезпечено вільний доступ — двері до паркінгів залишаються відкритими протягом всієї тривоги, включно з нічним часом. Інформаційні таблички біля входів виконують довідкову функцію — допомагають зорієнтуватися, вказують напрямок входу та контактні номери диспетчера та охорони.

«Система відеоспостереження забезпечує контроль у режимі реального часу, а цілодобова охорона пильнує порядок, консультує мешканців і завжди готова допомогти. Випадків несанкціонованого проникнення не зафіксовано», — додають у компанії.

Охоронці патрулюють територію, консультують мешканців і за потреби надають допомогу. Компанія регулярно проводить інструктажі щодо реагування в кризових ситуаціях, щоб забезпечити як фізичний захист, так і психологічний спокій.

Правова оцінка ситуації

Богдан Врублевський, адвокат практики кримінального права юридичної компанії ADER HABER, надав детальний аналіз правових аспектів конфліктів у підземних паркінгах під час повітряних тривог.

Статус паркінгу має вирішальне значення

У Києві діє понад 460 підземних паркінгів, і лише частина з них внесена до офіційного переліку захисних споруд. «Якщо паркінг не внесений до фонду укриттів, його власник юридично не зобов’язаний пускати туди людей під час повітряної тривоги», — пояснює адвокат. Відтак проникнення до такого паркінгу без дозволу власника вважається незаконним.

Відповідальність за самовільне проникнення

Українське законодавство гарантує недоторканність житла та іншого володіння особи навіть в умовах воєнного стану. Поняття «інше володіння» охоплює не лише житло, а й прибудинкову територію, земельну ділянку, гараж, підвал, господарські приміщення тощо. Підземний паркінг або окреме паркомісце у ньому однозначно належать до приватної території, що перебуває під правовим захистом.

Проникнення на таку територію без згоди власника є правопорушенням за статтею 162 Кримінального кодексу України («Порушення недоторканності житла»). Санкції можуть включати:

- Штраф від 50-100 неоподатковуваних мінімумів доходів громадян

- Виправні роботи на строк до 2 років

- Обмеження волі на строк до 3 років

Якщо проникнення вчинене із застосуванням насильства, групою осіб або службовою особою з використанням службових повноважень, передбачене більш суворе покарання — позбавлення волі на строк від 2 до 5 років.

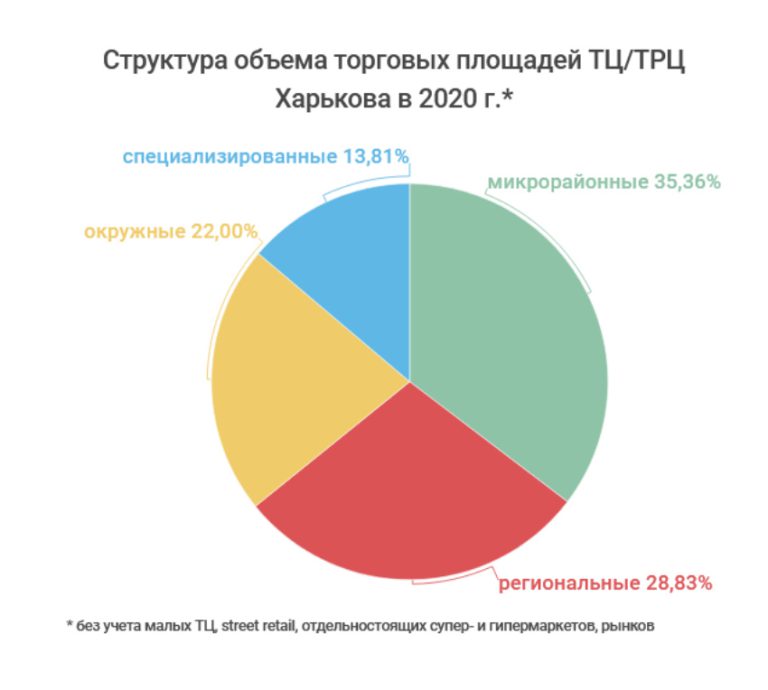

Читайте также: Рынок торговой недвижимости Харькова: итоги 2020

Коли зайняття чужого паркомісця виправдане

Водночас адвокат зауважує, що Конституція України допускає винятки із принципу недоторканності приватної власності для порятунку життя чи майна в надзвичайних ситуаціях: «Тобто, у теорії, проникнення до чужого укриття з метою убезпечити своє життя під час обстрілу могло б розглядатися як дія в стані крайньої необхідності. Однак на практиці це доволі складна правова оцінка. Без належного обґрунтування таке проникнення все одно розглядатиметься як правопорушення. Тим більше якщо особа не просто зайшла перечекати небезпеку, а самовільно зайняла чуже паркомісце, перешкоджаючи власнику у користуванні ним. У такому випадку порушник ризикує не лише отримати зауваження від власника чи охорони, але й бути притягнутим поліцією до кримінальної відповідальності за статтею 162 КК».

Адвокат пояснює, що сам по собі факт зайняття чужого паркомісця під час тривоги не є правопорушенням, якщо паркінг функціонує як укриття. Оскільки доступ гарантований усім, тимчасове використання порожнього паркомісця для свого захисту не тягне юридичної відповідальності.

Дії особи, що вимушено заїхала на чуже місце задля порятунку, можна розглядати крізь призму стану крайньої необхідності. Згідно з Кримінальним кодексом, не є злочином заподіяння шкоди законним інтересам іншої особи у стані крайньої необхідності — тобто для усунення небезпеки, що безпосередньо загрожувала життю чи здоров’ю, якщо цю небезпеку не можна було відвернути іншими засобами.

«Перебування на чужому паркомісці — це мінімальна та тимчасова ‘шкода’ у відповідь на смертельну загрозу, отже про будь-який злочин або адміністративне правопорушення не йдеться», — зазначає Богдан Врублевський.

Права власника паркомісця

Внесення паркінгу до списку укриттів не тільки дозволяє людям укриватися в ньому, але й фактично виправдовує їхнє перебування на будь-якій вільній площі цього паркінгу під час тривоги. Власники паркомісць мають розуміти, що під час повітряної небезпеки їхнє право користування місцем відходить на другий план перед правом на життя та безпеку інших громадян.

Водночас якщо під час повітряної тривоги власник паркомісця прибуває на своєму автомобілі, особа, яка тимчасово використовує це місце для укриття, зобов’язана звільнити його, оскільки право власника на користування своєю приватною власністю має перевагу, за умови, що це не створює безпосередньої загрози життю чи здоров’ю обом сторонам.

Відшкодування збитків

Власники паркомісць у підземному паркінгу мають законні підстави вимагати компенсацію збитків, якщо внаслідок незаконних дій сторонніх осіб їхнє майно постраждало. Українське цивільне законодавство покладає обов’язок на правопорушника відшкодувати завдану ним шкоду в повному обсязі.

Це стосується як матеріальної шкоди (пошкодження майна), так і моральної шкоди (немайнових втрат). Якщо під час інциденту було пошкоджено майно власника — наприклад, зламано шлагбаум, вибито замок воріт чи завдано шкоди автомобілю — винна особа має відшкодувати вартість ремонту або заміни цього майна.

Власник також може вимагати компенсацію за моральну шкоду, якщо порушення права власності спричинило йому душевні страждання чи інші негативні переживання — наприклад, від того, що був позбавлений можливості користуватися своєю власністю у критичний момент.

Висновок

Самовільне проникнення до приватного паркінгу під час повітряної тривоги є ризикованим кроком, який може мати правові наслідки, зауважує адвокат. Порушникам загрожує кримінальна відповідальність за статтею 162 КК України із штрафами чи обмеженням волі, а у разі обтяжуючих обставин — навіть ув’язнення.

«Власники ж, своєю чергою, захищені законом від таких посягань: вони можуть звернутися по допомогу до поліції, а також вимагати відшкодування завданих збитків — як матеріальних, так і моральних.

Закон стоїть на боці права приватної власності навіть в умовах війни, тож під час повітряних тривог варто користуватися лише офіційно дозволеними укриттями або отримувати чіткий дозвіл власників на перебування в їхніх паркінгах, аби не перетворюватися з потерпілого на правопорушника самовільними діями», — пояснює Богдан Врублевський.

Читайте также: Основные тенденции на рынке офисной недвижимости Харькова

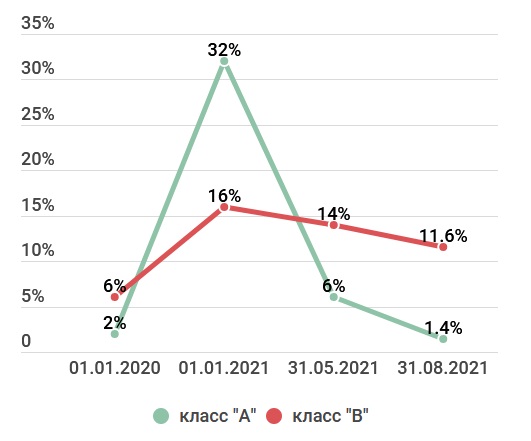

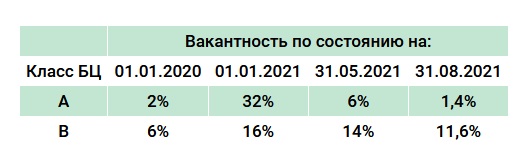

%3A%20imageLib-%26gt%3BresizeImage(122%2C%2091%2C%20'crop')%0A%231%20/var/www/propertytimes/propertytimes.com.ua/js/libs/tinymce46/plugins/filemanager/upload.php(93)%3A%20create_img('../../../../../...'%2C%20'../../../../../...'%2C%20122%2C%2091)%0A%232%20%7Bmain%7D%0A%20%20thrown%20in%20%3Cb%3E/var/www/propertytimes/propertytimes.com.ua/js/libs/tinymce46/plugins/filemanager/include/php_image_magician.php%3C/b%3E%20on%20line%20%3Cb%3E346%3C/b%3E%3Cbr%20/%3E%0A) Высокий уровень вакантности в начале 2021 года в БЦ класса «А» был связан с незначительным увеличением доли свободных площадей в существующих бизнес-центрах данного класса, а также с вводом в эксплуатацию двух крупных БЦ в конце 2020 года — Rotunda Hall и Diamond City.

Высокий уровень вакантности в начале 2021 года в БЦ класса «А» был связан с незначительным увеличением доли свободных площадей в существующих бизнес-центрах данного класса, а также с вводом в эксплуатацию двух крупных БЦ в конце 2020 года — Rotunda Hall и Diamond City.